4月25号,就是昨天,监管突然发文。这次发文给人一种保险行业时代变更的感觉。

还记得去年9月颁布的新保险国十条吗?官媒发的内容是以后可能会根据保司的经营情况对合同约定的内容做出调整。这可是包含了已经签订的合同。

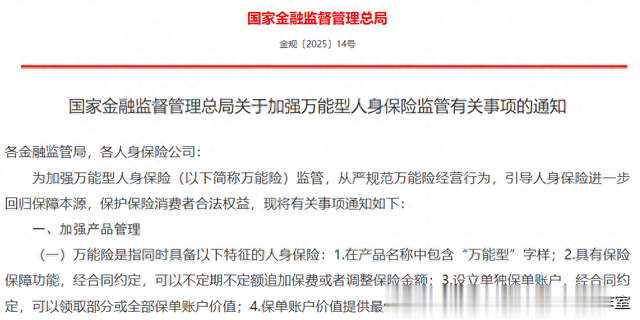

昨天监管法的内容说了什么呢?保险公司符合条件时,万能金的保底可以做出调整。5月1日起开始执行。这其实就等于把去年的国十条具象化了。

你别说,你还真别说,这次发文的内容,从上看到下,就根本看不出来到底是以后的新万能金账户可以调整,还是以前已经买了的也要能够调整保底。

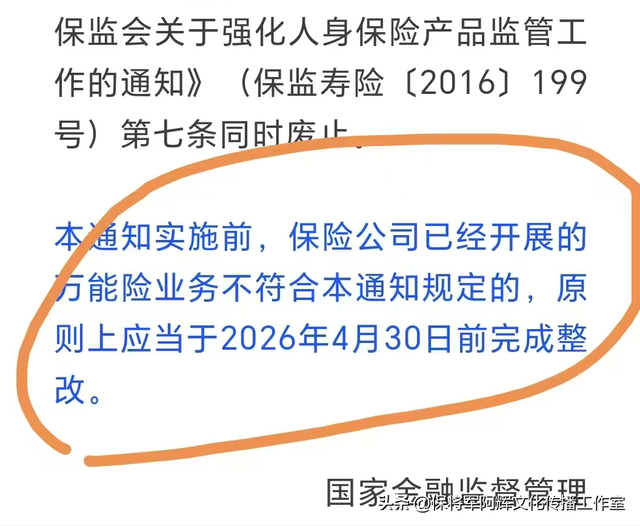

直到最后面,有这么一段:已经开展的万能险业务,也就是已经卖出去的,有一年的调整时间。

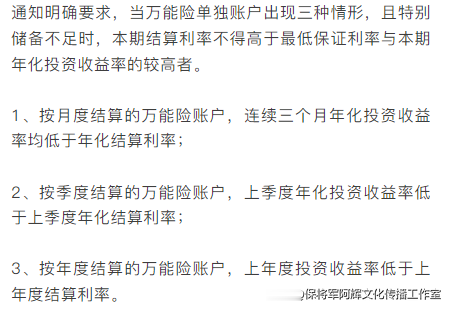

那么如果这一年的整改时间过后,还是符合必须必须做出调整的条件,也就是这些条件

说白了就是公司的经营很有问题。那么保底就要进行调整。

目前正在执行的保险法中规定的是只要保司是存续的,那么这个保司承保的保险产品,是必须按照合同约定执行的。可是现在也处于保险法修订期间,修订的结果还没有完全落实。那么可以大胆的猜测一下,新保险法中,也许对这一条就会做出改变,变成不符合监管要求的保司,不健康的保司,其合同内容会被强制改变。

以前的华夏给现在的瑞众留下了大量保底3.0的万能金客户。另外还有很多个经营有问题,风险评级较低的中小规模公司存续有不少保底3.0甚至3.5的万能账户。如果这些公司不符合健康条件,并且在一年整改期后还是不符合,那么我们真可能要见证保险业的历史了。也就是合同约定的保底发生降低的改变。

手里是老几家超大规模保司的万能金的朋友们完全不用担心和焦虑,因为老几家保司都非常非常健康。监管做出这样的决定,很明显是要清除掉行业的一部分风险。

我们在这次的通知中可以看到三个重点信息。

一是保险合同的刚性真的要打破了,哪怕不是破产的情况下,都存在了打破刚性的可能。

二是万能金账户的确是对保险公司的压力比较大,反过来,就是对消费者来说是利益很高的产品。

三是既然万能金合同里约定的保底都可能因为压力过大而调整了,那么之前3.5和4.025预定利率时期,那些半死不活的小保司出的极度激进的年金和增额寿,一个都跑不了。其保单现价,生存金的给付,都是可能要被削减的。

这些年来我一直在不停的推荐万能金账户的追加,推荐专属,并阻拦大家不要被骗着去投保那些风险保司的产品。有一些个只为了佣金而丧尽天良的互联网保险骗子在不停的诋毁我,中伤我,还往监管写举报信说我扰乱行业引导退保。但无所谓,我还在。感谢监管方狠狠的打了他们的脸。

上一期内容里我们说了快享福系列存本取息产品。下一期里,我们要详细说一下,快享福系列里有一款,我是非常非常非常不推荐的。下一期再见。

评论列表