作者 |罗乾波出品 |波哥看楼市

10月21日早上,央行发布了最新的市场基准利率LPR,完全超预期了:

1年期LPR为3.1%,5年期以上LPR为3.6%;两个类别都较上月下降25个基点。

波哥看楼市注意到,这是自2015年10月24日以来,中国力度最大的一次降息。期间,自2011年7月6日以来,中国基准利率一直在降息大周期之中,13年没有加息了!

而且,此次两个指标的降息幅度(25个基点)超过了政策利率降息幅度(20个基点),显示了让经济回暖的迫切的心情。

简析:

据波哥看楼市观察,业内普遍强烈感受到了其中的威力,央妈本次拿出了最大的诚意来回馈市场。

就在三天前的10月18日,中国人民银行行长潘功胜在2024金融街论坛年会开幕演讲中预告,预计周一(10月21日)公布的贷款市场报价利率(LPR)会下行“0.2—0.25个百分点”。

而,这一次是央行直接将降息幅度拉到最大程度,故而,业内言其“猛”者居多,而让大家体验了一波劲风吹的快感。

那么,为什么央妈如此给力,释放出这么大的诚意?这是什么信号?

说来说去,都是为了救楼市、振经济。

全力“轰油门”的原因,我们认为,主要有两点:

◢其一,楼市数据依然不太好看,需要快速改善大盘

据10月18日国家统计局数据显示:

●在新房方面:

2024年9月份,70个大中城市商品住宅销售价格环比降幅总体趋稳、同比降幅扩大。

9月份,一线城市新建商品住宅销售价格环比下降0.5%,降幅比上月扩大0.2个百分点。其中,北京、广州和深圳分别下降0.7%、0.9%和1.0%,上海上涨0.6%。

二线城市新建商品住宅销售价格环比下降0.7%,降幅与上月相同。

三线城市新建商品住宅销售价格环比下降0.7%,降幅比上月收窄0.1个百分点。

整体上看,一二三线城市价格数据基本都在下降,其中同比降幅更难看一点,比8月份还差,而且,一线城市的同比降幅大于二三线城市。

●另外,在二手房方面:

一线城市二手住宅销售价格环比下降1.2%,降幅比上月扩大0.3个百分点,二三线城市二手住宅销售价格环比降幅均为0.9%;

一线城市二手住宅销售价格同比下降10.7%,降幅比上月扩大1.3个百分点,二、三线城市二手住宅销售价格同比分别下降8.9%和9%,降幅比上月分别扩大0.3个和0.5个百分点。

可见,相对于新房市场,二手房的售价同比和环比两大指标的下降幅度更大,尤其是销售价格同比上,已经达到10%左右了。

同时,在二手房市场,一二三线城市的分化更加明显,一线城市的跌幅,在两个指标上明显高于二三线城市。

小结:

总体上观察,新房应该是由于产品类型和结构等的优化,其市场表现普遍优于二手房。

同时,还有两个特点:

一是,在新旧房的分化上,二手房业主们似乎预期不太好,降价幅度较大,都想快速回现落袋为安,或者是卖旧换新去优化自己的资产结构等。

二是,一二三线城市的区隔也很明显,实际上说明一线城市的高房价,在目前的大行情里面,市场的认同在快速下降,故而导致其回调速度快于二三线城市。

此外,也可以看出,当下市场正在快速进行趋势性修正,房价的泡沫亦在有效挤水分。

当然,以价换量,仍然是这个阶段的住旋律。

为有效化解市场的下跌行情,央行本次推出如此最强降息动作,就是要为购房者减负等,以便拉动买家积极进入市场。

◢其二,宏观层面仍有较大压力,货币和信贷等政策,也需要继续大放水

按各类宏观数据,在宏观上,有三个主要情况并未得到有效的改变:

一是,GDP增速减缓的态势仍然在持续,已经连续两个季度低于5%的全年目标;

二是,市场预期尚未的得到转折性的快速扭转,市场观望情绪依然浓烈,消费提振效果未及预期;

三是,制造业PMI也已连续五个月低于荣枯线等。

具体上,据国家统计局9月份数据:

在固定投资方面,2024年1-9月份,全国固定资产投资(不含农户)378978亿元,同比增长3.4%,其中,民间固定资产投资191001亿元,下降0.2%。

分产业看,第一产业投资7044亿元,同比增长2.3%;第二产业投资129685亿元,增长12.3%;第三产业投资242249亿元,下降0.7%。

由此可见,在民间固投和第三产业方面,仍有一定的下降,而导致整体的三产的上升动能被减弱。

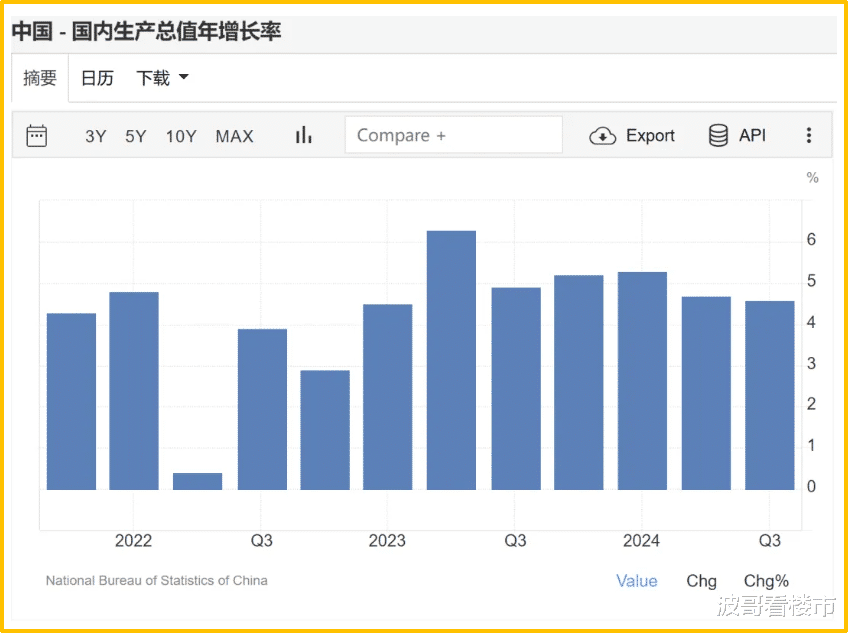

其中,18号国家统计局公布的数据显示,前三季度GDP增速4.8%,三季度增速4.6,也即,要完成年度5%的增速目标,在年底之前还是有一定压力的。

小结:

如上,据波哥看楼市分析,在投资和消费等大的方面,虽然,通过一系列政策的不断释放得到很多的改善和加持,但,总体的核心指标仍有些许压力,也昭示出,为了在年底前如期完成5%的整体增速目标,只有70天左右的时间了,此时开始开足马力,全力轰油门,就显得非常有必要了。

央妈如此放出近10年来最强大招,其主要目的,就是要在楼市、股市等方面加强刺激和提振预期和信心。

而且,可以快速让众多的巨量货币,加速进入实体经济的各类领域,来有效推动经济的整体发展。

因为,大家都知道,LPR是最重要的基准利率,它的大幅降息,可以压低无风险、低风险利率(比如存款利率、国债收益率、银行理财收益率等),最终把在银行体系里“躺平”的资金挤出来,让他们去消费、投资,或者买房。

对此,财经博主刘晓博先生也有两个比较中肯的分析,大家可以参考一下:

“目前银行里的个人存款已经接近150万亿,银行理财在20万亿左右。仅居民家庭持有的’现金和准现金‘就超过了170万亿,这里面只要有15分之一的钱进入楼市,就可以让新房年度成交翻倍!

所以,持续降息对房地产、对股市、对经济拉动将非常大。

利率是撬动经济最重要的杠杆。降息,意味着借钱的成本降低,存款的收益降低。

比如最近工商银行5年定期存款利率已经降低到了1.55%,基本接近甚至低于一线城市住宅回报率,只有公寓回报率的一半。如果你用自有资金全款买房并出租,比存银行回报率高了。

所以不断降息对楼市是实质性利好。”

透过上述各类数据,以及业内的相关观点等,央行放出如此最强的降息利好,其最大的效用,就是为了有效实现三个直接性的主要目的——为购房者减负+将巨额资金赶出银行+提振消费,借此来带动各层面的发展等等,进而在总体范畴达成预期目标。

放水是手段,护盘和改善预期,是核心要略。

写在最后:

通过上面的分析,其目的、功能和价值等,基本可以看清楚了;这不是一次简单的降息行为,其背后的信号和意义重大。

最后,再来简单说一个各位老铁比较感兴趣的话题:

本次大幅度降息,对我有什么直接的影响?

主要有三——

◢一为,可明显减少房贷利息支出

不讲多了,以例为证。

假设你身背一笔100万贷款本金、以25年等额本息还款方式的房贷,保守按照“30个基点”作为商业银行的“加点”降幅、央行12月进一步将5年期“LPR降至3.6%”的预期来测算,那么,这笔房贷总你可以节省24万元的利息总额。

◢二为,存款利息也将减少

基准利率降低,影响的不只有贷款,还有存款。目前,“六大行”已经全部完成存款利率下调;其中,工、农、中、建、交五大行活期存款低至0.1%,3个月期、半年期、1年期、2年期利率分别降至0.8%、1%、1.1%、1.2%。

这些情况,在实际生活中,大家应该已经感受到了,存款越来越不值钱了,无需多讲。

并且,看趋势都要走进“零利率时代”了。

从这个生活层面,事实上,国家已经传达出了一个强大的信号——存钱有意义,但没有以前那么值钱了,大家还是尽量去多买点房、搞点股票和多消费吧:)