编辑 / 手游那点事 欧苟

从数据层面,看全球二游市场发展。

前些年,以国内米哈游、日本Cygames为代表的二游厂商在游戏市场中崭露头角,挖掘出了一大批二游泛用户,并且自此之后佳绩频出,令不少同行艳羡不已。趁着这个风口浪尖,各大厂商也嗅到二游市场的潜力,纷纷开始着手项目布局。

可以看到,过去一年来,这些项目已经开花结果,不断地在游戏市场上涌现。然而,一些严峻的问题也随之逐渐暴露了出来。一方面,随着二游产品的激增,市场逐渐趋向饱和,用户体验也逐渐趋于同质化。

假如按照二游每2~3年就会产生一波新趋势的这一习惯来看,自2020年《原神》面世至今已有4年之久,但尚未看到有二游在产品层面有明确的新变化。

另一方面,二游市场的潜力似乎倒头了。尽管目前来看,以米哈游为代表的头部厂商地位依旧难以撼动,但长远来看,他们也会出现无法满足到部分泛用户的个性化需求的情况。

而中小厂商的情况也没有好到哪里去,有的产品上线还不到一年就光速暴死,有的产品则虽然一开始凭着自己的闪光点,在市场中站稳了脚跟,但是由于市场竞争加剧,新产品后来居上,老产品也只能在不断的更替迭代之中逐渐销声匿迹,最后悄然离场。

即便是有少数像《鸣潮》、《重返未来:1999》这种还能突出重围的产品,也依旧是没能成为真正改变市场认知的现象级爆款产品。

所以,随着众多二游的停摆与关服,今年业内开始逐渐流行起了一个新的论调:“二次元游戏就是陷阱”。那么,事实真的如此吗?我们又该如何去看待未来二游品类的发展?

前段时间,点点数据发布了2024年全球二次元移动游戏市场研究报告。报告详尽地归纳出了今年上半年度海内外二游市场的概况,并针对二游目前的发展现状,深入地剖析了其发展趋势,从中或许我们能够找到一些答案。

以下为报告原文整理,为方便阅读,有所调整。

01

国内二游概况:头部产品地位受到冲击

女性向成为目前最具竞争力的细分赛道

纵观国内二游发展历程,我们可以看到,国内的厂商在短期内就完成了从代理海外游戏到自研的华丽转身。时至今日,该品类已经占据了很大一部分的游戏市场份额。

今年上半年,国内二游收入规模(仅App Store)达到81.9亿元,环比上升5.44%,但同比产生了约0.65%的下滑,暑期档(6-8月)的收入规模(仅App Store)达到34.1亿元,同比上涨3.85%。

具体产品方面,米哈游旗下的《崩坏:星穹铁道》(以下简称《崩铁》)、《原神》分别拿到收入TOP榜的冠亚军,腾讯旗下的《火影忍者》紧随其后,进入前三甲。从二游的黄金期7月来看,能连续两年上榜的产品仅有4款,分别是《崩铁》、《火影忍者》、《原神》和《阴阳师》。

从游戏的热度表现来看,截至今年7月,《鸣潮》《原神》以及《恋与深空》分别拿下巨量算数平均指数TOP3,微信平均指数TOP3则分别是《绝区零》《原神》与《恋与深空》。

值得一提的是,在当前ARPG二游的大流之下,《恋与深空》还能保持在双平台平均热度指数前三,充分展现出以其为代表的女性向赛道不俗的游戏潜力。

据点点数据统计,截至今年7月,在TapTap热玩榜平均排名TOP50的产品中,二游占比超1/3。

二游在面对其他品类的产品时,尚且留有余地,但在面对同品类的产品时,它们之间的竞争则更为激烈。

按照细分玩法来看,以《崩铁》为代表的回合制二游收入占比达到22.8%,拿下了今年度H1收入第一。虽然整体成绩亮眼,但实际上,要归功于其中的头部产品市场效应过强,以一己之力拉动了该玩法分类的营收流水。

以《恋与深空》为代表的恋爱养成二游则以毫厘之差紧随其后,成为占比第二大的细分品类,在综合数量占比来看,该赛道整体收入能力可观,产品集中度分布相对均匀,加上其还未形成难以跨越的过高壁垒,因此被认为是目前二游市场中最具竞争力的细分赛道。

以《重返未来:1999》为代表的策略卡牌二游在数量上占据了较大的市场份额,虽然收入占比分布仅占总量的9.5%,但由于该品类的研发门槛相对较低,仍是中小厂商发力的首选赛道。

在国产二游竞争如此激烈的环境下,进口二游产品的表现却有所下滑。具体来看,进口二游产品数量仅占总量的13.54%,其收入规模占比更是低至3.43%。

之所以进口二游的表现不佳,一方面是因为产品受限于版号审核以及政策文化。日韩市场比较活跃的产品需要晚几年才能进入国内市场,这种长时间的延迟导致了许多玩家选择直接在外服进行游戏,而非等待国内引进。

另一方面,即便是成功引进之后,游戏内容需要经过调整以符合审查标准,与原版的内容差异较大。这也很大程度上降低了玩家的游戏热情和参与度。

前不久刚获得国内进口版号的《胜利女神:NIKKE》便是一个很好的例子。

该游戏于2022年11月4日上线海外,首月营收便超过了1亿美元,上线一年半便吸金超过7.5亿美元,即便是在对二游极为挑剔的日本市场,也获得了不俗的市场反馈。良好的市场口碑加上“二次元射击”这一题材,吸引到了不少爱好二次元射击游戏的国人去外服体验。

在腾讯和咪咕的努力之下,游戏成功地拿到了大陆市场的入场券。不过,因原版游戏在角色设计上突出夸张的三围比例,以彰显人体的肉感美,使得不少国内玩家担心角色会被优化成“中东战神”。

回到前言,在点点数据看来,即便进口二游在国内市场的份额紧缩,以日韩市场为代表的二游,结合其二次元文化,仍然对国内用户持续产生着文化输出的效应,对于二游的开发与运营都起到积极的促进作用。

所以目前,我们依旧可以看见《命运-冠位指定》《第七史诗》《蔚蓝档案》等进口二游产品的身影在国内二游市场上较为活跃。

深入到二游产品的付费体系来看,其核心是“角色付费”。换句话说,如何去塑造出好一个角色,并且让Ta与玩家建立情感羁绊,便是各大产品比拼的核心。

我们不妨以《崩铁》中的角色黄泉为例,了解一下米哈游在角色塑造方面所采用的公式。

首先是角色要在剧情中有充足的戏份。在列车组一行人前往匹诺康尼之初,黄泉便作为引路人在主角的梦中登场,直至在后续的主线剧情中一直担任着重要的戏份。当剧情推至高潮阶段,黄泉拔出太刀,直接斩开了梦境世界的边界,此后,玩家再次回到事发地,还能看到被斩痕划开的银幕。

黄泉不仅在剧情中战力T0,在自机角色中,战力也是天花板的一档。她的登场,带来了两个新的机制,一是可以不进入战斗直接秒杀小怪,二是大招不需要充能,主要是依靠给敌方上debuff叠层,这无论是在箱庭探索中,还是在战斗对局中,都在一定程度上带给了玩家耳目一新的游戏体验。

并且,黄泉还是游戏中第一位拥有双形态的角色,一纸红伞,一把太刀,举手投足之间给人一种清冷神秘的感觉,再加上米哈游厚实的美术功底作为保底,数值与颜值的双双在线,使得黄泉在未正式进入卡池之前就积攒了不少人气。

最后,米哈游再在这把火上浇了一些油,黄泉的热度一时间居高不下。在角色正式上线之前,米哈游就释出了不少与黄泉相关的PV和动画,为角色进行资源倾斜式的宣发预热。目前,黄泉的角色PV“你的颜色”在b站上播放量达到974.9万,动画短片“永劫轮舞”播放量达到810.2万。

在保持着强度角色稳定的更新节奏之下,米哈游采用“新机制/特性+一流美术+性格鲜明+充足戏份+宣发资源倾斜+社区活动......”这条公式,塑造出“黄泉”这一人物角色,成功地突破了流水新高。

02

海外二游概况:日韩市场仍是主力

美国或成下一个爆发增长点

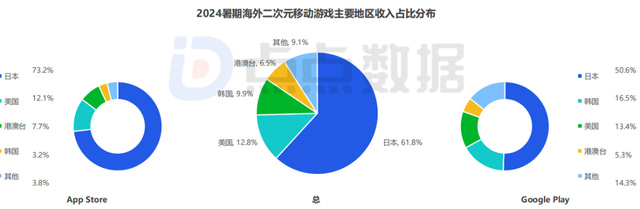

聊完国内市场,我们再把目光投向海外市场。2024H1海外二游市场收入规模约211.7亿元,环比下降6.46%;单论暑期档(6-8月)的数据,收入达到了106.9亿元,同比下降8.96%。

就目前这个阶段而言,以中国厂商米哈游、日本厂商Cygames所主导的二游市场,已基本将现阶段的玩家需求做到了极致,但也同样使得玩家的体验趋近于同质化,势必需要新的突破与转型。

点点数据认为,虽然日韩玩家已经基本接受了当下二次元移动游戏以“角色塑造、情感羁绊”为主、玩法为辅的核心论调,但其他地区玩家——特别是欧美市场玩家仍更加看重玩法和游戏性的创新。

回看近5年的TGA年度最佳手游获奖产品,都是在玩法上有强创新的游戏,而《原神》和《崩坏:星穹铁道》的获奖,也同样表明了海外主流市场对二次元移动游戏的认可与关注。

首先,让我们先从日本市场看起。由于二次元移动游戏依托于二次元文化,而后者在日本发展得最为成熟,所以仅日本市场就独占了海外二游总收入60%以上的市场份额。

日本移动游戏市场素来都是由二次元游戏所主导,甚至部分“非二游”在运营了一段时间后,也会逐渐显现出“二游化”的趋势。但这同样意味着该市场的玩家对于二游品质的极度挑剔,以及对于IP系列的认可趋同。

二游作为释放IP价值的一部分,与其IP本身的衍生行为(如动画、手办、演出、联动等),时时刻刻都存在着互相影响、互相成就的过程。

所以单看数据,虽然近两年的“纯二游”收入规模有所下滑,但实则全民二次元化的深度在日本市场依然处于逐步增长态势。而二游、二次元文化作品中所突出的角色与玩家之间的情感羁绊,在日本市场也最为明显与有效。

日本市场,今年H1收入达到134.5亿元,环比下降6.78%。暑期档收入规模66.1亿元,同比下降12.58%。

其中,日本今年暑期档(6-8月)收入排名前三分别是《命运-冠位指定》《赛马娘》以及《崩铁》。值得一提的是Top15里面,有7款游戏来自中国,侧面证明了国产二游在出海上的庞大影响力。

再来看看韩国市场方面,2024年H1二游总收入规模达到18.5亿元,环比下降5.81%。暑期档收入10.5亿元,同比增长2.66%。

从当地暑期档收入榜来看,《蔚蓝档案》预估流水5.36亿元,超过亚军和季军收入的两倍有余,拿下TOP1,实现本土市场以及出海市场双丰收。第二和第三分别是卡牌对战游戏《MementoMori》和已经上线了14年之久的MMORPG《魔法世界》。值得一提的是,在ARPG+大世界赛道上,《鸣潮》比较受韩国市场欢迎。

虽然韩国手游市场依然长期被MMORPG霸榜,但得益于韩国市场本身的画面审美与二次元接近(正如行业通常会统称一类画风为“日韩风”),以及韩国二次元文化在Z世代用户中的逐渐深化,具体表现为多部韩国漫画在近年形成出圈之势,如《我独自升级》《拔剑九亿次》等。

再加之韩国二次元移动游戏在近几年出现了多个由本土厂商研发的现象级产品,如《蔚蓝档案》、《胜利女神:NIKKE》、《第七史诗》等。

这几种因素综合叠加,也使得越来越多的中国二游厂商对于韩国二游市场的长期发展表现出积极态度。

美国市场方面,2024H1二游总收入规模达到26.23,环比下降了5.87%,暑期档收入13.6亿元,同比下降4.52%。

收入TOP15榜单上并未看见本土厂商的自研产品上榜,其竞争压力全部来源于出海厂商,比如说米哈游的《崩铁》和《原神》就分别拿下了榜一和榜二,Aniplex Inc.的《命运-冠位指定》就拿下了榜三。

需要指出的是,由于本报告所指的“二次元”是以日本ACGN文化为源头的狭义二次元,所以与美国市场更为主流的“美漫风格”二次元存在一定的区别,这使得报告所统计的市场收入规模或远小于美国主流文化中所认可的二次元移动游戏收入规模。

而根据美国电子游戏网站Polygon于今年发布的文章《Anime is Huge》来看,“动漫”这一个二次元文化的主要载体,已深入Z世代的日常。

而其中最为关键的,是约65%的美国动漫迷表示,动漫在情感体验上比其他内容(如电影、综艺等)更具吸引力,而这正符合目前东亚主流二次元移动游戏的核心特征,即塑造角色与玩家间的情感羁绊。

所以正是这样一个目前二游略显空白的T1级市场,极有可能成为下一轮二游转型的重点市场。

繁中市场方面,2024H1二游总收入规模达到15.27亿元,环比下降13.25,暑期档收入7亿元,同比下降13.78%。收入榜TOP3则是由我们都熟悉的《崩铁》、《原神》、《鸣潮》包揽。

虽然繁中地区整体市场规模受限于当前二次元移动游戏的发展阶段、市场经济等多方面因素的影响,同比出现了一定程度的下滑,但点点数据依然认为它是二次元手游的优选、甚至是首选发行地区。原因有以下几点:

其一,以中国台湾地区用户为主的玩家群体,对于日本文化的接受和认可度相对较高,对二次元文化更甚。其二,相对宽松的市场政策,资安审核并不复杂。其三,玩家对于二游关注度高,内容消耗能力强,更有“台北电玩展”这样国际级的游戏展会。这也使得市场更新迭代的速度快,新游竞争机会更大。

其四,玩家群体积极友善,乐于与厂商沟通并提出有效建议。其五,头部玩家消费能力强,爆款收入能力不亚于其他T1级别市场。最后,繁中地区对于中国厂商来说,语言门槛较低。

03

发展趋势:二游陷入用户增量触顶的困境

商业模式的优化或是转型的重点

综合了解海内外二游市场的概况后,我们不难发现,二游正处于亟待转型的风口,想要找到二游的下一个增量空间,关键在于把握泛用户向核心用户的转变,抓住泛用户的个性化需求,来扩大价值用户、核心用户的圈层。

首先,二游本质是“小品类”,几乎不存在更细分的赛道,产品之间竞争的是综合评分。

在早几年前,大多厂商都认为,“二次元移动游戏”下仍可以细分出多个不同赛道,如《原神》归属于“大世界ARPG”赛道、《碧蓝航线》归属于“军武拟人”赛道、《崩铁》归属于“回合制+ARPG”赛道。

但事实上,“二次元移动游戏”从始至终都不是一个大品类,除了为数不多的头部产品能吸引泛用户来扩大受众外,大部分定位在“副游”产品,都在一个竞争压力极大的环境下厮杀。

无论是画风、玩法、题材、设定、背景,只要产品本身成为了玩家所认定的“二游”范畴,那考验的就是产品的综合评分。从这个角度来看,“大多数维度下无明显短板”或许会比“只有某几个维度有长板,但短板明显”来得更有竞争力一些。

其次,用户增量触顶只是现阶段的困境,下一阶段用户增量的空间在于将泛用户向核心用户的转变。

泛二次元移动游戏的用户规模在整体移动游戏用户中的占比已不在少数,中国移动游戏市场中尤为明显。但事实上,我们需要承认,近两年大量增长的泛二游用户中,许多玩家对二游的兴趣程度仍只在其“入坑作”,对于市场中的其他二游或新上市的游戏产品,几乎没有任何关注度。只有少部分玩家完成了从“泛用户”到“价值用户”的转变。

此外,商业模式的进化或改变将是转型的重点。

针对小R玩家,要想提升其留存率以及付费意愿,或许可以尝试去深化长草期的游戏体验。以《明日方舟》为例,游戏自2019年上线以来,至今已运营了有5年之久,长草期对于玩家来说已经是见怪不怪了。但是游戏围绕春节、暑假、周年庆等特殊节点,打造重点版本,积累到了一批忠实的二次元核心用户。

譬如说今年的五周年庆典,官方在线上串联抖音、b站、微博等多个社交平台,进行周年庆的前瞻直播以及给玩家带来“画饼”式的未来活动宣发,将玩家们的短期兴趣和长期期待拉至一个新的高度;线下,游戏在上海举办了明日方舟嘉年华,做到了IP的线上线下场景融合。

针对大R玩家,则可以选择去深化游戏内的社交体验。

以内容驱动为主的二次元游戏,在游戏内社交相关的玩法中,目前都显得较为收敛。但有意思的是,腾讯旗下主打PVP玩法的《火影忍者》手游,曾一度被玩家“开除二籍”,但由于IP、画风等方面的强关联性,大多从业者仍将其视为二游。2024年8月,这款运营了超8年的产品,打败一众竞争对手,重回二游收入榜榜首席位。

而自米哈游的二游带火了以抽卡为核心,搭配活动卡池、UP卡池、常规卡池的这一商业模式,我们可以看到在后续推出的其他二游产品中,它们的核心付费点都贴上了“米池”的标签。这种单一的付费模式也已固化在二游产品之中,其收入能力已可预见地触碰到瓶颈,甚至下滑。

商业化模式的优化与转变,或是当下二游厂商们需要共同突破的一大难点。

04

结语

尽管二游这片红海已经接近饱和,但是目前各大厂商并没有表露出要停止下注的动作。今年下半年,我们还是可以看到像是《归龙潮》、《新月同行》等二游产品上新,以及雷霆代理的《异象回声》也提上了预约日程,还有诸如《异环》、《无限大》等产品正在马不停蹄的研发当中。

但是,给游戏打上“二次元”的标签,并不是就代表这个产品被赋予了免死金牌,诸多二游项目夭折或寿终正寝的案例也给后续想要进入二游赛道闯一闯的产品敲响了一记警钟:唯有做到产品层面的突破,才能打破目前的僵局。