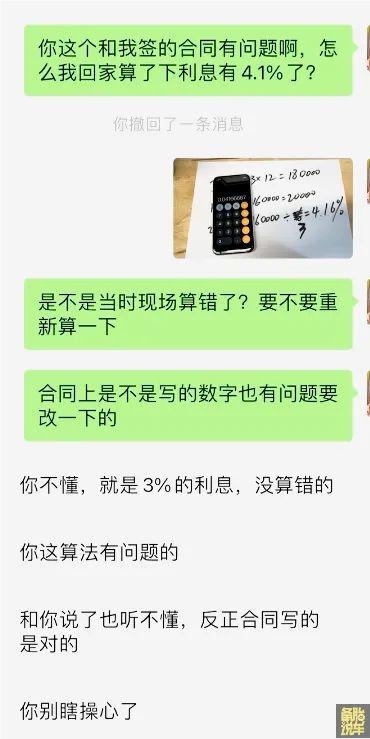

说好的贷款利率3个点,怎么算出来时候有4个点啊?

我们好声好气去问销售这怎么回事情,他还糊弄的说:就是这么算的,你不懂。

贷款买车,利息到底怎么算才是对的?

今天我们一篇把它讲清楚。

买车时销售说的买车的时候,销售会说:利息是多少厘、多少点。

厘一般是指月利息,2厘就是月利息0.2%;点一般是指年利息,3点就是年利息3%。

然后利息乘以我们贷款的时间,就能得到利息的钱,和本金加在一起,摊在每个月就是月还款额了。

听着有点绕、有点烦,所以一般销售都会 “帮” 我们算好,直接告诉我们利息是多少,一个月还多少钱。

传统贷款算利息但是,不管销售靠不靠谱,最好我们自己算一遍。

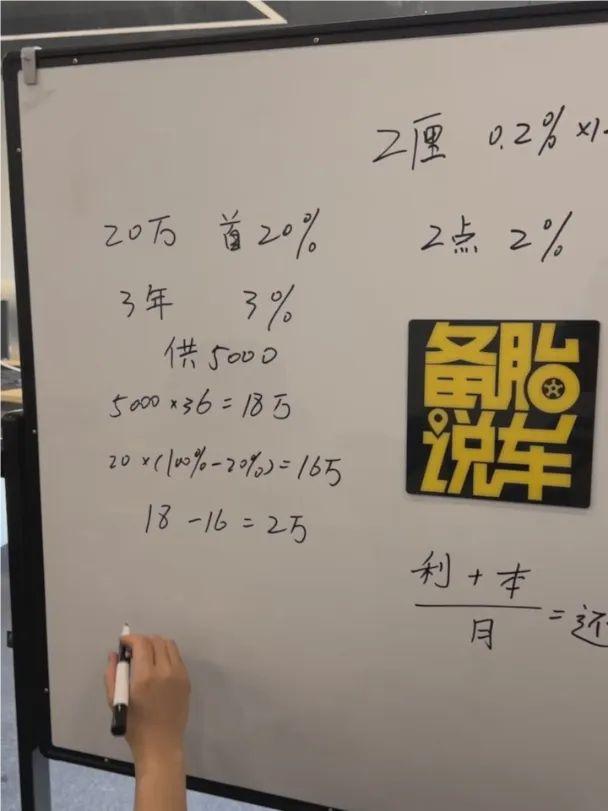

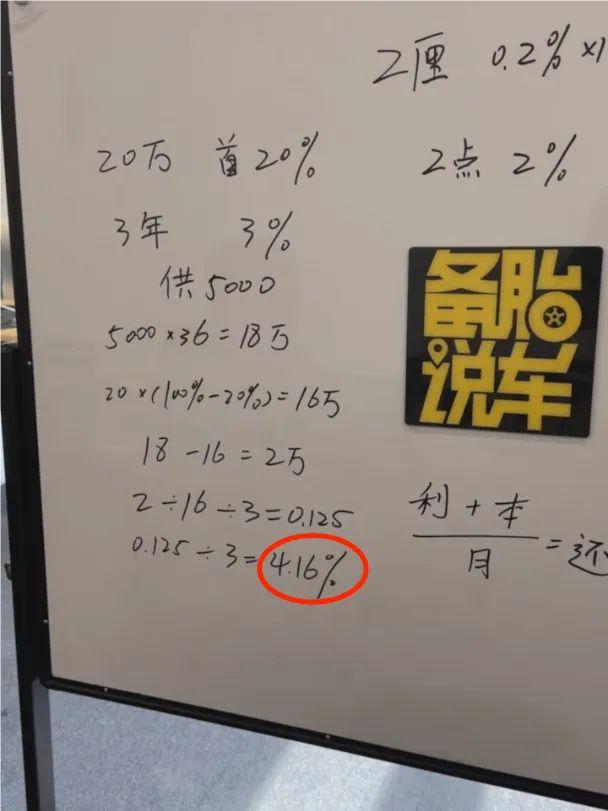

比如说20万的车子,首付20%,贷款3年,销售跟我们讲利息3个点,月供是5000块钱。

小黑板列一下:

月供5000块,3年36个月就是18万。

20万里面,首付20%付了4万,贷款本金16万。

这两个减一下,得到的利息是2万块钱。

2万除以16万,再除以3年,就能得到利率是4.17%。

这里就可以发现,自己算的比销售报的3个点都要高了,还高了不少,那肯定是有哪些地方偷偷多算利息了。

长期贷款算利息现在车子不好卖,套路也是在不断升级的,尤其是传统品牌的4S店。

他们会给你报一个特别低的裸车价,但是要做长期的贷款,现在都不流行3年了,直接跟你说5年了。

而且还满2年之后,才可以提前还款,提前还款还要再付一笔违约金。

这种贷款方式,利率上的坑也是特别大的,我再给大家捋一捋、算一算。

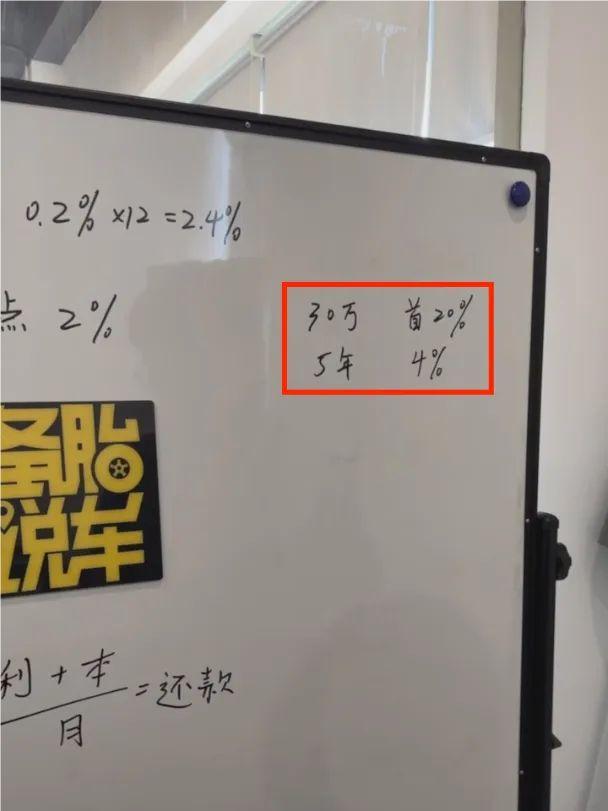

比如销售说,30万的车子,首付尽量给你低一点,压力要小一点,付2成。

贷款给你拖长一点,每个月还的也少一点,分5年,利率4个点,提前还款的话,违约金1个月本息。

接着看小黑板:

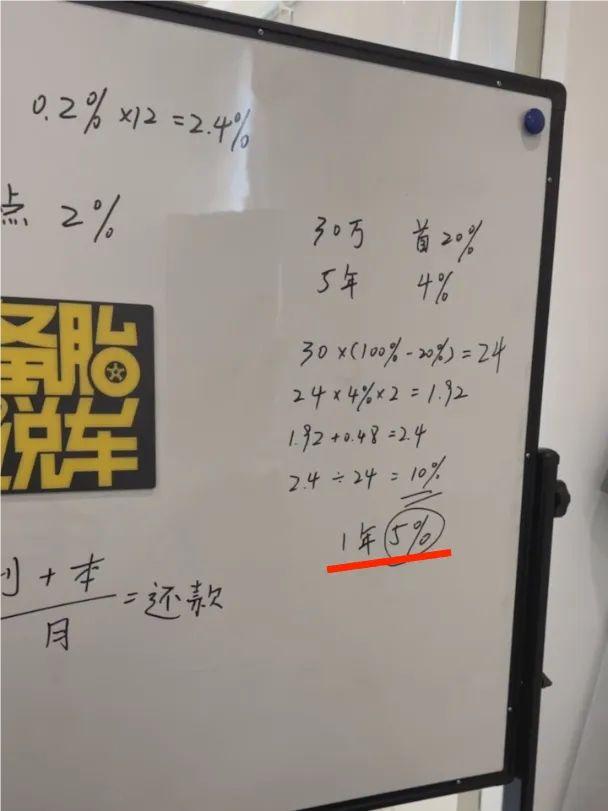

30万首付2成是6万块钱,贷款24万。

24万乘4%的利率,再乘2年,利息一共1.92万。

提前还款的违约金是0.48万,再加上1.92万,一共2.4万。

2.4万除以24万,算出来2年的利息是10%,1年的利息就在5%左右。

什么概念呢?

目前市面上大部分2年的车贷,一般利息只有2个点不到,还有不少是免息贷款。

这家4S店等于赚了我们3个点的利息,也许还不止。

如何避坑和挽救所以现在买车,打算贷款买的朋友,在签合同前,一定要按照正确的方法算一遍,或者拜托朋友帮你算一遍。

很多朋友签完合同到家,买车的那股冲动劲过去了,才想着自己要不来看看贷款和利率。

如果发现实际的利率、利息和销售说的不一样,只要银行还没有放款,就有挽救的余地。

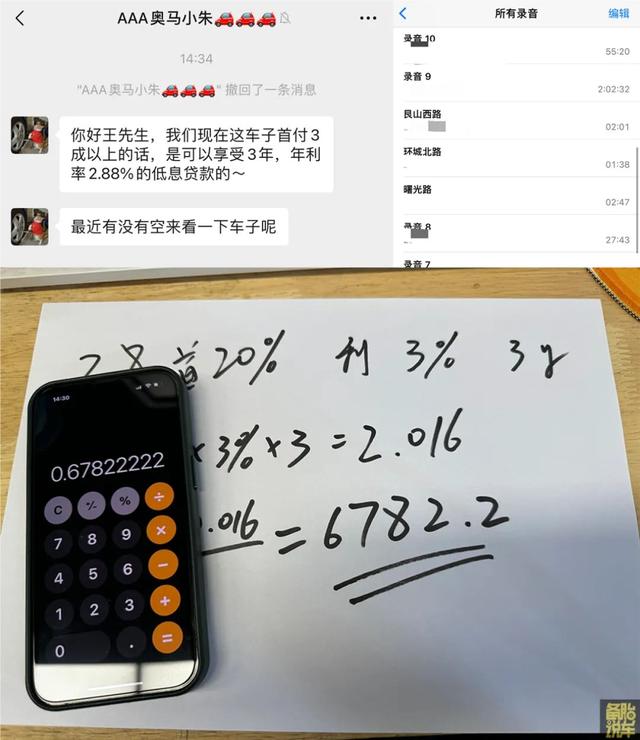

我们先找到销售当时和我们谈利息的证据,可以是聊天记录、录音文件、手写的报价单等等。

这里也提醒各位朋友,买车的时候,要有点防备,录音或拍照,适当保留一些证据。

然后先去找销售和4S店协商,这里最好不要暴露自己准备的证据,先看看店里的态度怎么样。

如果店里不是很配合,一直搪塞我们的话,直接打厂家电话或12345投诉,这里要说自己手上有相关证据,4S店构成欺诈销售,要求取消合同。

银行那边,我们也打电话去说明下情况,合同存在欺诈销售,不要随便放贷,小心有金融风险。

过不了多久,4S店一般都会主动联系我们了,是重新算利息签合同,还是合同作废,看情况聊。

关于全款买车也会被坑的预告那有些朋友听到这就要讲了:我自己买车只全款不贷款的,只有车价、购置税、保险这3个,4S店奈何于我。

其实全款买车,4S店坑钱的手段也不少,有很多地方也是要额外掏钱的。

相关内容已经在制作中了,想看的朋友记得每天都来看一看,很快就能看到。