戳这里,查看热门行业文章

华为昇腾产业全景解析华为海思产业链梳理半导体设备产业链全景图AR智能眼镜:AI下一代浪潮人形机器人核心零部件全景图风电产业链深度解析算力租赁产业格局解析AI服务器产业链全景图低空经济产业链全景解析多模态AI产业链全景解析存储芯片产业链全景图

信创作为国家战略布局,一方面有利于保障软硬件供应链的安全,另一方面有利于国家核心软硬件企业的发展,并助力核心数字产业升级壮大。其核心目标是通过行业应用的推动,构建国产化的信息技术软硬件底层架构及全生命周期的生态体系,旨在破解核心技术领域的“卡脖子”难题。

当前信创国产替代和自主可控紧迫性提升,产业持续受到国家层面的政策支持与推动。根据国资委2022年79号文要求,预计2027年央国企完成100%信创替代。未来三年,国内信创建设有望进入新一轮加速期。

01信创行业概览信创产业即信息技术应用创新产业,是我国数字化转型的重要组成部分,也是关键基础设施的重要支撑。

信创旨在实现信息技术领域科技自立,保障国家信息安全。

2018年以来我国将信创纳入国家战略,提出了“2+8”发展体系。首先在党政机构落地,其次扩展到金融、电信等8个国计民生行业,最后是其他行业。在组织属性方面,党政机构、事业单位走在前列,央国企紧随其后,最后是民营企业。从推进进程来看,党政信创启动最早。八大重点行业中,金融行业信创推进速度最快,电信紧随其后,之后是能源、交通、航空航天,教育、医疗也在逐步进行政策推进和试点。

2020年是信创产业元年,“2+8”体系中全面升级自主创新信息产品,信创行业开始全面爆发和整体布局。2023年信创产业逐步走向应用落地阶段。当前国内信创正沿着“2+8+N”方向加速普及,N个行业的信创2023年开始逐步启动。信创“2+8+N”发展时间线:

资料来源:行行查

02

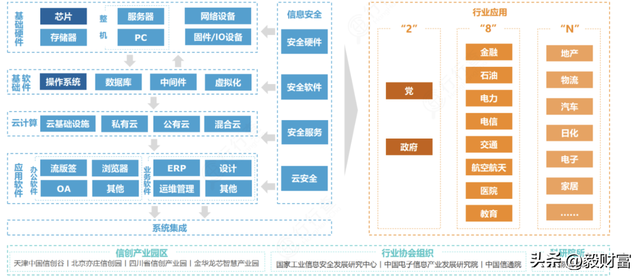

信创产业链我国信创行业已基本建立起从上游芯片到下游应用的替代产业链条。

从产业链角度看,信创生态体系主要由基础硬件、基础软件、应用软件、信息安全及云计算平台几部分组成。

所涉及领域包括硬件方面(CPU芯片、服务器等);软件方面(操作系统、数据库、中间件等);上层应用方面(办公软件、ERP等;信息安全方面,如边界安全产品、终端安全产品等)。

其中芯片、整机、操作系统、数据库、中间件是最重要的产业链环节。信创产业链全景图:

资料来源:亿欧

03信创核心环节梳理目前国内信创产业已经形成以华为、中国电子、中国电科、浪潮为巨头的市场格局。

华为主要立足于鲲鹏处理器,聚集外部上下游企业形成鲲鹏信创生态体系;中国电子、中国电科、浪潮则侧重于自建生态与战略投资/合作相结合的方式,搭建稳固的自有生态。

目前,四大集团都已形成了涵盖基础设施、基础软件、应用软件、信息/网络安全、云服务、系统集成的完整产业链条,成为国内信创产业的重要组成部分。信创产业巨头布局情况:

资料来源:行行查

1. CPU芯片

2002年中科院计算所研制出我国第一款商品化通用高性能CPU“龙芯”1号。此后,相继有多款国产处理器芯片陆续面世。

伴随国产厂商产线的持续打磨以及未来更高制程工艺的突破,以CPU为代表的关键基础硬件的可控供应中期有望稳定,为信创产业的扎实发展筑牢底座。

国外主流的CPU厂商主要有Intel、AMD;国内CPU厂商主要有鲲鹏、龙芯、兆芯、海光信息、飞腾、申威等。

其中,飞腾在党政领域PC市占率领先,海光与鲲鹏占据运营商服务器主要份额。

2. PC及服务器

当前国产厂商发力高端市场行业客户信创采购力度加大。

2023年信创采购大单频现。中国联通采购通用服务器55787台。其中鲲鹏和海光芯片服务器合计占比40.48%。教育行业信创服务器也在加速渗透,两次重要招标采购服务器均搭载X86或ARM架构CPU。2024年信创采购大单涵盖多个领域和地区,包括南京市政务云信创改造提升项目、中国联合网络通信有限公司湖州信创云项目、武汉市阳逻中心医院和上海市第九人民医院的信创采购项目以及三大运营商采购项目等。

过去国产厂商产品主要集中于低端服务器,近年在信创政策的引导下,国产中高端服务器自主能力不断提升,浪潮、新华三、超聚变、宁畅、中科曙光等国内厂商逐步打破海外厂商在高端市场的垄断局面。该环节国内布局厂商还包括中国长城、联想集团、同方股份、航天信息、华胜天成、方正数码等。

3. 国产操作系统

操作系统是计算机的核心组成部分,能够高效地组织并管理着计算机中的硬件与软件资源,控制程序的执行,并向用户提供多样化的服务和功能。

操作系统本质上是一种系统软件程序,对内管理资源,对外提供交互。完整的操作系统包含了三个主要部分:内核、系统库与服务、应用软件。操作系统主要分为桌面操作系统与服务器操作系统,其中桌面操作系统主要以 Windows 占据绝对主导地位,服务器操作系统以 Linux 为主导。

根据IDC的数据显示,截至2023年微软Windows操作系统在PC市场的占有率高达79%,而苹果的MacOS与谷歌的ChromeOS则共同占据了20%的市场份额。国产操作系统特指由中国本土软件公司自主研发的计算机操作系统,广泛应用于桌面、服务器以及移动终端等多个领域。近年来国产操作系统领域研发力度的持续加大,部分产品已完成自主研发与生产,产品性能大幅提升,进入规模化阶段。目前国产操作系统正逐步走向成熟好用阶段。在桌面操作系统领域,国产操作系统形成了统信与麒麟两强并立的局面。

麒麟软件入局较早,在服务器端应用广泛,稳定性方面具有比较优势;统信操作系统在桌面端市场占有比较高,目前也正在发力服务器端;中科方德和普华软件等公司也在加速布局。

此外,华为构建了国内最为完备的生态体系,华为凭借盘古+鸿蒙星河+麒麟+昇腾+鲲鹏这一强大的生态组合,引领国产软硬件生态的崛起。

在软件层面,盘古平台赋能各行各业,鸿蒙操作系统则实现万物互联,欧拉操作系统已成为中国首个市场份额第一的基础软件,为数字中国提供坚实可靠的软件基础。

4. 数据库

数据库是计算机系统的三大核心基础软件之一。数据、 DBMS 及关联应用一起被称为数据库系统,通常简称为数据库。截至2024年6月,全球共有518家数据库产品提供商,中美企业数量均为167家,分别占比32.2%。2023年全球数据库市场规模首次突破千亿美元,中国数据库市场规模为74.1亿美元,占全球7.34%。预计到2028年,中国数据库市场总规模将达930.29亿元。

主流数据库厂商以其长期的研发积累与技术优势,在党政、金融等集中式通用关系型数据库领域优势明显。

目前我国的数据库厂商主要包含四类:

传统厂商:以达梦数据、人大金仓、南大通用等企业为代表的传统数据库厂商,是我国最早参与数据库研发、应用的企业,在数据库领域具有深厚的技术沉淀。

初创厂商:以巨杉、Ping CAP、偶数科技、星环科技等企业为代表的初创厂商,依托于新兴的数据库技术与需求,近年来实现蓬勃发展。

云厂商:以阿里巴巴、腾讯等企业为代表的云数据库厂商,得益于互联网业务和开源技术的快速发展,积极搭建自研云数据库平台,迅速占领云数据库市场份额。

跨界厂商:以中兴、浪潮等企业为代表的跨界厂商,积极布局企业级数据库市场。

5. 中间件

中间件是系统软件与应用软件之间的连接桥梁,在分布式环境中作为支撑应用开发、运行和集成的关键平台件。其位于应用程序与操作系统、数据库之间,独立于硬件和操作系统。基础中间件包括应用服务器中间件、消息中间件、工作流中间件、专用中间件等;广义中间件则包括云中间件、PaaS平台类中间件、大数据及物联网中间件等。中间件产品的研发实力直接关联定制化开发能力,该领域具有较高的技术门槛。

从全球市场格局来看,中间件市场主要划分为三大阵营:微软阵营,主要由微软公司及其合作伙伴构成;Java阵营,涵盖了IBM、Oracle、东方通等知名企业;开源阵营,以Apache等组织共享代码为代表。当前国内中间件市场的主要存量及增量部分仍由海外厂商占据,其中IBM和Oracle占据市场的主导地位。近年来国内厂商东方通、普元信息、宝兰德、中创股份、金蝶天燕等在技术上不断取得突破和升级,国产中间件开始在电信、金融、政府和军工等多个关键行业加速推进国产替代进程。国家加速信创和基础软硬件行业的国产化布局进程,中间件作为国家鼓励、支持和推动的关键产品得到重点发展。基础中间件市场份额:

资料来源:中创股份、行行查

6. BIOS

BIOS是计算设备软硬件连接的桥梁。

BIOS(Basic Input Output System),基本输入输出系统,是一组固化到计算设备主板上、存储芯片中的系统程序,对于计算机系统正常初始化、启动和操作系统引导至关重要。

一方面,BIOS是底层系统软件,能够保护、设定硬件并提升性能,且可通过可信计算控制上电,对于计算设备的整机安全可控有着重要意义。

另一方面,BIOS引导操作系统,同时能够集成某些增值应用,提升计算设备开机效率的同时实现多元化的安全应用。

BIOS 固件行业进入具有较高壁垒,国外厂商在X86架构BIOS市场占据优势,国内厂商主要有卓易信息、昆仑太科(中电科技)。

7. 办公软件

办公软件是自主创新领域最核心的应用软件,关键应用品类持续迭代渗透。谷歌和微软在全球办公软件市场份额保持明显优势,同时二者在大模型的研发与应用上也处于领先地位。办公软件赛道的国产厂商主要有金山办公WPS、永中Office、中标普华Office,从产品可用性与信创市场应用情况来看,金山办公处于绝对龙头地位。金山发布的WPSAI,这也是国内协同办公赛道首个类ChatGPT式应用,在国内GPT模型接口受限的情况下有望进一步扩大WPS的竞争优势。

版式软件厂商主要有福昕软件、数维科技等;OA协同办公厂商主要有华宇软件旗下的万户网络等。该环节参与厂商还包括泛微网络、致远互联、书生电子等。

此外,协同办公行业主要有文档协同、企业网盘、项目协作、邮箱/表单、会议管理、合同管理等赛道,参与竞争的厂商主要有精耕于各细分领域的垂直领域厂商,比如文档协同领域的石墨文档、企业网盘领域的坚果云等;以及覆盖各项功能的综合型厂商,比如金山办公、阿里巴巴、字节跳动、泛微网络等。

8. 信息安全目前我国在信创上采用了大数据架构来弥补单体软件和硬件不足的问题。而大数据架构带来相关的网络安全隐患,所以本质上,网络安全的信创是为整体信创保驾护航。网络安全市场可以划分为安全硬件市场、安全软件市场、安全服务市场。其中网络安全软件市场包括终端安全软件、身份和数字信任软件、SAIRO(安全分析、情报、响应和编排)等细分市场。

相关参与厂商包括奇安信、启明星辰、安恒信息、天融信、北信源、中孚信息、360、绿盟、深信服等。此外包括卫士通、吉大正元、亚信安全、信安世纪、数字认证、等加密安全企业。

网络安全市场三大类图示:

资料来源:Frost&Sullivan

近年来外部威胁频现、自主可控紧迫性提升,国家不断鼓励信创产业支持政策出台。

《国家信息化发展战略纲要》提出“到2025年,根本改变核心技术受制于人的局面,形成安全可控的信息技术产业体系”,为实现这一目标,预计政策鼓励仍将延续。在国家政策的培育下,信创产业链的相关需求有望持续释放。