很多读者是炒股的,都有这样的经历:看好某只股票,想做价值投资,但最近回撤太大了,如果股价回撤50%,你的信仰还在不在呢?

用期权策略,可以解决这个问题:股价下跌的时候保护你的头寸,股价上涨的时候还能赚更多,而且更重要的是,还没有额外的成本(或者很小),何乐而不为?

林教头是非常不喜欢一些价投保守派声称的“杠杆是魔鬼”,这是给自己的无知无能懒惰找借口,工具不是魔鬼,你的无知、贪婪、恐惧才是。大猩猩要使用工具才能进化成人类,但有些保守派,宁可就这么当一辈子大猩猩,也不去研究这些新东西,美其名曰“能力圈”。

能力圈,是要在学习的过程中拓展的。

当然,我没有否认价值投资的意思,我最多的钱都放在价投的策略里,今年这些钱回报率已有17%。我今年只是用非常少的钱来测试量化系统,其实我自己也是坚定的价投派。

我只是反对某些书呆子保守派的作风。

1,下跌时的股票修复策略该策略的原理是,当你持有的正股,股价下跌到一定程度之后,有一定的反弹。而我通过期权策略,放大这个反弹的收益,把你的成本补回来。

很多刚开始做价值投资的新手,因为缺乏经验,容易买在半山腰。

方法就是,假设你持有100股正股(1手),你就买入1份平值看涨期权(也是对应100股),然后卖出2份到期日相同的虚值看涨期权。为什么要卖2份虚值?因为虚值期权便宜,你需要卖2份虚值期权来弥补买入的期权的成本。

而且到期日要足够长,以确保股价确实能反弹回来。如果你看错了方向,你以为是山底,实际上还在半山腰,那么这个策略就发挥不了作用。

策略就像这样。我现在买一份平值看涨期权,然后在一个执行价较高的地方卖2份看涨期权。因为执行价远高于我现在的股价,我卖出的这2份期权如果到期的话是没用的,因为根本没到执行价,无法行权。所以如果股价在两个区间之内波动,那么对我来说是最好的:我在底部买的看涨期权越来越值钱了,越来越实值了;我在顶部卖的看跌期权依然虚值,不起作用,对手方不会行权,我白赚了他支付的期权费。

如果我看错了,价格继续跌,那么我卖掉的虚值期权依然没用,期权费我照赚不误,最多我再亏掉买入的看涨期权的保证金,因为我买1卖2,几乎没花多少钱,我就认了,反正没亏,唯一亏损的就是持续下跌的正股股价。

如果价格迅猛上涨,突破了我卖的虚值看涨期权的执行价,这2份虚值期权就变实值了。股价越涨,你这部分损失越大,但实际上我持有2份看涨头寸(正股+看涨期权),所以这部分损失也会抵消掉,最多就是不赚钱。

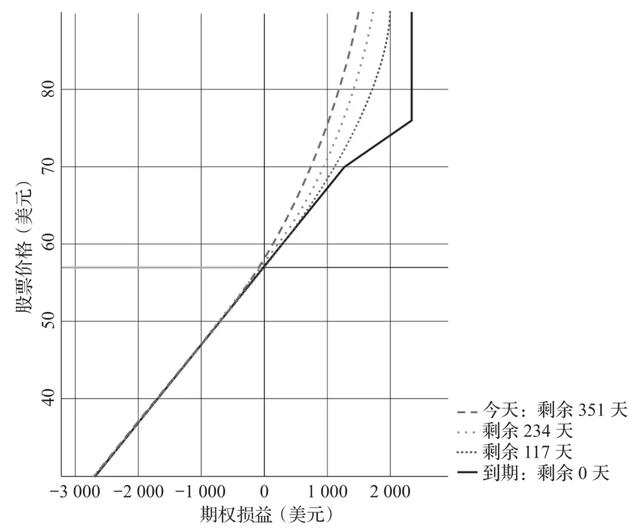

2,上涨时的股票加强策略收益增强的原理就是,用成本更低的期权合约来代替正股。

假设你58块钱买入一手股票,目标价位75,你可以买入1份执行价格70元的看涨期权,因为执行价格远高于你现在的58块钱,所以这份期权是虚值的,价格很便宜(假设3.7元),同时你可以再卖出2份同样到期日,但执行价格更高,比如75元的看涨期权。因为更加虚值,所以更便宜,假设合约价格2.5元。构建这个策略后,你的净收益是2.5*2-3.7=1.3元。

如果股价最终没有升到70元,你买入和卖出的看涨期权都作废,你净赚1.3。

如果股价最终介于70~75之间,你的看涨期权生效,虚值变实值,大赚。而你卖出的2份期权依然是虚值的,没用,对手方不会行权,你白白赚了期权费。

如果股价涨到75以上,你持有的正股和看涨期权都赚钱,但你卖出的2份执行价为75的看涨期权也会被行权,两者互相抵消,你的盈利有上限。但因为你一开始的目标价就是75,虽然涨幅超预期,但你也很满意。

3,配对看跌期权

3,配对看跌期权那些抄在半山腰的人,总会苦恼一个问题:当股价回撤的时候,你是死扛,还是止损退出?

如果止损退出会怎么样?你设定了一个止损线,股价如果下跌10%,你就退出,择机再进。然后狗血的市场刚好下跌了11%,你被震仓了。震仓之后,股价止跌回升,创了新高……

你真的是砸电脑的心思都有了,只能在屏幕背后大骂所谓的“主力”。

资本市场真的是什么狗血事都会发生。

那么,我可以在持有正股的同时,购买1份看跌期权。比如我买入正股的成本是31元,我觉得它能涨到35,但为了保护利润,我以0.8元的成本买一份执行价格30元的看跌期权。这么做的目的是什么?就是当股价真的跌破30元的时候,我可以行使看跌期权,我持有的正股所亏掉的那部分,跟我行使期权所赚来的部分抵消。

那么我的成本是多少?一部分是买期权花掉的0.8元,另一部分是正股31掉到30元所亏掉的1块钱,加起来每股1.8元,这是我的最大亏损。

如果距离期权到期日仍有至少3周的时间,那就选择当月到期的看跌期权合约。如果距离期权到期日少于3周,那就选择次月到期的看跌期权合约。在后一种情况中,你将拥有至少5周,甚至可能7周的时间,为你持有的股票提供保护。但要避免在股票头寸的保护时间上过于延长,因为这将大幅提高购买期权的成本。这里的一般原则是,允许股票价格在3~7周之后朝你预期的方向运行。在选择执行价格时,通常最佳选择是最接近,同时又低于股票购买价格的那个执行价格。

如果你买入了1份具有较长到期时间的配对看跌期权,你可以考虑卖出1份执行价格较低的周度看跌期权,以降低买入到期时间较长的配对看跌期权的成本。