盘面回顾

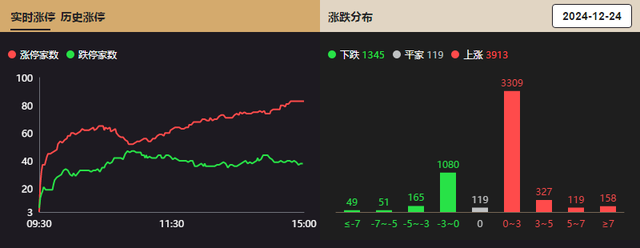

周二沪指震荡反弹报3393点,涨幅1.26%,成交5308亿,收复所有均线;创业板指报2213点,跌幅1.17%,站稳60日线。盘面上,运输设备、日用化工、家电、证券、电器设备、保险等板块涨幅居前,仅公共交通、船舶、酒店餐饮等板块飘绿。两市92只个股涨幅超9.8%,28只个股跌幅超9.8%,上涨家数3913 VS 下跌家数1345,个股涨多跌少,大金融股震荡走强带动指数上涨,市场情绪有所修复。周二主力资金净流出117.9亿。

盘面分析

1、成交方面:周二两市成交额1.31万亿,较上个交易日缩量2232亿,成交大幅萎缩,并跌破1.5万亿牛熊分界线。近日微盘股的重挫或让游资和散户资金交易相对保守。不过,融资余额依旧保持在1.86万亿的水准,市场存量资金还在,后续赚钱效应起来,市场仍会重返活跃交易水准。

2、技术走势:沪指周二收一根光头小阳,美中不足的是反弹量缩,明后两天反弹要延续,必须补量,否则仍是区间震荡盘。目前指数处于3674点、3509点及3494点连线有压和3152点和3227点连线有撑的三角收纳空间内震荡,明天观察能否挑战一下3406-3426点区域,冲关力量靠中字头和金融股。创业板指周二收小阳,60日线附近有一定抵抗,目前反弹没量配合仍有隐忧,没看到放量中阳无需太冲动,指数风向标看宁德时代和东方财富。

3、热点方面:金融板块(证券+保险+银行)合力走强为大盘走稳提供了支撑,高速铜缆、半导体、机器人等硬科技板块持续强势,带动全市场开始修复,微信小店概念股午后爆发激活做多人气。具体分析如下——

大金融方向,昨天银行保险站台,今天证券带头领涨,说到底,还是护盘。昨晚官方火速澄清,也给金融股的反攻给予强支撑。证券板块刚好也来到60日线支持位,板块目前整体估值不高,在今年四季度交投大幅回暖背景下,预计明年初公布的业绩必定亮眼,同时行情若再次启动也缺少不了券商的助攻,看好强贝塔券商板块的进攻属性,适合低吸潜伏,关注中信证券和东方财富。保险板块的弹性也比较大,根据监管要求,保险公司权益类资产监管比例最高可占上季末总资产的45%,而当前保险行业权益投资规模占比约为12%,加上国债收益率持续下行,也将在一定程度上打开险资权益配置空间,看好中国人寿和新华保险。

大科技方向,高速铜缆、半导体芯片都比较强,特别是机构主导的核心品种,如ASIC受益的高速连接板块,兆龙互连、神宇股份、沃尔核材等在继续新高,半导体的富瀚微、海光信息、中芯国际等延续强势,特别是中芯国际,估值虽然不低,但从逻辑上来看,由于AI相关的电子产品慢慢放量,未来soc芯片、电源管理芯片等只需要成熟制程,而这些可以提高中芯的产能利用率,先进制程基本上已经供不应求,因此明年的业绩应该很好,明显有机构在不断吸筹,或为明年行情布局。总体上,AI方向的铜缆、散热、soc、AI眼镜,这些新兴的领域大有可为。

微信小店概念,港股微盟集团是人气风向标。消息面上,微信小店正式开启“送礼物”功能,目前已经开始灰色测试,市场认为可能会打开新的社交电商场景,因为圣诞、元旦、春节、情人节等节日将密集到来,“送礼物”的社交需求或将集中释放,有望吸引商家加速入驻微信小店,具备一定的想象空间,也是AI应用端中少有的叠加消费属性的新崛起分支,类似食品、化妆品等应用场景更容易落地。表现较好的标的有青木科技、实益达、来伊份。

操作策略

今天在金融股的带动下,市场出现一定的修复和企稳,但因为缩量明显,指数还可能反复。不过盘面上机构开始慢慢主导盘势,个股也慢慢回归有基本面的优质股,资金有“脱虚入实”的迹象,但还需要继续强化,直到不可逆转成为趋势。这里年末岁初,注意观察市场博弈力量的变化。看好的大方向不变:半导体芯片、AI应用和机器人。

山东神光咨询服务有限责任公司(公司编号:ZX0054)

蔡荣妹(执业编号:A0430612120001)

风险提示:以上观点仅供参考,不作为买卖依据,投资者由此作出的决策,盈亏自负。股市有风险,入市需谨慎。