货币政策,国债

近期市场关注央行是否会在公开市场展开国债买卖。

央行何时需要买卖国债?央行可能出于两种目标买卖国债:一是调节货币投放,以满足经济发展中货币需求的增长,或吸收剩余流动性;二是降低长端利率,压缩期限溢价,以鼓励中长期信贷投放或提振资产价格。第一种情境下购买中短期国债更多;第二种情境下购买长期国债更多。对我国而言,降准空间日益珍贵,若央行购买国债可投放中长期流动性,较MLF更节约商业银行资金成本和抵押品。

央行如何买卖国债?从美联储经验来看,美联储购买的国债类型多样,但会避免对回购市场上稀缺价值较高的特定抵押品、新发行的名义附息证券以及活跃国债期货合约的最廉券进行购买操作。美联储通过与经批准的交易对手进行多价格、竞争性拍卖来进行现券买卖。

央行购买国债有何影响?文献显示,大规模资产购买计划初期对经济有显著提振;对利率曲线有影响但其影响不均衡;对汇率的影响在不同时期、不同经济体存在差异。

央行购买国债是否面临估值风险?在历史成本计量方法下,国债价格波动对央行资产负债表的影响有限。海外经验显示,即使中央银行出现亏损,也未影响金融与价格稳定。

近期市场关注央行在公开市场操作中买卖国债的可能性。本文将从央行购买国债的目标、方式、影响和是否存在潜在风险四个角度讨论上述问题。

一、央行何时需要购买国债?

1.1 央行买卖国债的两种情境

从国际经验看,央行可能出于两种目的进行国债买卖:一是调节基础货币供应;二是压低长端利率,促进中长期信贷投放。

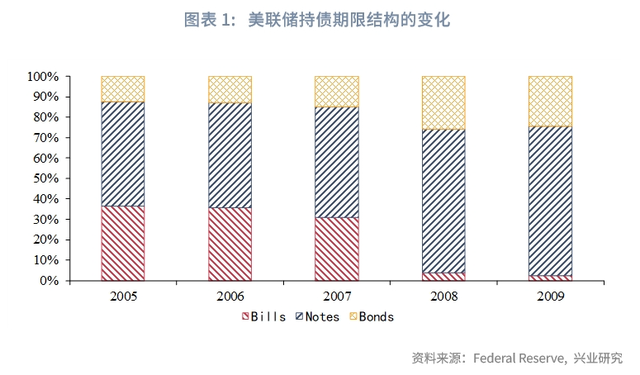

在第一种情境下,随着经济的发展,市场需要的货币数量也会增长,需要央行进行基础货币的投放。从美联储的实践看,其公开市场操作包括永久性和临时性两种。其中,永久性公开市场操作就是通过买入国债现券来投放货币。常规货币政策以调节短期利率为主要目标,对长端利率的干预较少。因此,在常规货币政策操作中,为避免对利率造成过度干扰,主要购买中短期债券。纽约联储的年度审计报告显示,2008年之前SOMA持有的国债中,期限在1年以内的短期国库券(T-Bills)占比高达30%左右。

在第二种情境下,央行购买国债以降低长端利率,压缩期限溢价,进而鼓励中长期信贷投放或提振资产价格。上世纪90年代后,日本陷入较长时期的通缩,而随着政策利率的逐步下调,日央行已达到零利率下限(Zero Lower Bound)。日本央行于2001年3月决定通过现券交易的方式加大直接购买长久期国债的力度,以此向市场注入超额流动性,作为非常规手段摆脱通缩。2008年全球金融危机之后,海外发达经济体央行纷纷开启大规模国债购买操作。美联储通过现券交易的方式买入长期限国债,以压低长端利率,营造更宽松的货币环境。为应对欧债危机的影响,欧央行于2014年年中开启资产购买计划,其中公共部门债券购买计划主要买入欧元区成员国国债。

以量化宽松、提振经济为目的的国债购买,其目的为压低长端利率,并向市场注入充裕的流动性,因此购买标的往往为长期限国债,以及其他具有公共属性的资产。以美联储为例,2008年之后,SOMA持有10年以内的国库票据(T-Notes)和10年以上的国库债券(T-Bonds)占比明显提升,同时美联储开始购买机构按揭贷款抵押证券(Agency MBS)。

1.2 我国央行买卖国债的可能性探讨

在我国,降准空间日益珍贵,公开市场操作对金融机构抵押品形成消耗,买卖国债可能成为调节货币供应的潜在手段。

公开市场操作余额抬升,对抵押品的消耗增加。2023年以来央行更多通过公开市场操作投放流动性,2023年12月末中期借贷便利余额已突破7万亿,未到期逆回购余额峰值亦曾超过3万亿,与国债余额之比已超过30%,可能对利率债的流动性产生影响,也对银行持有的优质抵押品规模提出了更高的要求。

伴随着近年来降准操作,到2024年2月我国金融机构平均存款准备金率已降至7%。在下调金融机构存款准备金率时,均备注“不含已执行5%存款准备金率的金融机构”,或表明5%为准备金率需要保持的下限。未来降准空间愈发珍贵,央行需要投放长期流动性的手段。

另一种可能的情景是,央行通过定向发行的方式购买超长期特别国债。2024年政府工作报告提出,“从今年开始拟连续几年发行超长期特别国债……今年先发行1万亿元”。不过,3月21金融圈曾报道,本次超长期特别国债“大概率将采用市场化方式发行”[1]。若采用公开发行,货币政策或需要相应加大流动性投放力度。

从国际经验来看,发达经济体央行持有国债占国债余额比例各异。截至2023年末,日本央行持有国债约占国债余额的46%,美联储占比约为18%,韩国央行占比不足3%。欧央行通过资产购买计划持有的德国国债、法国国债和意大利国债,分别占各自国债余额的15%和5%左右。我国央行对政府债权约占国债余额的5%左右,有一定的提升空间。

二、央行如何进行国债买卖操作?

具体操作层面,美联储公开市场买卖国债的操作规则与策略或有一定的借鉴之处。具体规则如下:

券种方面,债券类型较全,但会回避部分类型的债券。可操作的国债类型包括名义附息债券(nominal coupon securities)、国库券(bills)、通胀保值债券(Treasury Inflation-Protected Securities, TIPS)以及浮息债券(Floating Rate Notes, FRNs)。操作时将避免对回购市场上稀缺价值较高的特定抵押品、新发行的名义附息证券以及活跃国债期货合约中最便宜交付的证券(Cheapest to delivery, CTD,即最廉券)进行购买操作。

期限方面,剩余期限特别短的国债不会成为操作对象。联储不会操作到期日为四周或更少的证券(securities)以及到期日为一年或更少的TIPS。

操作量方面,联储制定了一套相应的规则以避免过度影响市场定价,持有量不得超过未清偿余额的70%。随着单一国债持有量的增加,新增购买此债券的操作会逐步受到更严格的限制。对于名义附息债券、TIPS和FRN,相关增量操作的规则如下:

对于国库券(T-bills),相关增量操作的规则如下:

交易方式层面,采用对一级交易商招标的方式进行。一级交易商(Primary Dealers)可直接与联储进行交易,而其他市场参与者则需通过一级交易商参与。招标方式而言,联储通过与经批准的交易对手进行多价格、竞争性拍卖来进行。多价格拍卖是指按照参与者在操作中的出价或报价授予证券的拍卖,最终以多个价格授予证券。招标标的依据券种不同可以是价格、到期收益率或贴现率。

三、央行购买国债有何影响?

经济影响方面,Gambetti & Musso(2017)研究了欧央行大规模资产购买的经验,发现资产购买计划在前两年对欧元区的实际GDP和物价都有显著的正向影响,其中对实际GDP的影响更为短期,对物价的影响更偏中期。Hesse et al.(2018)发现,初次资产购买计划对经济有明显的利好,但后续购买对经济的影响很小,可能是由于后续的购买计划已经在市场的预期之中。

金融市场影响方面,Glick & Leduc(2011)研究了2008年后美联储与英格兰央行大规模资产购买计划的影响,发现宣布购买计划会使长期利率下降、汇率贬值以及商品价格下跌。Rosa(2012)用日内数据分析了美国大规模资产购买计划对债券、股票和美元即期汇率的影响,发现资产购买计划新闻对资产价格有显著的影响。

具体到债券市场,D’Amico & King(2012)指出,央行购买国债有“局部供给效应”,即央行购买国债对不同期限的利率影响不均衡,如果某一期限国债被购买较多,则该期限利率受到的影响更大。Arrata1 & Nguyen(2017)估算了欧央行公共部门资产购买计划(PSPP)对法国债券市场的影响,结果显示购买存量债券的10%在购买计划首年对利率的影响从13bp到26bp不等,流动性欠佳的券受到的影响更大。Eser et al.(2019)分析了欧央行资产购买计划对国债利率曲线的影响,发现央行资产购买计划压缩了期限利差。其估计显示,欧央行资产购买计划的现存规模和未来规模降低了10年期期限溢价95bp,且该影响有持续性,半衰期为5年。

对于股票市场,Hesse et al.(2018)研究全球金融危机后英美资产购买的经验,发现在各种情况下资产购买都有助于推升股市。

对于外汇市场,在新冠疫情后,一些新兴经济体也推出了大规模的资产购买计划。Yavuz Arslan et al.(2020)的研究显示,在新兴经济体推出资产购买计划后,本币债券利率显著下跌,但汇率反应较小。这或许是由于新冠疫情后主要经济体纷纷推出大规模资产购买计划,因而未引发对个别新兴经济体风险的担忧。

四、央行购买国债是否需要承担风险?

虽然国债没有信用风险,但仍可能出现估值波动。资产是否以公允价值计量,且变动计入当期损益还是权益,亦或者计入其他账户,各国央行存在差异。根据国际清算银行的论文Bell et al. (2023),澳大利亚央行和英国央行采用公允价值计量并计入当期损益方法,资产估值下跌造成的损失前置确认。欧央行和瑞典央行只在权益账户中披露未实现的损益。美联储则使用历史成本计量,资产损失不在财报损益部分确认。根据2005年发布的《中国人民银行会计基本制度》,各项财产按取得时的实际成本入账,在存续期间不对财产价值进行调整;特殊事项另有规定的,从其规定。

从美国的经验来看,美联储自2011年以来没有出现持续性的亏损,但近期随着美联储持续加息,美联储在新冠肺炎流行期间购入的低息债券已无法覆盖美联储的利息支出,美联储面临亏损的风险。根据美联储的会计规则,净亏损都会变成递延资产(为负数的负债)记录在美联储的资产负债表中的“应缴美国财政部盈利汇款(Earnings Remittances Due to the U.S. Treasury)”科目,同时向财政部的汇款将被暂停。经营亏损在账面上不会减少美联储报告的资本或盈余,只会在其资产负债表上创建一项等于损失的“资产”,业务将照常进行。美联储恢复盈利能力后,会保留利润以减少这项资产的数量。

从我国的经验来看,根据肖萌(2015)论文中的表述,“中国人民银行的自有资本在2002年5月出现了一次性下降,由355.21亿元减少至219.75亿元,随后一直保持至今。从中国人民银行披露的信息中,并没有对此次调减自有资金进行任何说明。……国家资本是国家拨付或经国家批准历年结转的净收益,据此可以推断,2002年5月调减自有资金,可能是国家批准结转了历年亏损。”

由于央行的目标并非实现利润,而是为了履行物价与金融稳定等政策职责,其持有债券价格波动的影响有限。根据Bell et al. (2023)的研究,历史上一些央行尽管存在负资产,例如智利、捷克、以色列和墨西哥的央行经历了多年的负资本,但仍完全实现政策目标。2002年至2021年间,32家新兴经济体央行中约有10家存在负资产,虽然在许多情况下只是短暂存在。整体而言,相关经济体的金融和物价保持稳定。

参考文献:

1. Arrata W, Nguyen B. Price impact of bond supply shocks: Evidence from the Eurosystem's asset purchase program. 2017.

2. Eser F, Lemke W, Nyholm K, et al. Tracing the impact of the ECB’s asset purchase programme on the yield curve. ECB Working Paper, 2019.

3. Gambetti L, Musso A. The macroeconomic impact of the ECB's expanded asset purchase programme. 2017.

4. Hesse H, Hofmann B, Weber J M. The macroeconomic effects of asset purchases revisited. Journal of Macroeconomics, 2018, 58: 115-138.

5. Rosa C. How 'unconventional' are large-scale asset purchases? The impact of monetary policy on asset prices. FRB of New York Staff Report, 2012.

6. 肖萌,中国货币当局资产负债表分析,金融评论,2015年第5期,70-124。

注:

[1]资料来源:21金融圈,解码超长期特别国债:投向哪,何时发,央地如何分?,2024/3/8[2024/3/28], https://mp.weixin.qq.com/s/0PAAFrkoF9m4L87xedtK_Q

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。