01 工业软件产业链全景分析

工业软件,作为工业制造的“大脑和神经”,在全球制造业中扮演着至关重要的角色。它是推动工业自动化、智能化和提升国家产业竞争力的关键因素。为了深入了解工业软件产业链的构成和特征,本文将从上游、中游和下游三个层面进行分析,并探讨中国在全球工业软件产业中的地位及发展前景。

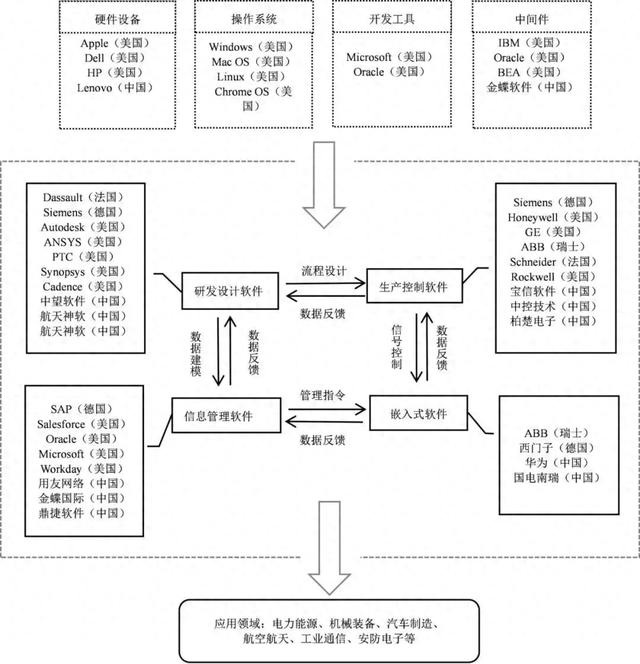

工业软件产业链全景

02 工业软件产业链构成

工业软件产业链可以分为上游、中游和下游三个关键环节。上游主要由提供基础服务的软硬件组成,如计算机设备、操作系统等;中游包括研发设计、生产控制、业务管理及嵌入式软件;下游则是工业软件的应用领域,如机械装备、汽车制造等。

工业软件产业链构成上游:基础服务与技术支持上游环节主要由提供基础服务的软硬件组成,这包括计算机设备、操作系统、开发工具和中间件等。这些基础服务为工业软件的开发和运行提供了必要的技术支持和平台。例如,微软和苹果等公司在操作系统和硬件领域占据领先地位,为工业软件开发提供了坚实的基础。

中游:软件产品开发中游环节是工业软件产业链的核心,包括研发设计软件、生产控制软件、业务管理软件及嵌入式软件等。这些软件产品在工业制造过程中发挥着关键作用,如提升产品设计效率、优化生产流程、提高管理水平和实现设备控制等。在这个领域,西门子和达索系统等公司凭借其强大的产品线和技术创新能力,成为全球工业软件市场的领导者。

下游:应用与服务下游环节是工业软件的实际应用领域,涉及机械装备、汽车制造、能源电力、航空航天等多个行业。工业软件在这些领域中实现了生产自动化、过程控制和业务管理的数字化转型。例如,达索系统的CATIA软件被广泛应用于汽车和航空航天行业,帮助企业提高设计效率和产品质量。

主要核心工业软件产品及代表性企业

03 全球工业软件产业生态系统特征

全球工业软件产业生态系统呈现出几个显著的特征:

寡头垄断市场格局:技术门槛、市场容量限制和用户黏性等因素构成了进入壁垒,使得市场主要由少数巨头企业所垄断。西门子和达索系统等公司通过不断的技术创新和市场扩张,形成了强大的竞争优势。上下游紧密协作:产业链各环节之间形成了稳固的产销关系,新产品和新工艺在生态网中相互促进,共同发展。这种协作关系不仅促进了技术的快速迭代,也加速了新产品的市场推广。智能化、云化、集成化发展趋势:人工智能、云计算等先进技术的应用推动了工业软件产业的智能化、云化和集成化发展。西门子的MindSphere和达索的3DEXPERIENCE平台就是这种趋势的典型代表。并购成为行业巨头扩张手段:通过并购重组,行业巨头不断扩大其市场份额和产品线,巩固其在全球的领导地位。例如,达索系统通过收购SolidWorks等公司,进一步扩大了其在工业设计软件领域的影响力。国家参与度高:发达国家将工业软件发展上升为国家战略,出台了一系列政策措施以支持产业发展。美国、德国和法国等国家通过政策支持和资金投入,推动了本土工业软件企业的发展。04 中国工业软件产业现状与挑战

中国工业软件产业虽然保持了中高速增长,但在全球市场中的份额相对较低。

国内市场主要由外资企业主导,部分细分行业产品严重依赖进口。特别是在EDA等核心工业软件领域,外资企业占据了绝对优势,而本土企业在技术积累、研发投入、市场拓展和人才培养等方面面临较大挑战。

图3 2016—2020年EDA市场规模及增速比较

2020年我国EDA行业市场份额

05 提升中国工业软件产业竞争力的对策建议

为了提升中国工业软件产业的竞争力,以下是一些建议性的对策:

加强技术攻关与产业基础建设:通过国家和企业的共同努力,加强基础理论研究和关键技术的研发,提升工业软件的自主可控能力。政府可以设立专项基金,支持工业软件核心技术研发和创新平台建设。完善投融资机制:增加对工业软件产业的财政支持和金融投入,鼓励企业通过资本市场进行融资,降低企业融资成本。同时,政府可以通过税收优惠等措施,激励企业加大研发投入。培育健康的产业生态系统:通过政策引导和市场激励,促进国产工业软件的应用和推广,建立完善的产业链合作机制。例如,政府可以出台首版次软件应用补贴政策,鼓励企业使用国产软件。重视人才培养和引进:加强与教育机构的合作,提升工业软件相关专业的教育质量,吸引和留住高端人才,为产业发展提供人力资源保障。此外,政府可以通过提供人才引进补贴、优化人才生活环境等措施,吸引海外高端人才回国工作。通过上述措施,中国有望在全球工业软件产业中取得更大的发展,提升产业链供应链的安全与韧性,为实现“制造强国”的目标奠定坚实基础。这不仅需要政府的政策支持和引导,还需要企业的积极参与和创新,以及社会各界的共同努力和支持。只有这样,中国工业软件产业才能在全球竞争中站稳脚跟,实现可持续发展。