近年来,中国造船业迅速崛起,已在集装箱船、散货船及液化石油气运输船等多个细分市场占据领先地位。与此同时,美国政府出于国家安全、贸易公平和产业竞争力的考量,通过一系列政策和措施,试图遏制中国在全球造船及海运领域的主导优势。本文将从背景、中国造船业崛起的关键因素、美国的反制措施、行业反应以及未来展望等方面展开分析。

中国造船业的产量和技术水平近年来显著提升,其全球市场份额快速增长。据 Veson Nautical 数据显示,截至2024年,中国建造的集装箱船将占据全球市场份额的 81%;在散货船领域,中国制造的散货船占全球散货船船队的 75%。此外,在液化石油气(LPG)运输船市场,中国已取得 48% 的份额,超越韩国;而在液化天然气(LNG)运输船领域,韩国仍以 62% 的份额领先,中国占 38%。

美国政府因此对此高度警惕,自拜登政府上台以来,美国贸易代表依据《1974年贸易法》第301条,针对中国造船业启动不公平贸易调查,指责中国通过财政支持、设置市场壁垒、知识产权盗窃及强制技术转让等手段,获取不公平竞争优势。而特朗普政府时期,则更倾向通过关税等直接经济手段限制中国造船产品进入美国市场。

中国造船业之所以能在全球市场脱颖而出,主要得益于以下几个方面:

金融支持与融资优势:中国银行及租赁机构为造船企业提供了充足的资金支持,使船厂得以在产量和技术上实现突破。

规模效应与成本竞争:中国船厂通过规模化生产和工艺优化大幅降低成本。据业界分析,中国制造的集装箱船价格约为 2.95亿美元,而美国同类船只造价可能高出 2至4倍。

产业链完善与原材料优势:中国钢铁行业的补贴政策和完整的产业链协同效应,为造船业提供了重要支撑。

这些优势使得国际航运市场对中国船舶的依赖日益加深,根据 VesselBot 数据,2024年美国进口贸易中约 21% 的货物将由中国建造的船只运输。

面对中国造船业的崛起,美国政府采取了一系列针对性政策,以保护本国利益并削弱中国在全球市场的主导地位。

1. 贸易与反补贴调查

拜登政府依据《1974年贸易法》第301条对中国造船业展开调查。2025年1月的一份报告指出,中国通过财政补贴、采购政策、壁垒措施及强制技术转让等手段,为其船舶企业提供了不公平优势。

2. 征收服务费和关税措施

美国提议对停靠其港口的中国制造船只征收高额服务费,具体包括:

中资运营商(如中远集团):每艘船可能被征收高达 100万美元 的服务费。

非中资运营商:若船队中包含中国制造船只,每艘停靠时可能面临最高 150万美元 的服务费。

此外,若远洋承运商在中国船厂的接单量达到或预计在未来24个月内达到 50%,每次进入美国港口将额外收费;而使用美国制造船只的运营商则可享受退税优惠。

3. 出口与产业链限制

美国计划要求所有出口产品中至少 1% 由美国运营、悬挂美国国旗的船只承运,这一比例将在未来七年内逐步提升至 15%,其中 5% 必须由美国制造船只运输,旨在刺激国内造船业发展。

4. 推动国内造船业复兴

美国国会两党联合推动《造船和港口基础设施促进美国繁荣与安全法案》(SHIPS),提出:

在未来十年内为 250艘 老旧船只重新悬挂美国国旗,并提升安全和技术标准。

通过税收减免、赠款等措施降低造船成本,缩小与中国的造价差距。

参议员马克·凯利指出,中国运营约 5500艘 远洋船舶,而美国仅有不到 100艘(数据截至2024年),这一差距凸显了振兴美国造船业的紧迫性。

行业反应与未来挑战:

1. 航运公司与船东的担忧

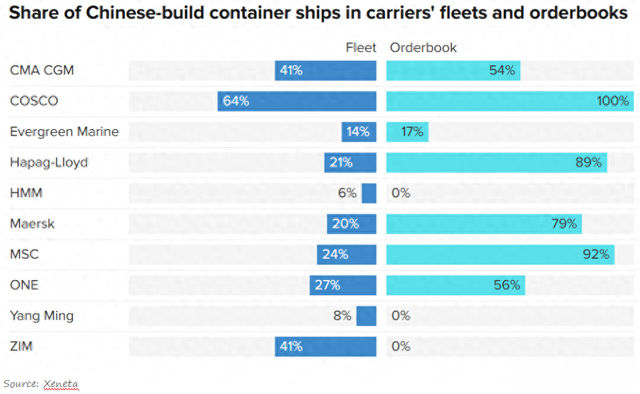

全球航运企业面临巨大压力。以地中海航运公司为例,其船队中已有 24% 的船只由中国制造,未来 92% 的新船订单预计仍将依赖中国。该公司首席执行官索伦·托夫特表示,高额服务费将使每个集装箱的运输成本增加 600至800美元,最终转嫁给消费者。此外,运输网络和港口布局可能因政策调整而面临重构,边缘港口或将出现拥堵风险。

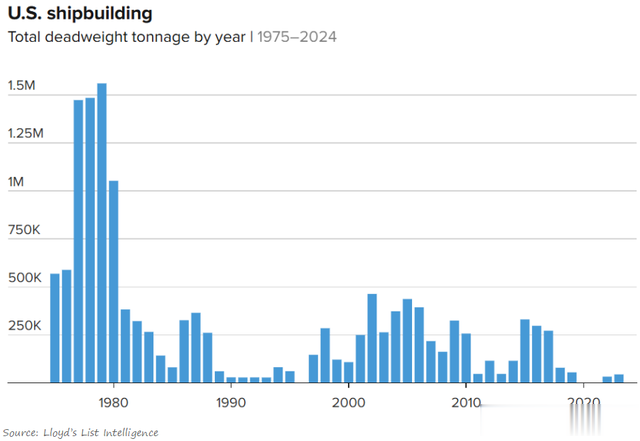

2. 美国造船业的现状与潜力

美国造船业因多年低迷,竞争力不足。国内船只不仅造价高昂,船员、保险和维修等运营成本也远高于中韩。为扭转局面,费城、密西西比等地造船厂计划扩产,但需依赖《SHIPS法案》等政策支持。

中国造船业的崛起在全球航运市场中形成了显著竞争优势,而美国政府的多重反制措施则标志着中美在制造业和贸易规则领域的博弈加剧。未来,随着政策落地和产业升级,全球航运产业链、港口运营及船舶制造市场将迎来深刻变革。中美竞争的结果,不仅关乎经济利益,更将影响全球贸易格局与国家安全。全球航运市场或将因此进入新一轮调整期。