报告出品方:华金证券

以下为报告原文节选

------

1、半导体材料:半导体产业链上游,国产化迫在眉睫

1.1 半导体产业链上游,支撑中游制造和封测两大环节

半导体材料作为半导体产业链上游,支撑中游生产的制造和封测两大环节,故可分为制造材料和封测材料两大类。

市场规模:SEMI数据显示,2022年全球半导体材料市场规模为726.90亿美元;其中,中国台湾和中国大陆为前两大市场,合计占比为45.53%。

竞争格局:全球半导体材料市场由日本厂商主导,其中制造材料市场集中度较高,而封装材料市场集中度较低。

1.2 下游代工厂产能利用率提升有望拉动半导体材料需求

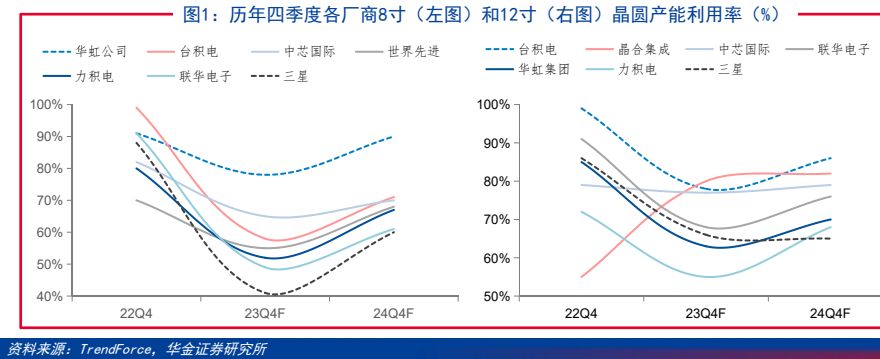

8寸:MOSFET、IGBT、模拟芯片等产品大多使用8寸晶圆。根据TrendForce数据,由于需求疲软且价格竞争激烈,23Q4 8寸晶圆产能利用率预计降至20Q4以来的最低点,其中联电、三星的产能利用率不足50%。

12寸:得益于补库需求,12寸产能利用率有望逐步上行;TrendForce预计23Q4台积电、晶合集成和中芯国际产能利用率维持在80%左右。

中国大陆持续扩充晶圆产能,以成熟制程为主。根据TrendForce数据,2027年中国大陆晶圆产能占全球总产能的比例有望从2022年的24%提升至28%,其中成熟制程部分的比重有望提升至33%,先进制程占比或将维持1%。

2、封装基板:先进封装+算力高增助力封装基板腾飞

2.1 两类封装载体,封装基板多应用于高端封装领域

封装载体分为引线框架和封装基板两大类。相比引线框架,封装基板可实现更多引脚数、更小体积、更多模块和更优异电性能,在高端封装领域已基本取代传统引线框架。

封装基板有三大作用:1)提供支撑、散热和保护;2)为芯片与PCB板之间提供电路连接;3)可埋入无源、有源器件以实现系统功能。

封装基板可按照基板材质、封装工艺和应用领域三个标准进行分类。

2.2 封装基板可看作线宽线距更小的高端PCB

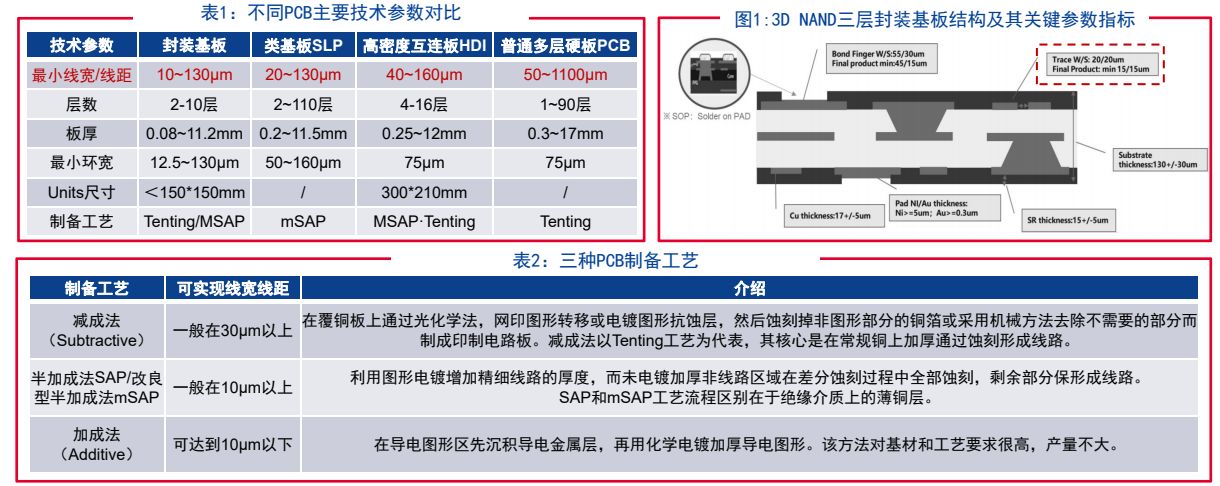

封装基板可看作高端PCB,在线宽/线距、板厚、层数等多项技术参数上要求更高。以存储芯片封装基板为例,其线宽线距一般为20μm,而普通PCB线宽线距多在50μm以上。

按照电路图形成路径,PCB制备工艺可分为减成法、半加成法/改良型半加成法、加成法三种。

2.2.1 减成法工艺流程

减成法可实现30μm以上线宽线距电路图,主要用于制作对线宽线距要求较低的PCB。

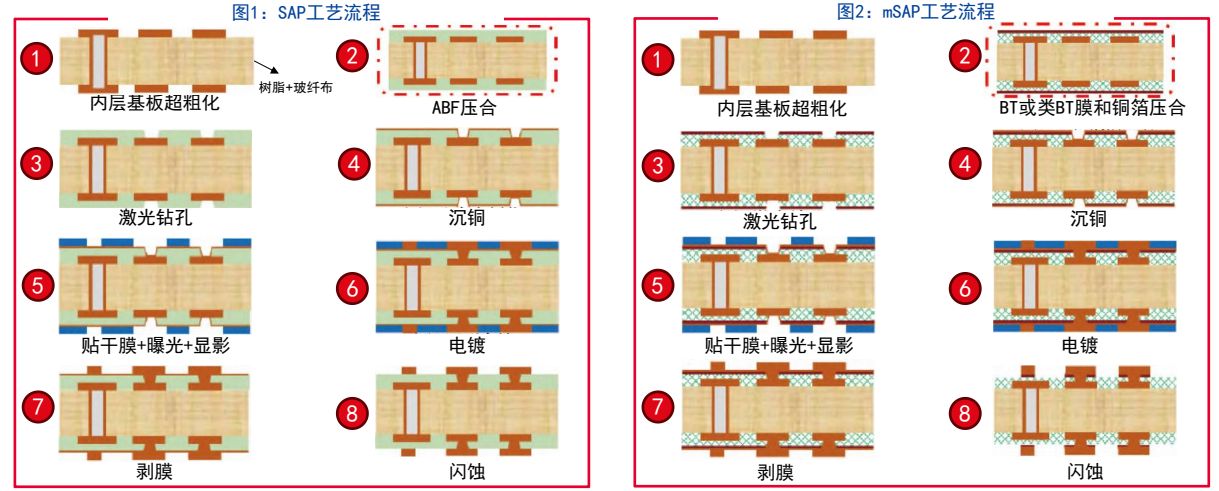

2.2.2 半加成法SAP/改良型半加成法mSAP工艺流程

半加成法SAP和改良型半加成法mSAP工艺流程区别主要在于绝缘介质上的铜层。两种方式通过不同工艺形成的铜层厚度不同,SAP工艺铜层厚度在0.5-1微米,mSAP工艺铜层厚度在2-3微米,最终导致最小线宽线距能力不同。

SAP工艺的核心技术是控制沉铜层与绝缘材料间的结合力。

2.2.3 侧蚀是阻碍实现更小线宽线距的主要因素

侧蚀是阻碍实现更小线宽线距的主要因素。侧蚀严重时会导致线路剥离。薄铜层的厚度影响了闪蚀过程的反应时长,进而影响着侧蚀程度。

尖端:由于尖端效应且最先接触闪蚀液,导致上半部分两尖端侧蚀更为严重,最终“梯形”线路。

薄铜层:薄铜层线路部分和非线路部分同时进行闪蚀,而线路部分没有外在保护,易导致底部侧蚀;且化学沉铜比电镀铜疏松,更易刻蚀。

2.2.4 加成法工艺流程

加成法 (Additive process)是直接在含光敏催化剂的绝缘基板上进行选择性化学沉铜以绘制电路图,不存在蚀刻(减法)过程,因此不存在侧蚀问题,可制作更细的电路。

最小线宽线距能力方面,加成法>半加成法>改良型加成法>减成法。

2.3 封装基板可按基板材质分类,ABF封装基板适用于高算芯片

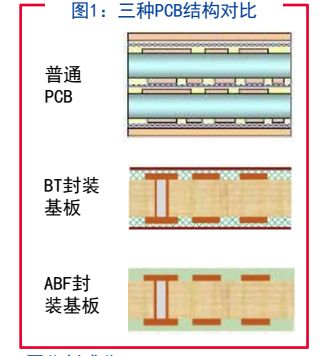

封装基板按基板材质不同,可分为硬质封装基板、柔性封装基板和陶瓷封装基板,其中以硬质基板中的BT封装基板和ABF封装基板为主。

BT封装基板线宽线距较大、层数较低,难以满足高阶运算需求。ABF封装基板具有更小线宽线距/更高层数等优势,适合CPU/GPU、FPGA、ASIC等高算性能芯片。根据未来半导体,AMD Genoa、NVIDIA Grace Superchip均采用了ABF封装基板。

2.3.1 固化剂影响ABF树脂的介电性能、耐热性能、吸水率等性能

与普通PCB相比,ABF封装基板增层结构舍去了预浸玻纤布压合铜箔的覆铜板。

与BT封装基板相比,ABF封装基板的芯板仍采用玻纤布预浸BT树脂,但绝缘材料由BT树脂更改为ABF(Ajinomoto Build-up Film)。

ABF绝缘性能优异、易于加工、低热膨胀性,且与铜层结合力强。 ABF由支撑介质(PET)、ABF树脂、保护膜三层构成,其中ABF树脂主要由环氧树脂、固化剂、填料(以硅微粉为主)等成分组成。固化剂种类影响ABF树脂的介电性能、耐热性能、吸水率等性能。

全球ABF产品由日本味之素(Ajinomoto)垄断。根据固化剂不同,味之素ABF产品可分为酚醛树脂固化型的GX系列(GX-13标准型、GX-92低表面粗糙度型、GX-T31低热膨胀系数型等)、活性酯固化型的GY系列(GY-11低介电型等)和氰酸酯固化型的GZ系列(GZ-22、GZ-41等高玻璃化转变温度型)。

2.3.2 硅微粉影响ABF树脂的热膨胀系数、杨氏模量、介电损耗等性能

硅微粉等表面改性填料同样对ABF性能至关重要。从味之素ABF的GX系列到GL系列,随着硅微粉填料的质量分数从38%增加到72%,热膨胀系数、杨氏模量、介电损耗等指标均有所变化,以更好满足高密度布线、高速传输和高叠层基板低翘曲的需求。

当介质表面的粗糙度较大时,图形电镀有渗镀风险,在细线路的底部易形成微短或短路,不利于线形控制,故ABF硅微粉粒径需进一步微缩;方志丹等人在《FCBGA基板关键技术综述及展望》一文中表示,当硅微粉粒径从0.5μm下降到0.1μm时,相应的表面粗糙度从400nm下降到100nm及以下。

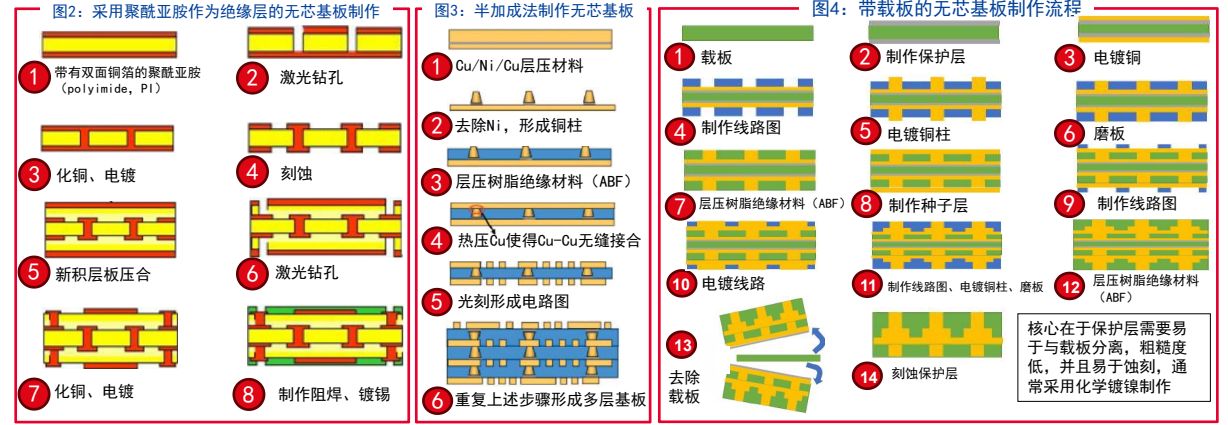

2.4.1 无芯封装基板

无芯基板去除了作为核心支撑层的芯板,仅由积层板构成

优点:1)更薄;2)信号传输路径缩短,且避免了有芯基板PTH产生的回波损耗;3)可实现更精细的线宽/线距。

缺点:1)由于缺乏刚性芯板的支撑,强度不足,易受铜和绝缘材料CTE不匹配带来的翘曲问题。2)易导致层压板破碎。

2.4.2 埋入式封装基板

埋入式基板技术可分为无源器件埋入、有源器件埋入、无源/有源混埋和Intel的嵌入式多核心互联桥接(embedded multi-die interconnect bridge,EMIB)技术。

相比于传统将元器件全部焊接至PCB板表面的技术,元器件埋入基板技术可缩小元件间互连距离,提高信号传输速度,减少信号串扰、噪声和电磁干扰,提升电性能,降低模块大小,提高模块集成度,节省基板外层空间,提升器件连接的机械强度。

2.4.2 埋入式封装基板

EMIB是将带有多层导电金属(back end of line,BEOL)互连的超薄硅片(<75μm)埋入有机封装基板的最上层,通过焊球与倒装芯片的连接且可被放置在有机基板的任意位置,以实现两个或多个芯片之间的局部高密度互连(~2μm线宽线距)。

与硅中介层相比,EMIB在实现高密度互联的同时,由于节省了大面积硅中介层成本明显降低。

2.4.3 玻璃封装基板

2023年,英特尔展示了 “业界首款” 玻璃封装基板,整体互连密度有望提升多达10倍。

玻璃基板即采用玻璃芯板的基板,具有更低损耗、更高密度通孔、可实现更精细线宽线距等多项优点;但其成本高于有机封装基板且制作困难。

2.5.1 封装基板增速位居PCB市场第一,内资厂商产值占比低

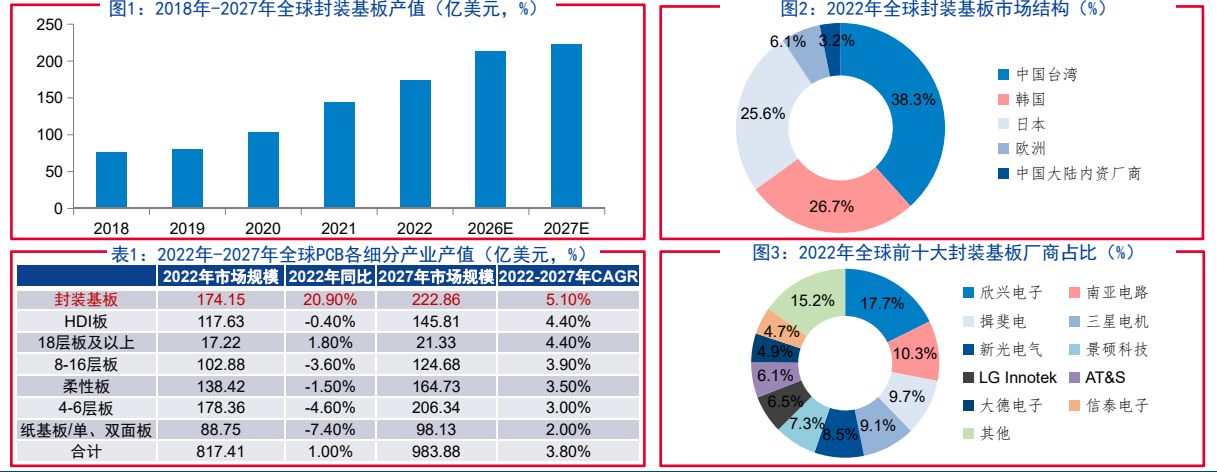

中国台湾电路板协会和Prismark数据显示,2022年全球封装基板市场规模约174亿美元,预计2027年达到223亿美元;2022-2027年CAGR约5.10%,在PCB各细分行业中位居第一。

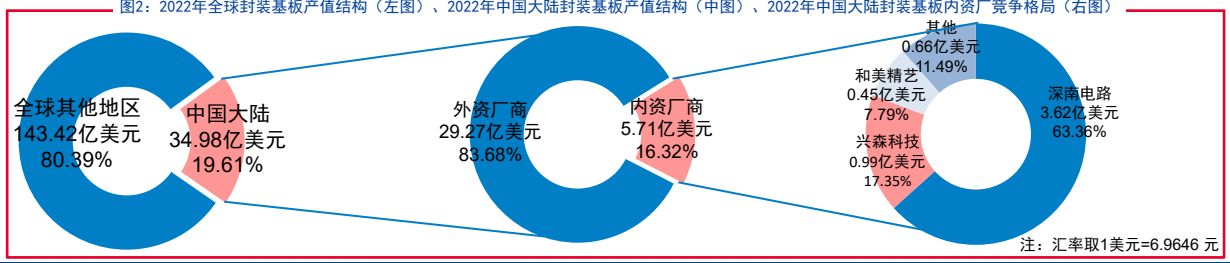

市场格局方面,2022年中国台湾、韩国与日本的封装基板厂商产值占整体产值超90%。其中,中国台湾封装基板厂商占比最高,达到38.3%;中国大陆内资封装基板厂商仅占整体产值的3.2%。

2.5.2 封装基板与封测较大的国产化率差异加速国产化替代进程

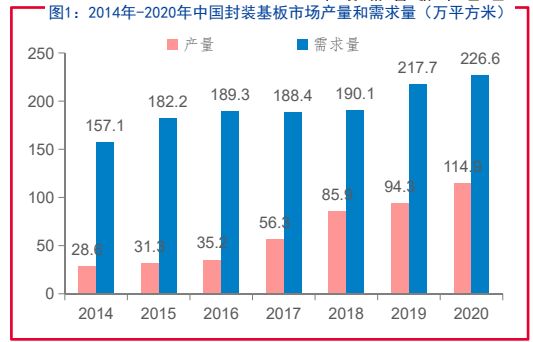

根据华经产业研究院数据,2020年我国封装基板行业产量和需求量分别为114.9/226.6万平方米,存在较大国产替代空间。

封装基板与封测较大的国产化率差异将会加速封装基板国产化替代进程。我国封装基板产业起步较晚,受关键原料与高端设备所限,内资厂商在技术水平、工艺能力及产业链布局等方面与外资厂商相比尚有差距。根据中国台湾电路板协会和Prismark数据,2022年中国内资封装基板企业产值约5.71亿美元,仅占全球封装基板总产值的3.2%,且以BT封装基板为主(占全球BT封装基板产值的比例约为7%),ABF封装基板尚未形成大规模产业化能力。在芯片封测领域,中国内资封测企业占据了全球近30%的市场份额。

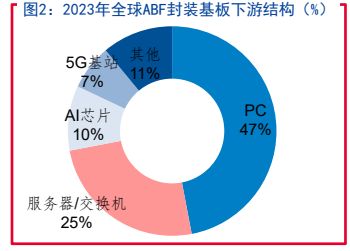

2.5.3 服务器、AI芯片和5G基站成为ABF封装基板增长新动力

根据中国台湾电路板协会数据,2022年全球BT封装基板产值约为81.8亿美元,由韩国和中国台湾厂商主导,中国大陆内资厂商产值占比为7%。2022年全球ABF封装基板产值约96.6亿美元,其中,中国台湾/日本产值占比合计达79.7%,而中国内资企业暂不具备大规模量产ABF封装基板的能力。

下游应用方面,华经产业研究院数据显示,PC芯片是ABF封装基板用量最大的领域。服务器/交换机、AI芯片和5G基站芯片ABF封装基板用量增长迅速,是未来ABF封装基板增长的主要动力。根据Ajinomoto数据,服务器、AI芯片和5G基站芯片ABF封装基板总用量(单层面积*层数)约是PC芯片的10倍。

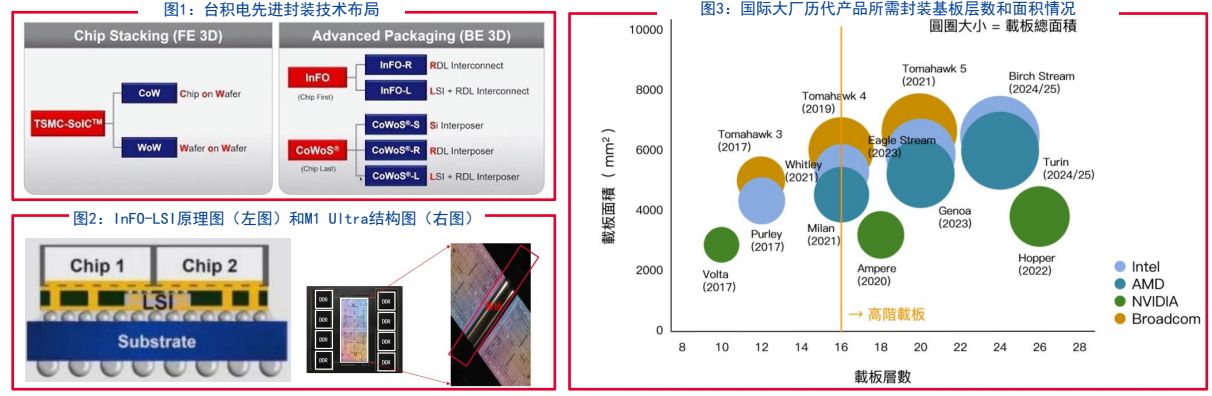

2.5.4 国际大厂产品迭代时,所需封装基板总面积不断提高

Intel、AMD等国际大厂产品迭代的过程中,所需的封装基板面积和层数不断提高。

台积电现有CoWoS和InFo两大先进封装技术。以苹果M1 Ultra为例, M1 Ultra基于台积电InFO-LSI封装技术,通过硅中介板连接2颗M1 Max裸晶;根据半导体产业纵横数据,M1 Ultra所采用的ABF封装基板面积为M1 Max的两倍,且技术要求更高。

Intel EMIB技术虽节省大面积硅中介层,但却增加了ABF封装基板的面积、层数与制作难度,将消耗更多ABF封装基板产能。半导体产业纵横数据显示,Eagle Stream新平台的Sapphire Rapids将是首款具备EMIB+Chiplet的Intel Xeon数据中心产品,推估ABF用量将是Whitley平台1.4倍以上。

2.6 倒装工艺中封装基板成本占比明显提升

根据封装工艺,即封装基板和芯片的连接方式,封装基板可分为引线键合(Wire Bonding)封装基板和倒装(Flip-Chip)封装基板。倒装是利用加热熔融的锡焊球直接与封装基板相连,相比引线键合可实现更短的信号传输路径,故常用于CPU、GPU等高端芯片。

根据中国半导体协会封装分会数据,倒装工艺中封装基板占封装材料总成本的比例约为70%~80%。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派科技 / 电子 / 半导体 /

人工智能 | Ai产业 | Ai芯片 | 智能家居 | 智能音箱 | 智能语音 | 智能家电 | 智能照明 | 智能马桶 | 智能终端 | 智能门锁 | 智能手机 | 可穿戴设备 |半导体 | 芯片产业 | 第三代半导体 | 蓝牙 | 晶圆 | 功率半导体 | 5G | GA射频 | IGBT | SIC GA | SIC GAN | 分立器件 | 化合物 | 晶圆 | 封装封测 | 显示器 | LED | OLED | LED封装 | LED芯片 | LED照明 | 柔性折叠屏 | 电子元器件 | 光电子 | 消费电子 | 电子FPC | 电路板 | 集成电路 | 元宇宙 | 区块链 | NFT数字藏品 | 虚拟货币 | 比特币 | 数字货币 | 资产管理 | 保险行业 | 保险科技 | 财产保险 |