今天看到热搜上的新闻,8岁男童被确诊患上凶险的罕见病“非典型溶血尿毒综合征”,生命危在旦夕,幸运的是,治疗该病的救命药——“依库珠单抗”被纳入新版医保目录,并于2024年1月1日起正式实施。

该药从过去每支2.06万元,到现在医保报销后,每支药品价格约千元,帮助他的家庭节约了40万元。

看到这则新闻,让我唏嘘不已,要知道,“非典型溶血尿毒综合征”的发病率仅为7/100万,但无论发生在哪个家庭对他们来说就是100%,高昂的医疗费用很可能就会压垮一个家庭。

保险的核心是“保”字,它不会让你发财,但可以确保你的家庭经济状况不会断崖式下降。

但国内保险发展历史太短,经济欠发达地区对保险的普及也远远不够,直到现在还有不少人认为保险是“骗人”的。

有的人要么什么保险都不买,要么花大价钱买了保障功能极弱的所谓“理财险”,真发生大病需要支出大额医疗费的时候,发现都派不上用场。

好好好,大家伙保险意识不强,那政府来推可以吧?

于是,城市惠民保项目作为政府参与、商业运作的健康保险模式,在过去数年间飞速发展。

如今,已有200多个城市惠民保项目落地,参保人次达2.98亿、年化保费规模达到320 亿元。

你可能还没买你所在城市的惠民保,但绝大多数人应该都听到过这个名字了。每年一两百,甚至几十元的保费,就能拥有上百万的保障,感觉相当划算。

可是,如此“火爆”的惠民保,你真的了解清楚了吗?有了惠民保,就什么都能报销了吗?有没有不能报的呢?

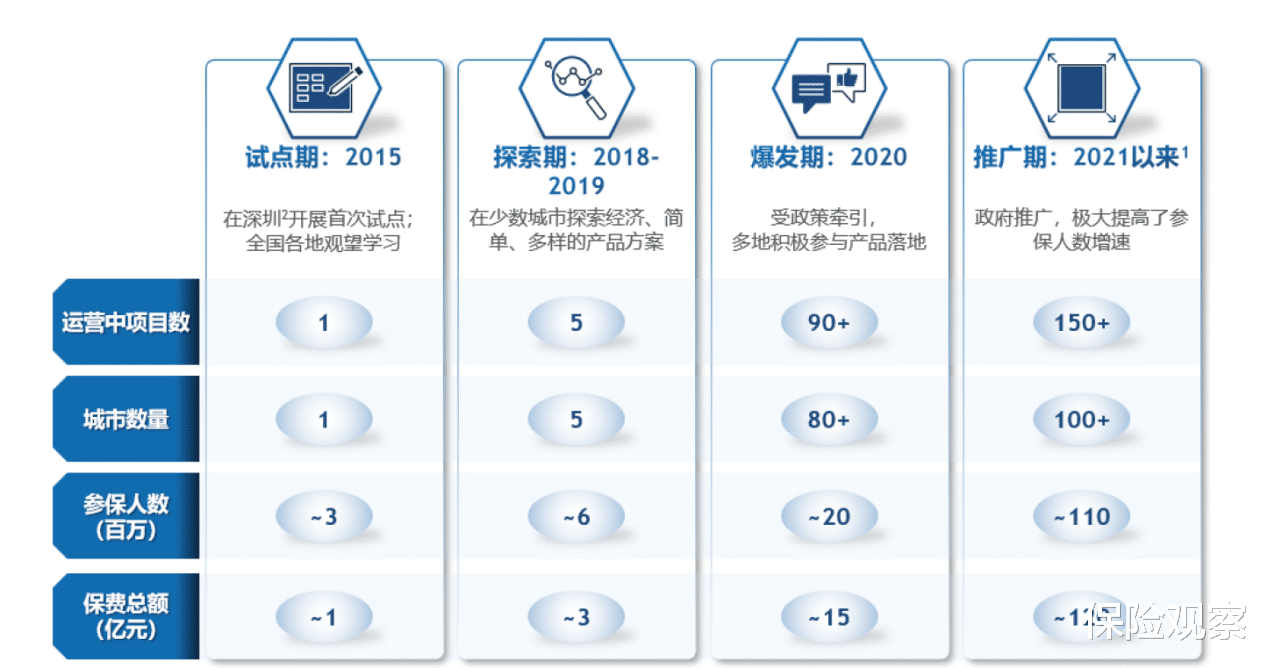

一、惠民保运营现状惠民保从2015年才开始试运营,大部分惠民保运营时间仅为1-2 年。

深圳作为最早试点的城市,运营时间最长,达到了9年。其次是珠海,运营了5年,广州、佛山和苏州运营了4年。

也有少数城市出现了停运,占比大概在14%,不过停运后也向民众提供了以省为单位的惠民保产品。

惠民保运营情况

1、从参保率来看,各地发展差异较大,整体参保率水平较低,仅为19.8%。,参保率较高的城市惠民保项目大多集中于沿海地区。

2、从保费水平来看,平均保费水平为百元左右,但也呈现出上升趋势,少数产品价格超过200 元。绝大多数惠民保产品采用均一定价,但也开始有越来越多的产品采用阶梯定价。

惠民保产品保费分布情况

均一定价对老年人来说是更友好的,因为赔付率要比年轻人高,但可以享受和年轻人一样的保费。所以均一定价的情况下,非常建议老年人投保的。

阶梯定价对老年参保人设置更高的保费。但其实这种定价方式对产品长期运营更为合理。而且相比之下,惠民保中老年人的保费仍然要比商业保险低很多。

3、从赔付率来看,目前多数惠民保产品都没有公布赔付率。由于政府对惠民保产品的要求是“保本微利”,因此赔付率在90%以上是合理的。但如果过100%就意味着出现了亏损,对产品长期运行不利了。如果赔付率低于70%,则存在较大的改进空间。

部分披露了赔付率的惠民保产品

二、你可能“忽视”了的创新药保障惠民保的产品结构,和2015年开始出现的百万医疗险极为相似,住院治疗的费用只要超过免赔额的部分就能理赔,不限社保内。但产品赔付比例和赔付限额要低一些。

可以说,百万医疗险的横空出世以及成功运营的经验,催生了惠民保产品的诞生。

惠民保最大的特点是可以承保既往症患者。尽管既往症在赔付比例和赔付限额上要更低,但相比于几乎难以承保的商业健康险,惠民保有其“惠民”的优势。

这些情况可能大多数参保的人已经有所了解了。很多人忽略的可能是不太起眼的创新药保障,但这个其实对我们至关重要。

如果你不了解你所在城市惠民保产品的创新药保障,你就不能说了解自己参保的惠民保。

创新药保障在惠民保的“特药清单”中体现。“特药清单”上的药品不限制医院内或医院外使用。

创新药是许多疾病患者迫切需要的治疗手段,对降低死亡率和改善患者生活质量至关重要,可显著提高癌症患者的总生存率,如靶向治疗、活细胞提取药物、免疫疗法、CAR-T 细胞治疗及CRISPR 基因编辑等。

特药vs化疗的五年生存率对比(数据来源:Health at a Glance 2019)

国家医保目录启动常态化调整以来,已有上百种创新药成功进入国家医保目录。但是仍存在较大的医保保障缺口。在我国已批准上市的270种专利药中,仅有146种纳入医保。其中,82个肿瘤创新药中仅有57%被纳入医保、28个罕见病创新药中仅有46%被纳入医保。

因此,要想付得起先进治疗手段的医疗费用,提高生存质量和预期寿命,光靠医保是远远不够的,需要商业保险来保驾护航。

但是前面也提到了,国内保险科普水平不足,保险理念低下,商业健康险覆盖率低,所以政府才会想着由他们牵头保险公司推出城市惠民保,以此来弥补居民保障的缺口。

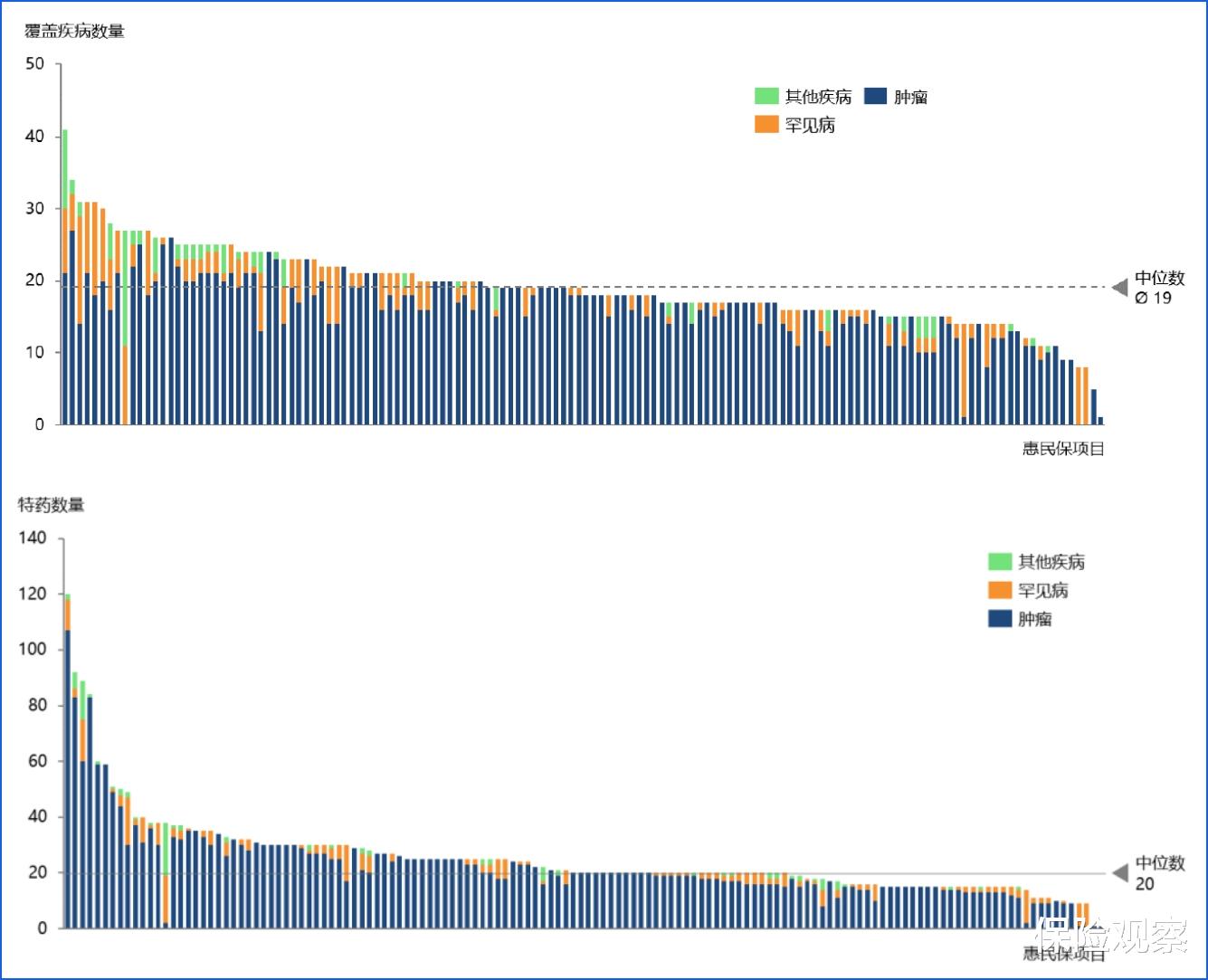

但是,目前惠民保对创新药的覆盖程度有限。通过对138个惠民保产品“特药清单”进行分析,平均单个惠民保仅能覆盖19种疾病、20个品种的药品。

138款惠民保产品覆盖疾病及品种数量分布

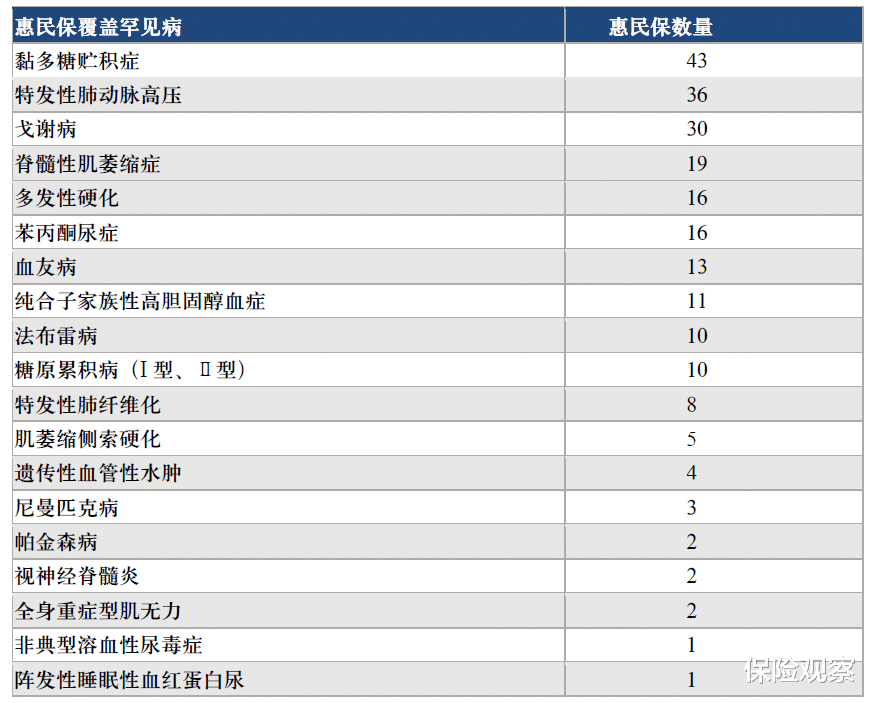

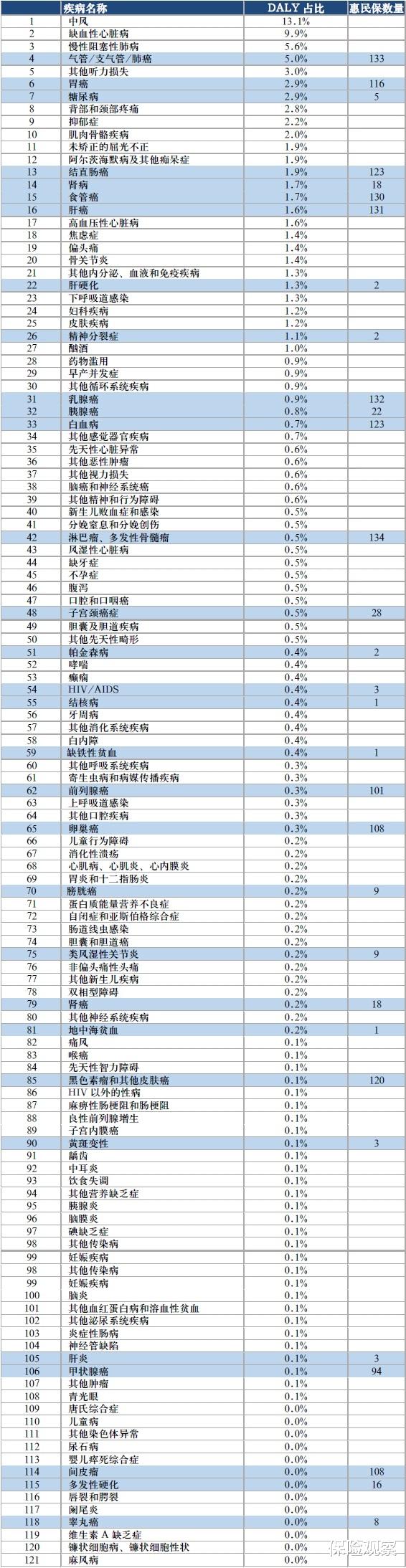

对于世卫组织定义的121种高负担疾病,仍有约90种未被任何一个城市惠民保覆盖;对于国家罕见病目录所列的121种罕见病,仅有19种被惠民保覆盖。

惠民保覆盖的19种罕见病

此外,大部分惠民保针对既往症人群报销比例要明显低于非既往症人群,绝大多数只能报20%-40%,只有少量城市惠民保既往症能报80%以上。

因此,想将个人负担费用降低到25%以下几乎不可能。

最后总结一下,在选择是否参保城市惠民保时要注意的事项:

看免赔额是不是没超过1万;

非既往症患者赔付比例高于80%为佳,既往症患者的赔付比例高于60%为佳;

看下“特药清单”能涵盖哪些创新药,至少不能比覆盖19种高负担疾病、20个品种药品的中位数还低,在此基础上越高越好;

看能否报销一针就要几十上百万的CAR-T细胞疗法,PD/L-1这些高额药品是否被纳入。

如果以上条件多数无法满足,那么你所在城市的惠民保就算不上一个好的产品。

这种情况下,不管你是否选择参保,仍然建议投保一份保障全面的百万医疗险(最好是保证续保的),否则保障缺口仍然较大。

世卫组织定义的121种高负担疾病及惠民保覆盖情况清单附在后面,大家可以对照查看。

世卫组织定义的121种高负担疾病及惠民保覆盖情况清单