文/青城桢楠

什么是慢牛,这大概是当前股市谈论最多、分歧最大的话题,每个人脑海中都有属于自己的慢牛形象。

历史上我们从来没有经历过慢牛,现在是破天荒第一次,是全新的体验。

慢牛二字,意味深长。

先说慢。慢是速度,并非节奏。有的国家慢牛是跬步千里,每天没什么大动静,但三五年过去,涨幅惊人;中国股市很难如此慢牛,涨起来风风火火,一涨再涨,只有大涨和小涨的区别。除了跌,别无他法阻止上涨。

每个国家都有基于文化、心理的独立特点,对股市走势非常重要。

中国股市成不了慢牛,正是基于这些复杂因素。

让股市慢下来的方法是固定的,结合本轮走势,不难发现,一旦快速上涨,必然出现大量抛盘“控制”走势,或许是几次大跌,或许是持续个把月的横盘,不让上涨气焰太过嚣张。

火旺,就泼冷水。换言之,让中国股市慢牛,根本在于有人控制火候。可火候拿捏非常难,就像做菜一样,稍不留就糊了,欠缺火候市场又怯生生的。

控制节奏必然会对牛市性质带来影响,多数人以为的牛,是闭着眼睛,买什么都赚钱,反正会轮动。可现在的可控牛并非如此,只会结构性上涨。

从逻辑而言,控制变量越少,控制力越强,对于非市场力量来说,掌握住指数权重,就等于有了控制能力。

本轮行情确实是指数为主,结构性上涨。对指数没有价值的公司,质地决定命运,无法享受太多流动性带来的溢价。

明确慢牛的机制,意义非常大,这是分析市场的前提。

上证指数的风向标,金融股集体杀跌

既然是指数牛,那影响指数的板块,就成了研究核心。

金融板块是上证指数的绝对核心,银行、保险、券商,三大板块构成指数涨跌红绿灯体系。

9月18日,市场风云突变,上午指数飘红,下午突然大幅跳水。在成交量超过3万亿的情况下,高位杀跌实属罕见。

市场传言,疑似国字号卖出一些仓位,抑制指数过快上涨。

9月19日,尽管成交量大幅萎缩8000亿,但依然能够感受到持续的抛压,尤其是大金融板块。

标志性的事件是,工商银行为代表的银行股,开始跌破半年线。

银行股并非最近才开始下跌。据东方财富的统计,从7月11日开始,银行板块进入调整期,足足调整了两个月。

截至9月19日,银行板块已经默默跌破半年线,朝着年线而去。龙头工商银行,走势还算顽强,但也在9月19日这一天跌破了半年线,只剩下农业银行等少数银行还在半年线之上。

为什么银行股从7月份开始下跌?

一直看空银行股的李蓓,逻辑主要是地产导致坏账风险加大。在她眼里,银行股已经不具备投资价值,所以5月份在月报中就表示,会择机清仓。

我们之前专门写过关于银行股的文章,大家可以回过头去看。当时在文中我们总结,基本面角度似乎不支持银行股持续地涨,只有股息率是支持银行股的因素。

多少股息率是机构们的底线呢?或许是4%。从工商银行的股息率看,7月11日附近,刚好是跌破4%的时候。相信部分资金认为,考虑到一些基本面因素,低于4%的名义股息率没有足够吸引力。

相比7月份之前,银行体系确实有一些新的变化。

在此前对农业银行的分析中,我们认为,农业银行之所以受到追捧,除了这些年中国城乡差别造就的不同发展机遇外,还有一点就是踩对了债券投资的步点。

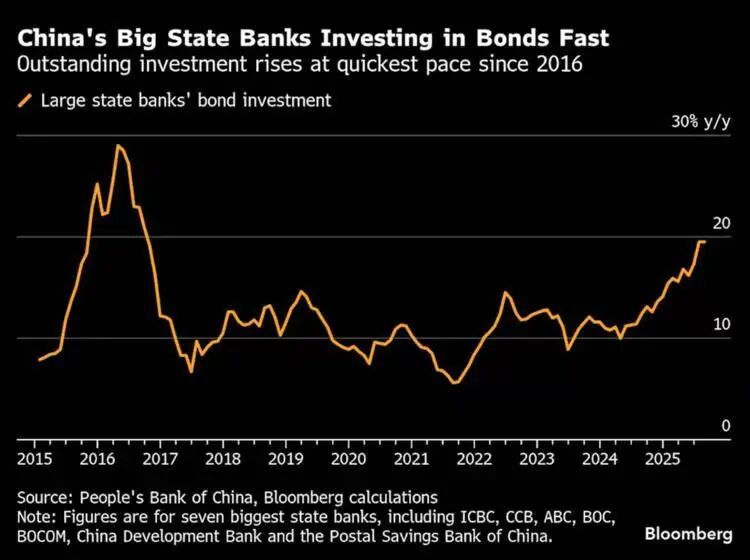

在债券牛市阶段,各大银行不断增持债券,获得了不菲的投资收益。据券商中国消息,截至5月底,中资大型银行持有债券已经接近50万亿,连续11个月增长。

2025年一季度,因为债券牛市,A股42家上市银行中,有34家银行的投资收益实现同比正增长,有一半的银行投资收益同比增幅高达20%~90%。

另据彭博的统计,在贷款需求持续疲软和净息差创纪录新低的双重压力下,中国大型国有银行正被迫转向债券投资以维持利润,其债券持有量以2016年以来最快的同比增速(超过20%)扩张,总额已达72万亿元人民币。

这一策略的转变,已导致金融投资利润占到国有银行第二季度总利润的约20%。

正所谓,成也萧何,败也萧何。债券牛市阶段,银行估值受益不断上涨,债券下跌的时候,估值受到反噬。

7月份,是债券市场牛熊转变之始,截至9月中旬,趋势没有逆转。以10年期国债收益率的变化来看,从7月份开始,收益率不断攀升(对应价格不断降低)。

债券下跌原因一方面是股债跷跷板,另一方面是公募新规里,提升债券基金赎回费率。

据财联社的消息,从业内获得的机构行为数据显示,9月9日和10日两天,债基各产品卖出近1000亿。其中,9月9日,卖出682亿,9月8日卖出300多亿,卖出的多为长期限的国债和政金债。

兴业证券认为,新规落地前,公募债基规模或将承压。投资者会增加自营投资占比,或转向理财等其他类型的固收产品或含权益的产品。

如果从银行角度看指数,如果债券没有太多起色,上证指数就会受到压制。

保险的情况和银行类似,但也有差别。

本轮行情有起色,保险公司贡献良多。据高盛统计,2025年上半年,保险公司持有股票的比例上升了1.2个百分点,占其投资规模比例上涨到26%。

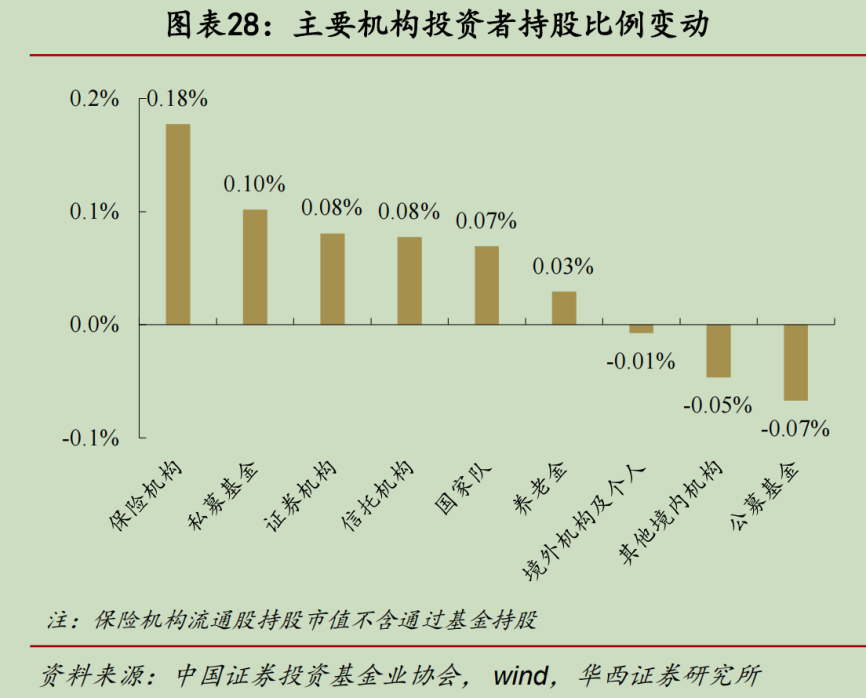

另据华西证券统计,上半年保险公司持有A股流通市值位列机构投资者之首,增长了0.18%比例变化最大。

股票比重高,当然会受益于股市的上涨。但是,保险的投资品主要还是债券,债券下跌不可避免的成为保险公司们的麻烦。

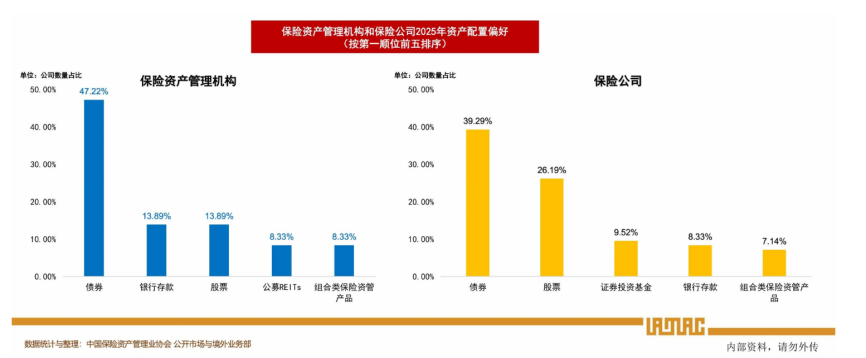

据经济参考报的消息,2024年年底,保险公司持有债券规模超过15万亿,占其资产管理规模的50%以上。另据中国保险资产管理协会的数据,2025年险资对债券的偏好仍然是最高的。

从投资收益的角度看,保险公司调整时间晚于银行是可以理解的。

这就造成保险公司股价下跌,进一步加重指数压力。

主要金融股中,券商比较坚挺,为指数稳定做出了贡献。直到9月19日,券商板块还在60日线以上,且调整幅度也不大。

券商受益于股市行情本身,流动性越好,市场热度越高,券商股走势越强。而且代币时代,不少券商也成了概念投资的对象。

可券商的风险在慢慢浮出水面。随着股市流动性增强,券商正在光速融资。据界面等媒体数据,仅8月一个月,券商就通过发债募资近3000亿资金,创年内新高。

据Wind的统计,截至9月17日,年内券商发债总规模达到1.14万亿元,远超去年同期的6937亿元。

据彭博消息,这是因为券商融资融券需求的快速膨胀。目前融资余额的规模已达2.4万亿,超过2015年高点,不断刷新纪录。

券商这么做也有代价。

据界面新闻报道,目前,行业平均财务杠杆已由3.7倍升至4.2倍,若行情降温,高杠杆自营盘和两融资产质量将迅速承压。

观察券商板块的走势会发现,8月底指数冲击3900一直未果,是其下跌的开始。

综上,即便国家队有意控制指数,背后也有着现实的利益考量。从上证指数的角度看,未来债券将成为股市的核心变量之一,股债跷跷板有新的演绎。

科技创新持续井喷,将成为科创指数的关键

说完金融股,再来看科技股。

本轮股市的科技牛没有争议,在AI、芯片、新能源等科技权重的轮番上涨之下,创业板、科创板涨幅远大于主板。

科技趋势能否延续,延续多久,对科创板指数和创业板指数将非常关键。

当前的中美大环境和国内政策氛围,史无前例地支持科技创新,从工业产出的角度看,也支持科技趋势继续。

国家统计局最新的数据,8月份,规模以上高技术制造业增加值同比增长9.3%,对全部规上工业增长的贡献率为28.5%。

飞机、生物药品、电子工业专用设备等行业的增速都在两位数以上,分别为27.9%、14.5%、10.4%。

具体到产品层面,和泛AI相关的增速更是惊人。服务器增加值增速为86.2%,移动通信基站设备为48.9%,国有化程度比较低的模拟芯片增速为55.4%。

机器人领域,机器人减速器产量增速高达28.6%,工业机器人的增速14.4%。还有大家比较关注的领域,比如3D打印设备的增速为40.4%,工控系统增速为35.9%。

对于在高科技领域从业的朋友来说,没有比现在日子更好的时候了。

未来科技信心能否持续,要靠更多的科技突破。可预见的领域,有一些大概率可以持续。

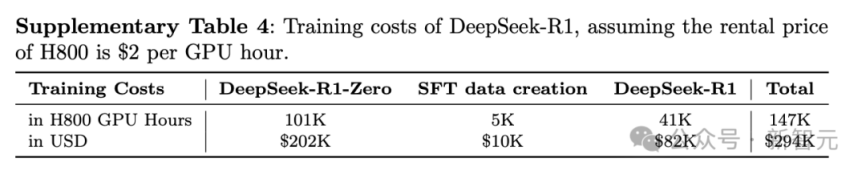

在AI领域,近期,DeepSeek-R1登上了Nature封面。据新智元公众号,DeepSeek-R1打破了主流大模型没有同行评审的尴尬空白。

自信的DeepSeek还透露了自己的训练成本。29.4万美元的成本,远低于OpenAI和谷歌们。

硬件端,菊花公司在全联接大会2025上公开了其算力芯片路线图,信心满满地表示,其超节点产品,在关键指标上领先英伟达,是全球最强算力的超节点。

制造端,近期关于SMIC测试lithographymachine、CX量产Hbm、新凯来正快速扩张的消息非常多。

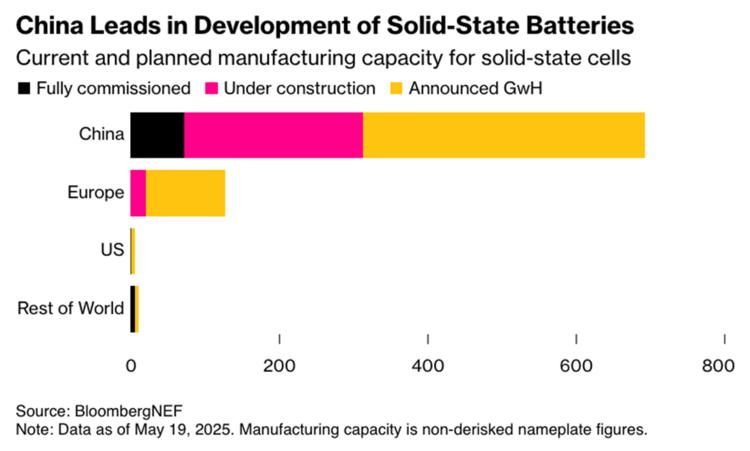

固态电池同样是股市的热点。彭博新能源认为,中国在已投产、在建和已宣布的固态电池等方面,均大幅领先欧美同行。

尽管松下近期宣布,力争固态电池产品在2026年实现样品出货;大众也表示其标准化电芯即将量产,但依然无法阻挡中国军团在固态电池的领先步伐。

除了和美国的科技竞逐,中国企业最担心的恐怕还是自己人之间的PK。9月18日,比亚迪发布新一代储能设备“浩瀚”,大幅提升体积能量密度,却把价格打到“0.3元时代”。

比亚迪的技术能力和成本控制能力毋庸置疑,但从行业价值量的角度看,类似新能源车、光伏等行业早已陷入成本比拼的窘境。

科技的未来是无限的,很多内容是无法预见的,也许还有更多惊喜等我们。只要不断有惊喜,股市里的科技信心就会一直在。科技企业的估值也会随着想像空间水涨船高。

在某种程度上,泡沫是乐观和信心的体现,资金随高涨的情绪滚滚而来。

高盛最近有一个统计,认为无论外资还是散户,都有继续加码的空间。高盛认为,尽管境外投资者持仓创下八个季度新高,但依然处于低配。纵观历史,全球基金增配比例,大约处于历史20%-50%分位。

私募方面,私募本身的管理规模在快速增长,但仓位仍有上升空间。高盛统计国内私募的管理规模,从2024年9月份的5万亿,大幅提高到5.9万亿。钛媒体的消息则显示,截至9月12日当周,私募机构平均仓位刚升破78%。

外资和私募都是敏感资金,先进先撤。

决定股市终局的恐怕还是散户。历史上,只要散户没有过度乐观,行情就有可能延续。

当前的散户情绪如何?

高盛的统计里,当前散户情绪比历史均值高1.3个标准差,距离2015年和2020年末的狂热还有距离。这两次牛市,散户情绪都是历史均值的3个标准差。

做一个总结,可以归纳为两句话:

第一,未来一段时间,上证指数还要看债券的脸色;

第二,科技股持续走强,需要不断制造惊喜。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。