摘要:筑底震荡期,房企拿地策略分化,产业类民企试水入局。(报告期:2025.08.25-2025.09.19)

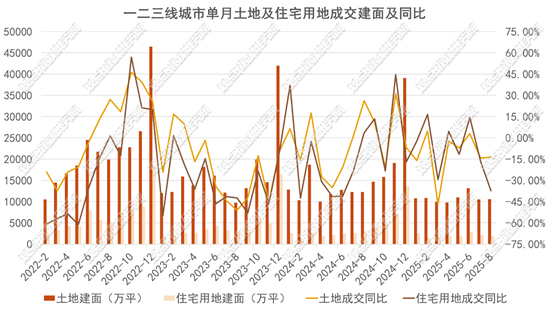

拿地规模季节性回落,房企投资节奏分化

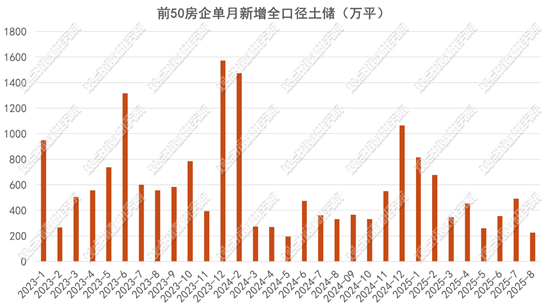

观点指数前50房企1-8月累计新增土地建筑面积3624.23万平方米,同比上升7.19%。

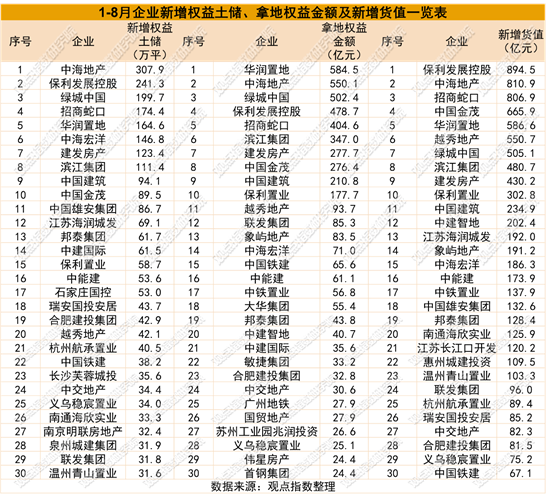

其中,中海地产、招商蛇口、保利发展控股新增的全口径土地储备分别为309.37万平方米、275.64万平方米、267.19万平方米,处于领先位置。

从权益拿地金额来看,1-8月土地投资力度最大的企业为华润置地、中海地产、绿城中国、保利发展控股、招商蛇口,权益拓储金额分别为584.5亿元、550.1亿元、502.4亿元、478.7亿元、404.6亿元。

从新增货值来看,1-8月土地新增货值最多的企业为保利发展控股、中海地产、招商蛇口、中国金茂、华润置地,新增货值分别为894.5亿元、810.9亿元、806.9亿元、665.9亿元、586.6亿元。

房企拿地策略依然延续“核心城市聚焦、风险控制优先”的基调,头部央国企等凭借资金和资源优势主导优质核心地块的竞争,而混合制、民企等则更加注重风险控制,投资更加谨慎,下半年将放缓拿地节奏。

二三线城市供应规模回升,鼓励市场化方式盘活存量闲置土地

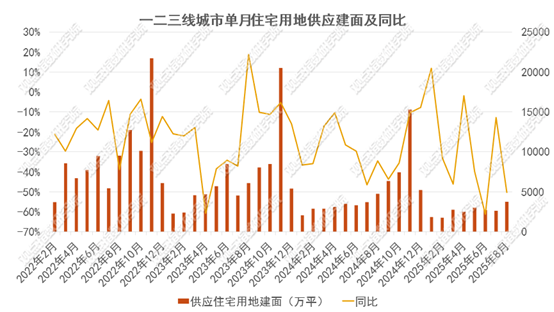

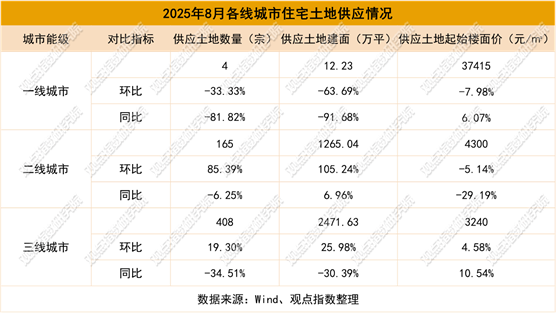

报告期内一二三线城市供应住宅用地577宗,供应土地规划建筑面积3748.90万平方米,环比上升43.52%,同比下降21.18%;供应土地起始楼面价3709元每平方米,环比下降5.64%。三线城市则呈现“量升价涨”的特征,供应宗数与建筑面积环比分别增长19.30%和25.98%,楼面价更实现10.54%的同比增幅,显示低能级城市正通过提升土地质量对冲市场下行压力。

Wind、观点指数整理

从城市能级分化来看,一线城市供应量呈收缩态势;二线城市供应规模“量增价跌”;三线城市供应“量稳价升”。

这种分化背后是城市能级差异化供地带来的,即一线城市因土地资源高度稀缺且市场敏感度强,采取“控量提质”策略,通过严选核心区位、配套成熟地块实现“以质补量”,既避免低价竞争冲击市场预期,又保障土地出让收益稳定性;二线城市面临去库存压力与经济增长双重目标,通过扩大供应规模对冲价格下行的风险,同时维持一定价格竞争力吸引房企拿地;三线城市在价格同比回升的背景下,需平衡“稳价格”与“防积压”的双重诉求,适度加推土地既支撑地方基建与民生投入,又避免过度供应导致库存反扑。

未来,一线城市将延续“少而精”的路线,聚焦核心板块优质地块,通过精准供地维持市场热度与财政平衡;二三线城市则将构建“动态调整”机制,依据库存去化周期、房企拿地意愿等指标,灵活调整供应节奏,在保障房地产投资规模的同时,通过“弹性供应”的模式防范局部过热或过冷风险,最终形成“一线稳预期、二三线活市场”的梯度化供地格局,推动土地资源高效配置与城市可持续发展良性循环。

8月地方债发行规模达9776亿元,较6、7月略有下降,自然资源部发文鼓励采取市场化方式来盘活存量闲置土地,进一步提高土地的节约、集约利用水平。

运用专项债券资金收回收购存量闲置土地,可减少市场存量土地规模、改善土地供求关系。8月地方债发行规模达9776亿元,虽较6、7月略有下降,但仍维持高强度发行。其中,新增专项债发行4866亿元,占比近半。2025年1-8月,全国已公示1270个专项债收储项目,专项债用于土地储备的规模为3240.39亿元。其中,8月份新增247个项目,涉及资金600.90亿元。

土地市场分化加剧,定向回购地块受青睐

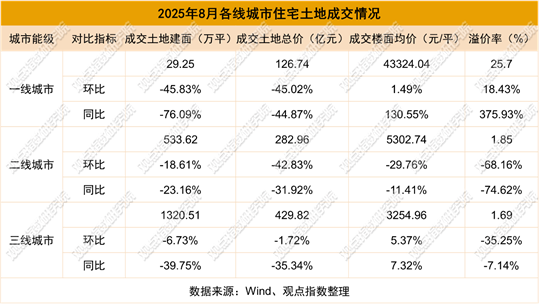

报告期内,一二三线城市成交住宅用地332宗,成交土地规划建筑面积1883.39万平方米,环比下降11.38%,同比下降37.40%;成交总价839.52亿元,环比下降27.80%,同比下降39.67%;成交楼面均价4457.53元每平方米,环比下降18.53%,同比下降0.37%;平均溢价率4.76%。

Wind、观点指数整理

当前,在系列政策红利持续释放的推动下,房地产市场正逐步实现止跌回稳,但部分区域仍存在科技含量不足、同质化严重的楼盘产品,这类项目在销售环节面临较大阻力。因此,房企出于风险控制考量,对政府定向回购模式表现出浓厚的兴趣,甚至愿意通过溢价方式获取此类地块。预计在未来一段时期内,具备定向回购机制的地块仍将持续成为房企竞相追逐的焦点。

据观点指数观察,当前土地市场呈现“一线核心区热、二三线分化”的梯度格局。一线城市通过“控量提质”维持高端市场热度,二线城市需平衡“去库存”与“稳投资”,三线城市则依赖价格优势与政策工具吸引资金。定向回购地块受房企青睐,本质是政策红利下“风险对冲”需求的激增,预计此类模式将在部分库存压力较大的区域推广。未来,土地市场将更依赖“精准供地+政策创新”双轮驱动,在保障财政收入的同时,通过动态调整供应结构实现“稳地价、稳房价、稳预期”的目标,最终推动房地产行业向高质量发展转型。

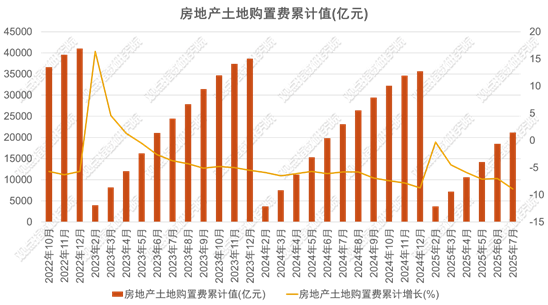

2025年1-7月份,土地购置费总量在增长,但增速放缓,7月土地购置费累计值为21140.85亿元,环比上升14.57%,同比下降8.9%。

Wind、观点指数整理

2025年1-7月份,土地购置费累计增长基本处于负值区间,且在年初出现较大幅度的波动。观点指数认为,整体来看,上半年土地市场热度较低,土地成交规模的增长跟不上前期的水平,企业拿地谨慎,市场对土地的需求动力不足。

上海土拍市场火热,产业类民企试水入局

据观点指数不完全统计,2025年8月18日-2025年9月15日期间,6个重点城市一共有104宗地块处于挂牌进行中,起始价274.88亿元,面积349.80万平方米。本次统计期出让面积环比上升69.23%。

期内,上海市挂牌15宗地,主要是工业用地,涉宅用地3宗,集中在松江、徐汇、杨浦等区,总出让面积为39.12万平方米,起始总价为79.39亿元。此外,9月11日,上海土地市场发布2025年第八批次集中土拍公告,本次推出6幅地块,总起拍价高达184.9亿元,土地竞拍活动将于10月20日正式开启。

成交方面,据观点指数不完全统计,2025年8月18日-2025年9月15日期间,6个重点城市一共有86宗地成交,成交价228.83亿元,成交的土地面积213.37万平方米,分别环比下降43.96%、38.55%。

上述城市的地块成交数量和成交价格情况相较于上月有所回落,但重点城市的热点区域地块交易依然火热,溢价率较高。此外还注意到,在上海的土拍市场上,部分产业类民企也入局参与拿地。

例如:在上海第七次土拍中,浙江民企长江精工以5.46亿元竞得闵行区MHC10402单元24A-06A地块,成交楼面价36649元每平方米,溢价率11.19%。而长江精工此前仅在上海承接过一个保障性租赁住房项目,但其母公司的实力强劲,是一家钢结构建筑领军企业,连续六年行业排名第一。业务范围涵盖设计、制造、施工等,还参与了北京奥运鸟巢、大兴国际机场等地标工程。

宇诚集团联合新易腾以底价2.70亿元成功竞得青浦区QPC1-0009单元75-04地块,成交楼面价维持在15505元每平方米。该地块用地性质为住宅、商业综合用地,土地面积为9690.85平方米,规划建筑面积总计17443.53平方米,其中住宅部分占比85%,商业部分占比15%。地块容积率为1.80。

顶层设计进一步完善,居民自主改造成新趋势

2025年7月以来,全国与地方城市更新政策加速协同,形成完整链条。国家明确支持老旧住房自主更新、原拆原建及老旧小区改造。地方差异化推进:广州聚焦片区改造,上海优先安全隐患区,宁波创新工业用地政策。资金持续加码,全国改造项目864个、投资6419.44亿元。“四代宅”、“工业上楼”、“非遗文旅融合”等创新模式涌现,推动城市更新从单一改造向产业升级、文化保护、社区共建等多维目标延伸。

未来,随着“十五五”规划落地,城市更新将更注重安全韧性、治理效能与民生需求的平衡,形成政府引导、市场运作、居民参与的可持续更新生态。

本文节选自《投资分化|2025年9月房地产企业新增土地储备报告》