一图胜千言,近期有哪些有趣的图表?让我们一起来看看:

多项被广泛认可的估值指标显示,美股市场不仅昂贵,而且已达到极端高估的水平。

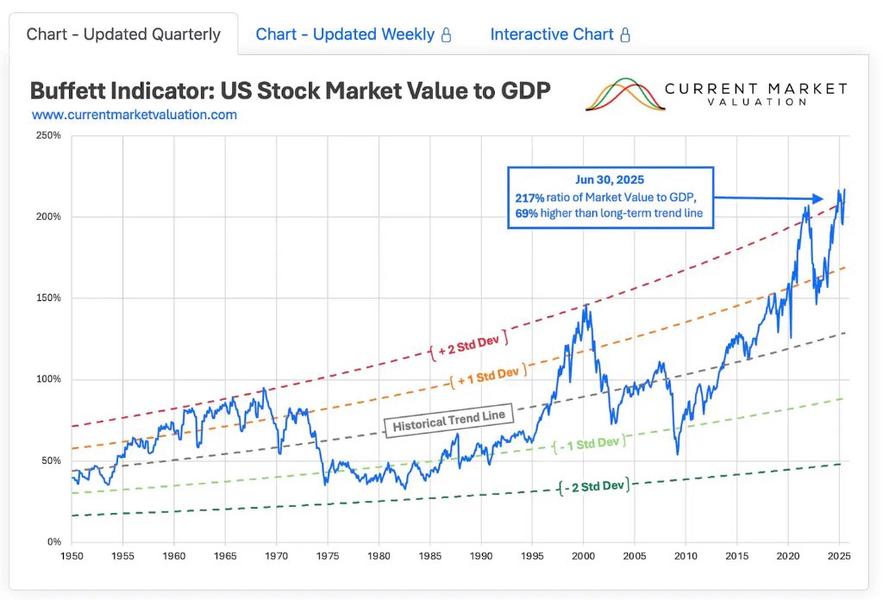

巴菲特指标(BuffettIndicator):该指标衡量股市总市值与GDP的比率,目前约为200%,超过其长期平均水平两个标准差。历史上,仅在2000年互联网泡沫顶峰和2021年末出现过类似水平,而这两次之后市场都出现了大幅回调。

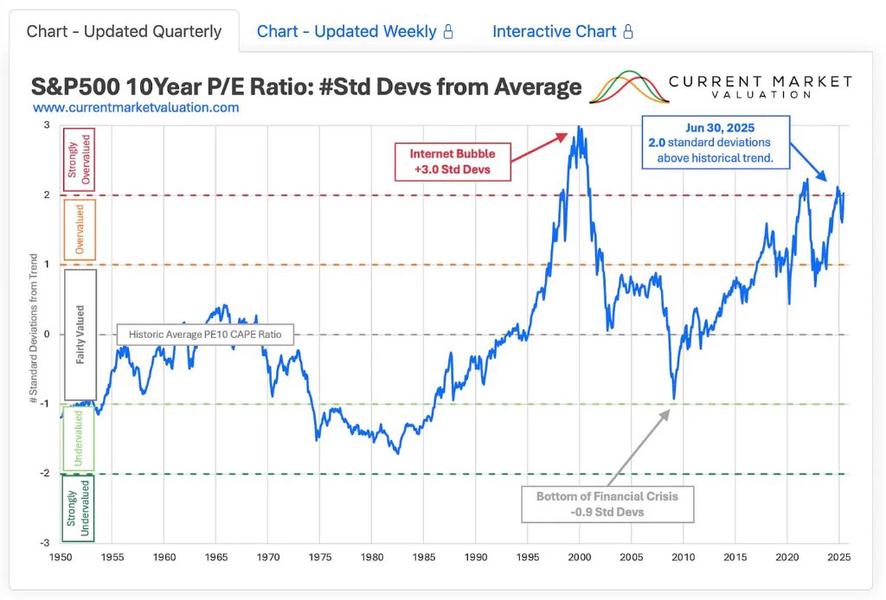

周期性调整市盈率(CAPERatio):该比率目前徘徊在35倍左右,同样高于历史均值两个标准差。此前仅在1929年和2000年美股泡沫时期达到过这一区间,我们都知道后面发生了什么。

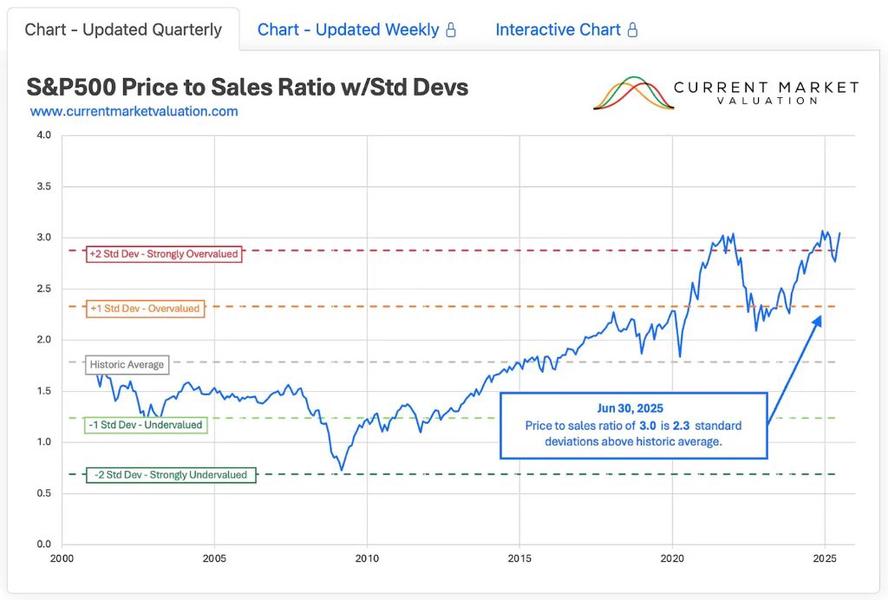

市销率(Price-to-SalesRatio):此项指标已偏离趋势线超过两个标准差。历史上,只有2021年估值达到过这一水平,随后市场出现了大幅调整。

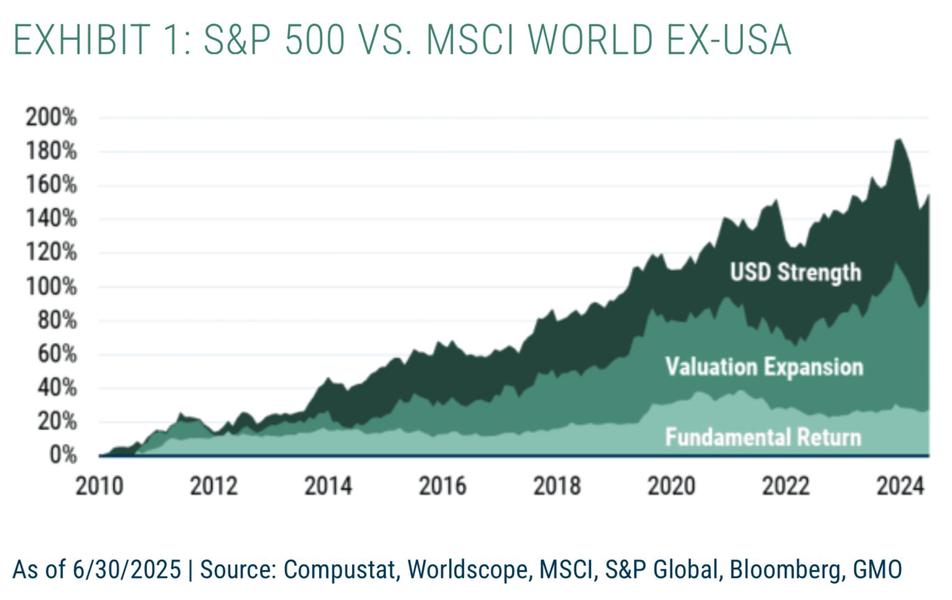

根据资产管理公司GMO的分析,自2010年以来,标普500指数相较于MSCI全球(除美国外)指数累计实现了150%的超额回报,但其中约80%的超额来源于估值扩张和美元走强这两大因素。若剔除上述两个因素,美国股市的基本面回报优势并不明显。2019年底至今,美股基本面的超额表现几乎为零。

GMO认为,这两个驱动过去回报的关键因素未来难以复制。美股估值已经处于历史最高位置,高估值通常会抑制未来的投资回报;美元目前难以大幅下跌。因此,过去十五年美股的卓越表现未来可能不会重演。

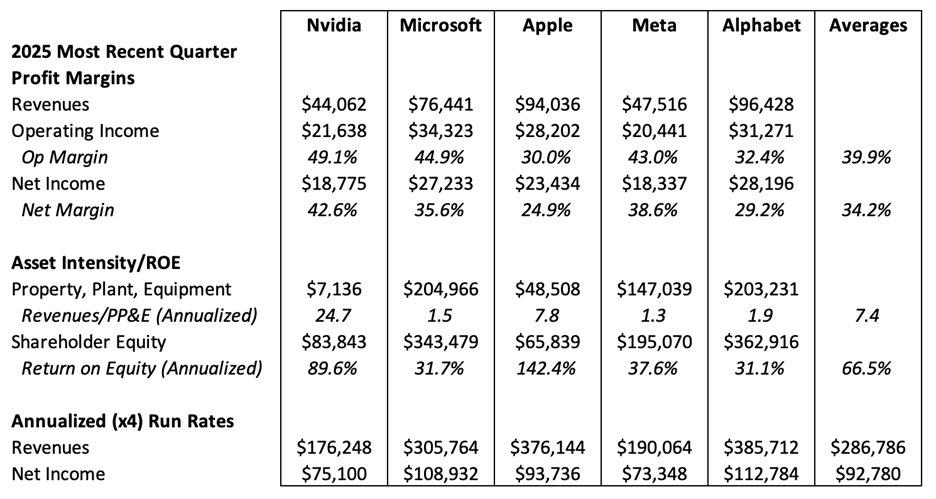

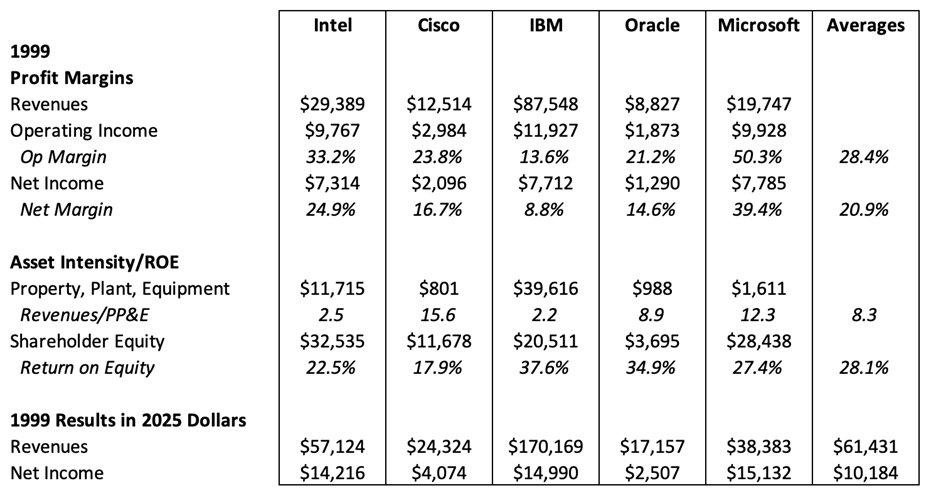

当然,不能刻舟求剑。对比2025年和1999年的五大科技巨头,2025年的巨头们平均营收,较1999年的巨头要高出4.6倍;净利润则是高达9.1倍。

2025年的巨头净利润率平均为34.2%,1999年的巨头则为20.9%;净利润率要高出64%。ROE则呈现出66.5%对28.1%的断崖式领先。这意味着美股估值中枢提升有其合理性。

不过,鉴于美股估值已经到达历史最高位,投资者应降低未来回报率预期。

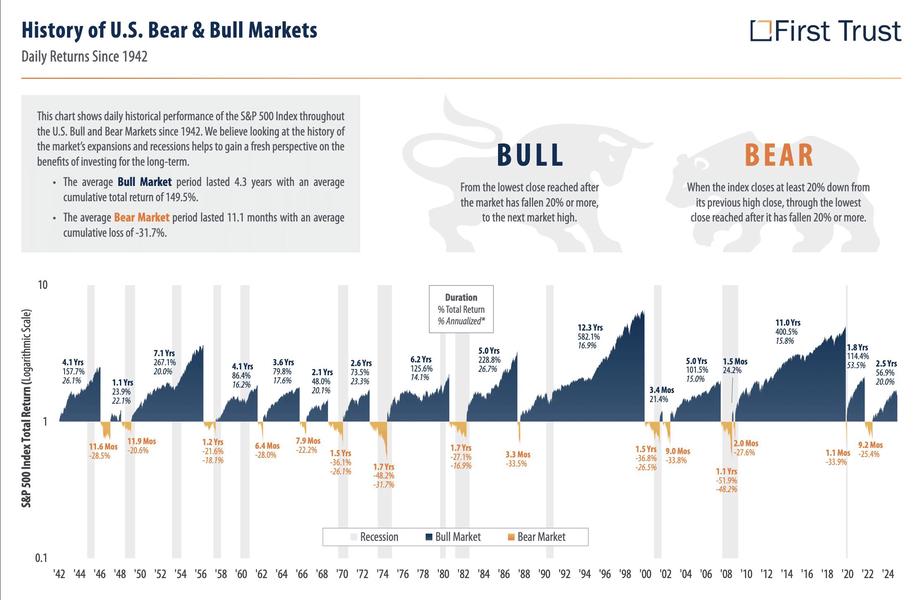

纵观之前的美股周期,牛市一般持续约4年,目前已经进入第2.5年。

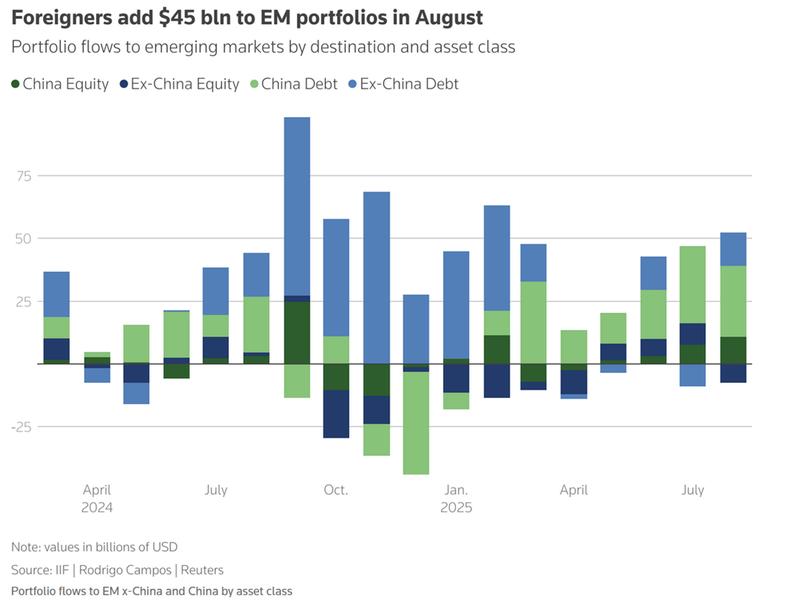

美股估值偏高,国际投资者转向中国资产

根据国际金融协会(IIF)数据,8月外国投资者向新兴市场投资组合净投入448亿美元,创近一年新高。中国市场的股票与债券合计吸引了390亿美元资金,占据总流入额的绝大部分。与此同时,中国以外新兴市场股票则终结了连续三个月的净流入,转为74亿美元资金外流。

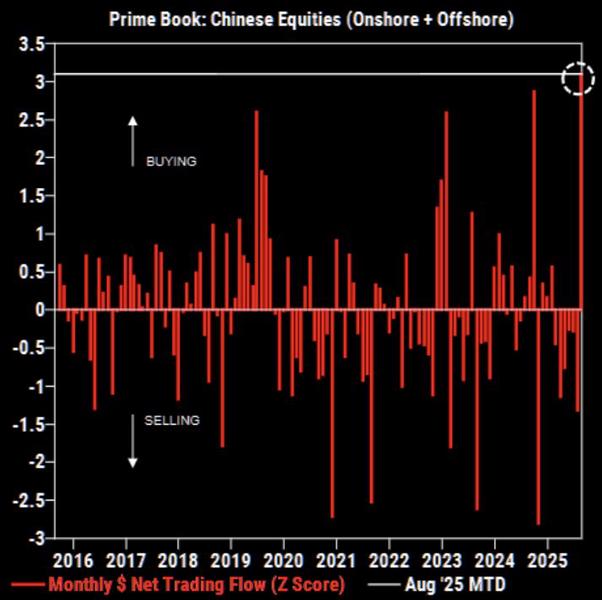

8月,中国股票有望创下历史上最大的对冲基金月度资金流入。

接下来,再来看看现在市场上最火的AI相关图表:

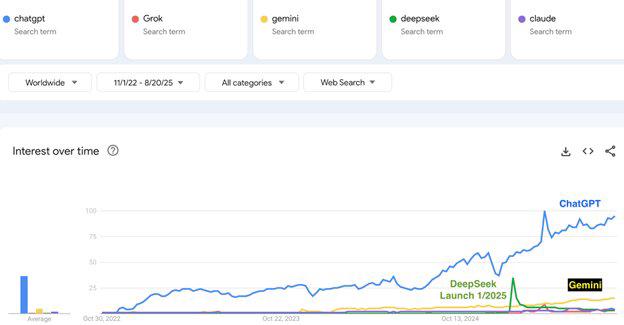

任何颠覆性技术的成功,都依赖于大量使用,因此谷歌趋势(GoogleTrend)是衡量一项新技术使用率的有效指标。

自2022年11月推出以来,“ChatGPT”的谷歌搜索量一骑绝尘,完胜其余大模型。进入2025年,ChatGPT的搜索量似乎有加速上行的趋势。

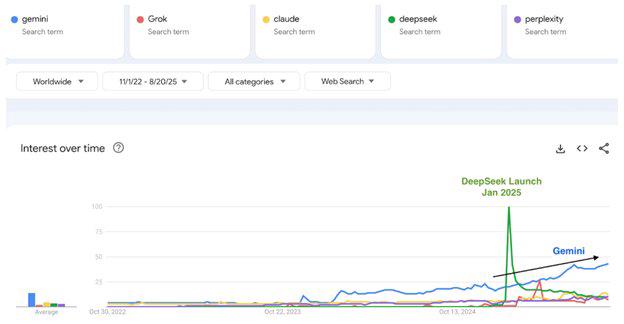

除了ChatGPT以外,xAI的“Grok”、谷歌的“Gemini”、Anthropic的“Claude”,和中国的“DeepSeek”是领先的大模型,但搜索热度远不能与GPT相比。

谷歌的Gemini(蓝线)是仅次于ChatGPT的聊天机器人,搜索量也呈现出稳步上行的态势。

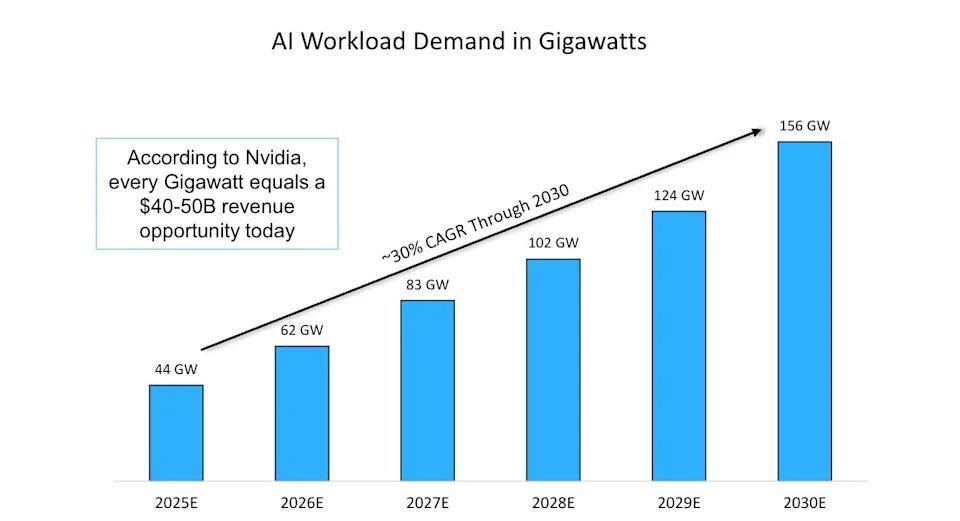

到2030年,人工智能带来的能源需求将以每年30%的复合年增长率增长。这意味着到2030年底,人工智能工作负载需求将达到156吉瓦。

华尔街投研公司MeliusResearch分析师BenReitzes预计,每吉瓦的需求都可能为英伟达带来400亿至500亿美元的营收机会。

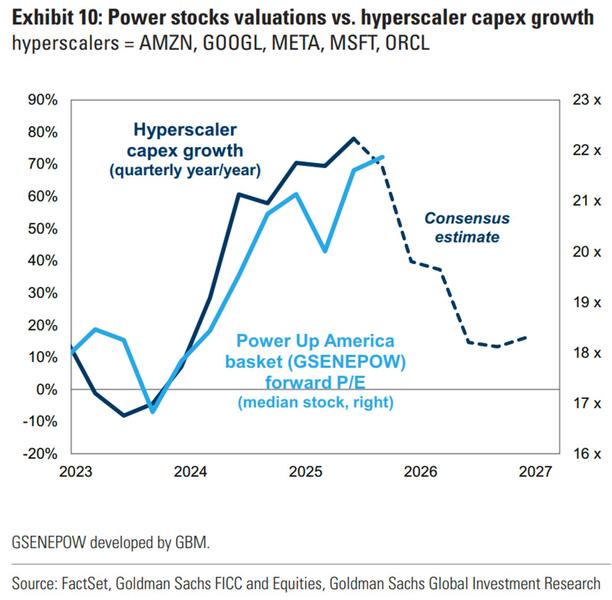

在亚马逊、谷歌等科技巨头资本支出(capex)强劲增长的推动下,美国电力一篮子股票的远期市盈率(P/E)中位数已从2024年初的17倍,扩张至当前的22倍。然而,市场一致预期显示,资本支出的增速将在2025年第四季度和2026年急剧放缓。

尽管电力合同的签订存在滞后性,但资本支出增速的放缓趋势,会让投资者重新审视AI基建相关股票的高估值。

最后,再来看看其它图表:

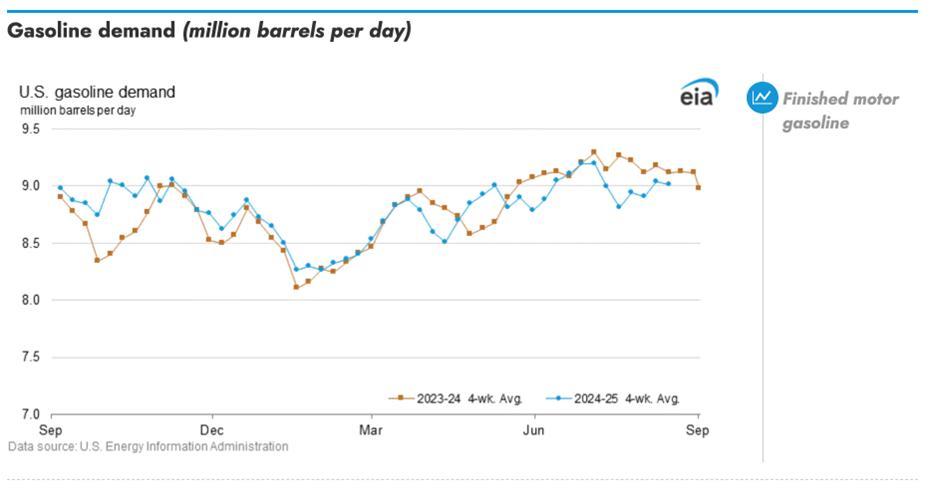

美国汽油需求作为衡量美国消费支出的指标。下图是2023——2024年(棕色线)与2024——2025年(蓝色线)每日汽油需求。当蓝线位于棕线之上/之下时,汽油需求较去年同期更高/更低。

由于美国车辆保有量庞大且以燃油车为主,电动车的影响可以忽略。

自七月初以来,美国汽油需求同比下降,这表明美国消费者在旅游出行以及其它可选开支方面偏向谨慎。

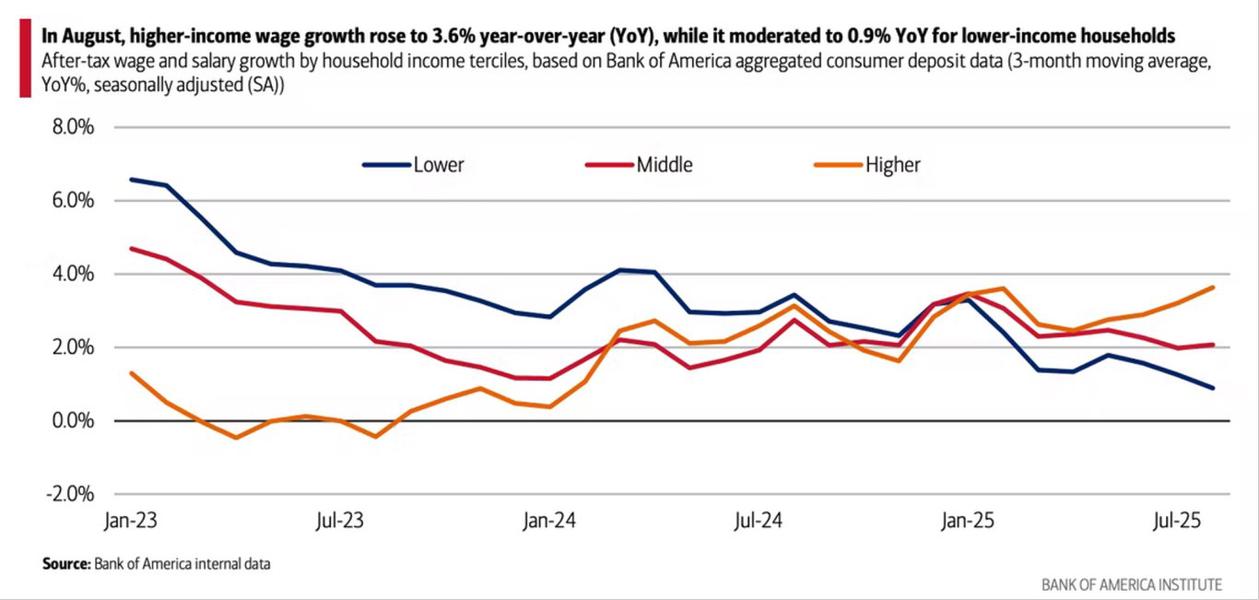

美国银行的数据显示,美国经济的“K型”分化趋势在8月愈发明显:高收入家庭的税后薪资同比增速升至3.6%,为2021年11月以来最高;而低收入家庭的薪资增速则放缓至0.9%,创2016年以来新低。

这种收入分化也体现在消费趋势上,高收入群体的信用卡和借记卡支出正在加速,而低收入群体则在放缓。

从宏观角度看,由于收入最高的40%人群贡献了超过60%的消费支出,其消费增长仍能抵消低收入群体的疲软,从而支撑整体消费水平。

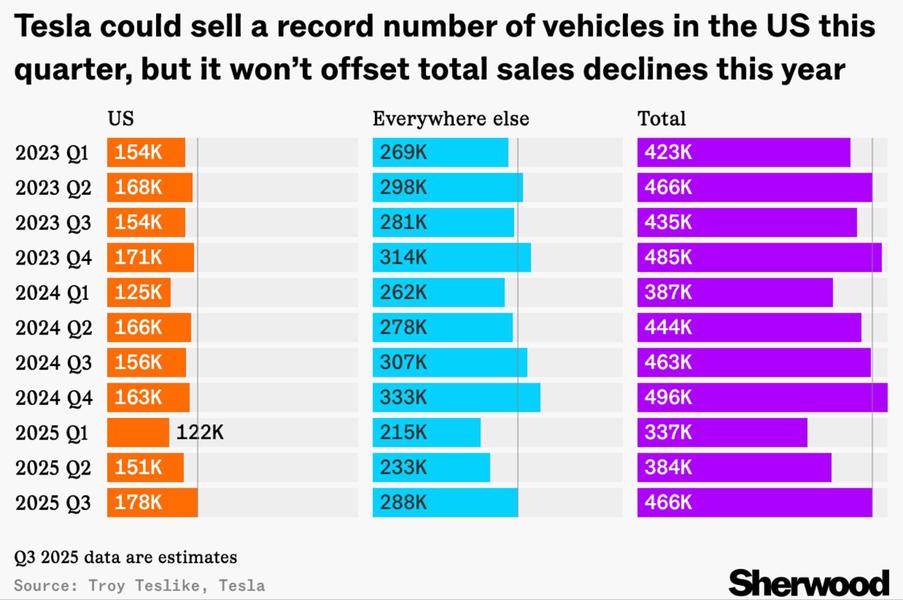

分析师预测,特斯拉2025年Q3在美国的销量有望创下17.8万辆的历史新高,但这无法扭转全年下滑趋势。Q3销量激增主要源于电动车税收抵免到期前的抢购,会以牺牲第四季度销量为代价。

综合来看,分析师预计特斯拉2025年全年总交付量约为160万辆,同比下降9%。