一、好买观点

股票基金:上周,上证指数达到3850上方后有所回调,两市日均成交额略有回落,但依旧维持在2万亿元上方。日度K线较长的下引线来看,依旧有一定做多力量,整体趋势仍未扭转。目前包括上证综指和深证成指在内的主要宽基指数已突破2024年10月8日的盘中高点,突破后有短暂休整,前期表现较强的科技股有一定抛压,9月是三季报的真空期,可能主要由资金博弈主导,出现了一定高低切换,投资者仍可积极参与市场结构性机会。

短期来看,整体市场轮动速度较快,结构性机会为主;这种板块轮动与行情扩散的背后,反映的是市场风险偏好提升后,各类资金正在主线内部积极寻找和挖掘尚未被充分定价的细分领域。中期来看,围绕内需政策发力和科技仍是今年主要方向。配置方面,当前处于底部震荡期,短期逢低配置内需、国产替代相关以及超跌成长。总的来说,结构上仍然积极把握科技行情,底仓以市场宽基为主,方向上仍以科技+红利的哑铃型配置为主。

债券型基金:本周权益市场进入短期调整行情,市场风险偏好整体有所下降,权益市场对于债市的压制短期有所缓和,债市收益率本周整体小幅修复。但近期我们也发现股债资产相关性有所减弱,这两周“股债双牛”或是“股弱债不强”的情况时有发生,这其中主要原因是一方面权益市场当前整体趋势并未扭转,短期行情的调整并不会导致权益市场资金显著向债市转移,当前整体趋势仍是股市资金虹吸债市资金;另一方面则是当前债市收益率分位数角度来看并不具备较好的赔率,债市整体趋势仍旧偏弱。多数右侧机构仍旧选择观望态势,但左侧机构例如保险已经开始逐步介入。因此近期在本周此类权益市场行情调整较为剧烈的情况下,债市也并没有出现较大幅度波动。

8月份,制造业采购经理指数(PMI)为49.4%,比上月上升0.1个百分点,制造业景气水平有所改善。非制造业商务活动指数为50.3%,比上月上升0.2个百分点,高于临界点,非制造业继续保持扩张。根据现有基本面数据来看我们维持基本面依旧偏弱的判断。本周依旧处在政策空窗期,市场可能主要博弈美联储9月降息后国内降息情况,短期对于债市无明显利空。资金面依旧偏松,短期资金面预计继续保持合理宽松,对于债市保持支撑态势。本周机构情绪整体依旧偏弱,债市低赔率高波动环境下趋势依旧偏逆风,公募基金此类右侧机构仍旧较为谨慎,久期整体并未出现扭转趋势。但保险此类久期偏长的左侧配置资金当前已经有所介入。短期来看,短期有流动性呵护下但股市趋势并未扭转的背景下,债市预计保持当前震荡偏弱态势。长期来看,基本面偏弱情况较难看到明显改善,基本面对于债市支撑仍在。9月美联储降息后如果国内跟随降息,那么债市收益率下行空间或将进一步打开,但也需提防近两年来债市提前博弈降息,降息实际落地后演绎“利多出尽”的调整行情。

QDII型基金:

港股:驱动本轮港股走强的因素并未出现反转,我国经济基本面韧性强,并且当前处于盈利下行周期尾声阶段,叠加一系列政策利好出台,市场风险偏好显著改善。此外南下资金仍在持续加速流入港股市场,流动性环境整体较为友好。今年南下资金主要流向港股市场中人工智能、新消费等核心资产,本身代表新兴产业发展趋势,并且具有一定稀缺性,后续有望吸引资金进一步加码推动港股行情向好前进。整体来看,相对A股更看好港股。在当前点位,A股来自国家队的支持基本没有,若动能维持,港股弹性更大;行业结构上A股更依赖宏观相关的行业,新经济成份较少。

美股:美股二季度业绩显示企业维持韧性,在主要股指突破历史新高后,美股仍有上涨动能。尤其是“对等关税”到期前,美国已和部分国家达成贸易协议,市场早前的担忧情绪得到释放。然而,关税对美国通胀和企业基本面的影响仍未完全显现;若下半年美国通胀情况恶化,企业盈利下修,则美股可能面临震荡行情。相反,若关税的影响短暂且有限,则美联储有望进一步降息,为美股市场的上涨新添动力。在特朗普政府发布《AI行动计划》后,科技行业有望在放宽监管措施等背景下加速发展。

二、市场回顾

1、基础市场

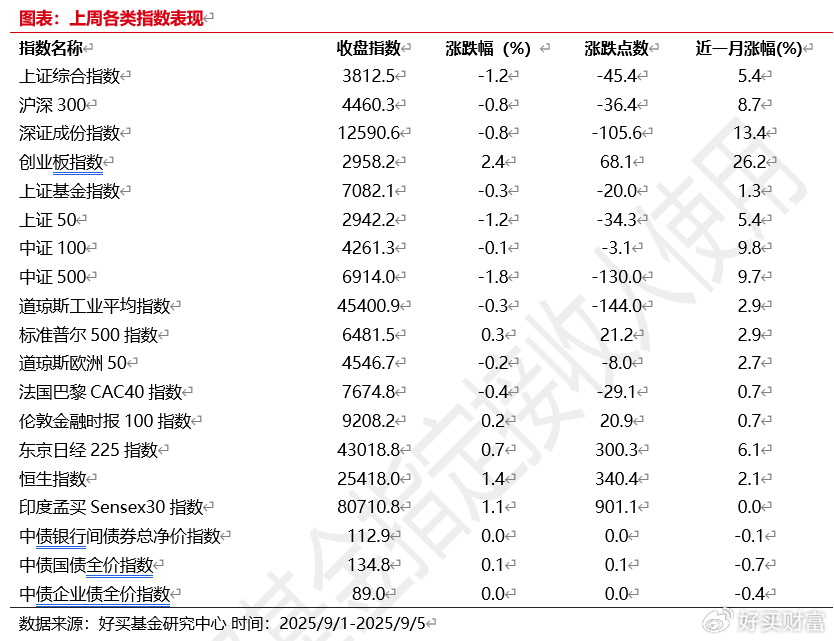

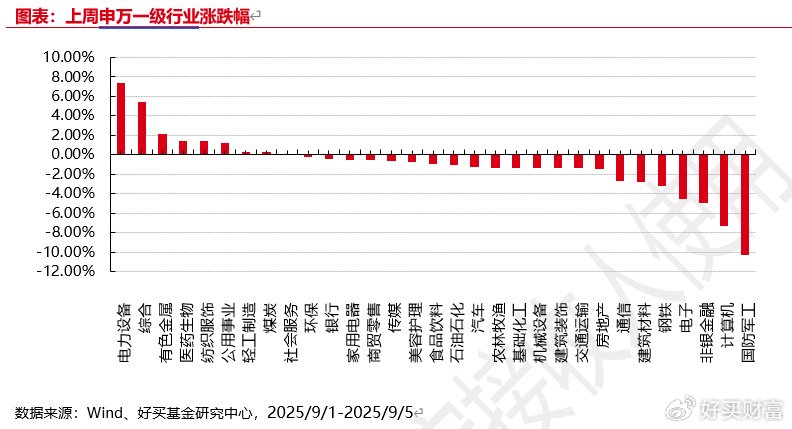

好买基金研究中心显示,上周,沪深两市双双收跌。截止收盘,上证综指收于3812.51点,跌45.41点,跌幅为1.18%;深成指收于12590.56点,跌105.59点,跌幅为0.83%;沪深300收于4460.32点,跌36.43点,跌幅为0.81%;创业板收于2958.18点,涨68.06点,涨幅为2.35%。两市成交128379.54亿元。总体而言,大盘股强于小盘股。中证100下跌0.07%,中证500下跌1.85%。31个申万一级行业中有9个行业上涨。其中,电力设备、综合、有色金属表现居前,涨跌幅分别为7.39%、5.38%、2.12%,非银金融、计算机、国防军工表现居后,涨跌幅分别为-4.96%、-7.27%、-10.25%。

好买基金研究中心显示,上周,欧美主要市场涨跌不一,其中,道指下跌0.32%,标普500上涨0.33%;道琼斯欧洲50下跌0.18%。亚太主要市场涨跌不一,其中,恒生指数上涨1.36%,日经225指数上涨0.70%。

2、基金市场

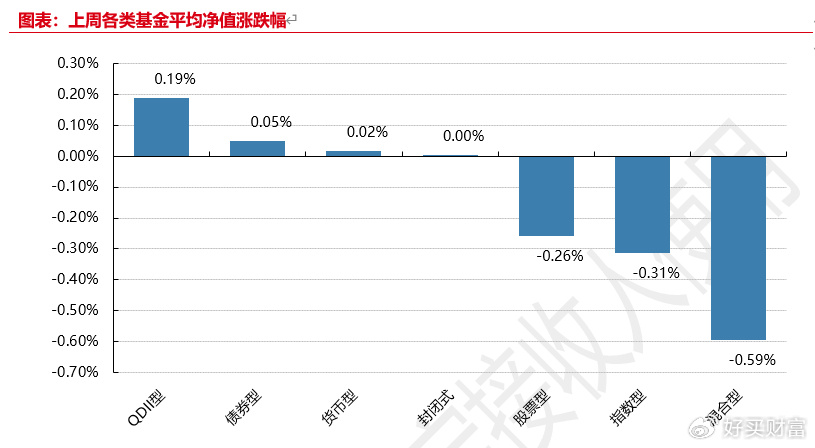

好买基金研究中心显示,上周,国内基金涨跌不一,其中股票型基金下跌0.26%,指数型下跌0.31%,混合型下跌0.59%,QDII型上涨0.19%,债券型上涨0.05%。

好买基金研究中心显示,上周,权益类基金表现较好的是汇丰晋信低碳先锋和汇丰晋信智造先锋A等;混合型基金表现较好的是圆信永丰高端制造和中航新起航A等;等;QDII式基金表现较好的是博时恒生医疗保健ETF和上投摩根中国生物医药等;指数型表现较好的是招商中证电池主题ETF和汇添富中证电池主题ETF等;债券型表现较好的是工银瑞信可转债优选A和汇添富可转债A等;货币型表现较好的是南方理财60天A和建信双周安心理财A等。

三、近期焦点

1、证监会就基金销售费用管理规定公开征求意见

9月5日晚间,证监会日前宣布就《公开募集证券投资基金销售费用管理规定》(以下简称《规定》)公开征求意见,拟大幅调降基金销售费率,推动行业从“重规模”向“重投资者回报”转型,标志着公募基金费率改革第三阶段正式落地。据测算,在已降低基金管理费率、托管费率、交易费率的基础上,预计每年向投资者让利超500亿元。

规定降费力度较大,明确要求股票型、混合型基金销售服务费率上限从0.6%/年降至0.4%/年;指数型、债券型基金从0.4%/年降至0.2%/年;货币市场基金从0.25%/年降至0.15%/年。基金销售规定还明确,投资者赎回基金份额产生的赎回费,应当全额计入基金财产。

规定要求已发售基金销售费用结构和费率水平不符合规定的,基金管理人需在新规施行之日起6个月内调整到位;需要信息技术系统改造的,需在12个月内调整到位。

证监会表示,此举旨在进一步降低基金投资者成本,规范公募基金销售市场秩序,保护基金投资者合法权益,推动公募基金行业高质量发展。

简评:标志着公募基金行业费率改革第三阶段落地,此前两个阶段已分别调降了管理费、托管费和交易佣金。这项规定可以理解为监管部门推动基金行业从“规模导向”转向“投资者回报导向”的关键一步,旨在切实降低投资者成本,引导长期投资。改革目的着眼于长期利益和行业健康发展的深度改革。它直接降低了投资者的投资成本,明确了鼓励权益投资和长期投资的导向,并推动了基金销售机构从“卖方销售”向“买方投顾”转型。

2、ETF-FOF迎来大扩容

截至9月5日,一共有12家机构申报了17只ETF-FOF,其中16只在2025年内申报。包括9月4日和9月1日申报的2只产品在内,平安基金等公募旗下的ETF-FOF已不少于4只,招商基金、鹏扬基金等申报的ETF-FOF不少于2只。

从产品分类上看,ETF-FOF不是ETF产品,而是一种将80%以上非现金底层资产配置ETF的公募FOF产品。在此之前,FOF以主动管理型基金为配置对象,较少聚焦被动指数基金。在基金公司大力布局之下,ETF-FOF逐渐成为FOF中的创新型产品。

简评:FOF配置ETF考验的是管理人大类资产配置能力。基金经理不仅需要扎实的宏观经济分析和市场洞察力,还需要具备灵活调仓能力和回撤控制功底。此外,ETF产品范围广泛,基金经理需深入研究行业和主题配置策略,优化投资组合的收益风险比。