炎炎夏日,但近日A股却忽遇寒潮、9月2日以来,A股盘面获利止盈盘快速增加,风险情绪释放较重,以AI、芯片为代表的科技股面临较大回调,CS人工智(930713)、科创芯片(000685)指数三日下挫超12%。

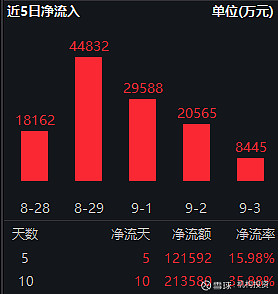

但值得注意的是,尽管市场风声鹤唳,但相关的ETF却在逆市流入,如重点布局国产AI产业链的人工智能AIETF(515070)虽然随市下跌,但9月4日成交额超7亿元,交投活跃,且从近10日数据看,截至9月3日依然保持所有交易日净流入,10日净流率高达35%。

而侧重于创业板和科创板的人工智能指数产品创业板人工智能ETF华夏(159381)和科创人工智能ETF华夏(589010)亦是如此,虽然涨幅表现上难以独善其身,但背后依然保持着近5日净流入和较高的成交金额,背后或是多路资金趁低布局。结合AI、芯片背后的宏观环境并未变化来看,此轮“急冻”行情,“牛回头”的可能性或比“牛到头”要更高。

为何科技板块突然遇冷?

先回到眼前的下跌本身。此轮行情导火索看似琐碎,但更大程度的推手或是“拥挤交易”的自身重力。

从交易层面来看,Wind数据显示,7月以来AI板块成交额占全市场比例最高冲到15%,而2019到2023年的中枢只有7%。5月以来AI芯片最大涨幅超过70%,短线资金浮盈丰厚。Wind数据显示,仅9月前三个交易日主力资金便净流出1536亿元,获利盘集中兑现明显。

而从估值层面看,AI芯片代表龙头寒武纪动态PE一度突破350倍,海光信息PS超过40倍,景嘉微PB站上25倍,过高估值挤压市场的安全边际,风险情绪骤升。

此外,外部不稳定因素也在“落进下石”,美联储降息预期再度摇摆,10年期美债收益率升至4.1%,外资近日大幅流出,对高Beta板块形成额外冲击。

在多重压力之下,A股高位的科技板块释放风险情绪回调也在情理之中。不过,从相关ETF获逆市流入来看,资金的共识也很明显:AI产业的宏观环境和盈利逻辑依然未变,风险释放后或依然存在机会。

从宏观角度看,8月16日,国务院发布《关于深入实施“人工智能+”行动的意见》明确提出,到2027年,人工智能在6大重点领域广泛深度融合,新一代智能终端、智能体应用普及率超70%;2030年,新一代智能终端与智能体应用普及率超90%,智能经济成为我国经济发展的重要增长极;2035年,全面步入智能经济和智能社会发展新阶段。

该项国家级政策直指长期、结构性的智能化转型,从消费端的智能终端,到产业端的智能体应用,再到背后的算力、芯片和基础设施,全面覆盖AI+产业链未来“黄金十年”的关键增长点,助推新旧动能切换,为AI及AI+产业提供长期政策红利。

而从盈利逻辑看:据2025年中报,AI及AI+产业链集体爆发,A股半导体行业营收规模再创新高。Wind统计显示,按中信二级行业划分,今年上半年半导体行业合计实现营收约3508亿元,同比增幅约15%;归母净利润约246亿元,同比增幅约32%,盈利增长进一步提速。其中,北方华创、豪威集团、中芯国际、海光信息、寒武纪等龙头企业归母净利润同比增幅达15%~296%,显示AI及AI+产业已进入“量产前夜”。

事实上,如果我们目光放到长远,AI是当下信息时代赋能各行业的核心工具,其产业链不仅能对金融、医药等传统行业进行技术迭代,也能催生新机器人、具身智能等新兴行业,发展空间空前庞大。

AI产业链全景:

从赋能传统到催生新经济

1.上游:大模型开发

近期,在海外市场,大模型鼻祖OpenAI、DeepSeek先后发布新一代大模型,实现跨越式升级。而国内市场,字节豆包、文心一言、通义千问等大模型持续迭代,推动AI技术从“实验室”走向“规模化落地”。

大模型开发需要海量算力支持,进一步拉动中游算力硬件需求。截至2025年6月底,我国已发布大模型1509个,在全球已发布的3755个大模型中数量居于首位;在用算力中心机架总规模达1085万标准机架,智能算力规模达788EFLOPS(FP16)。

华创证券研报指出,全球智能算力需求持续高景气,国产智算市场空间广阔。2025年中国智算芯片市场复合年均增速达到53.7%,GPU份额升至77.3%。东数西算二期等政策推动国产GPU出货量占比超30%,商业化拐点已现。

2.中游:算力与设备

AI算力产业链是当前最受益的环节,涉及芯片、光模块、PCB、交换机等核心环节。头部企业具备显著的技术壁垒和竞争优势。

在芯片方面,寒武纪、海光信息、景嘉威等国产芯片厂商加速替代出口,比如寒武纪的MLU370芯片在大模型训练中性能逼近国际巨头,思元590则已进入国产供应链。在光模块方面,随着AI算力需求井喷,带动光模块相关上市公司上半年业绩高增长,股价也屡创新高。如中际旭创、新易盛等公司2025年上半年实现营收逾百亿,营收同比增长35%-283%。

3.下游:行业渗透与新场景的多元化拓展

AI对传统行业的技术迭代和新行业的催生能力正在加速释放。金融、医药、制造等传统行业,通过AI进行技术迭代,实现行业升级和效率跃升。比如华泰证券、招商证券、广发证券、中信建投等多家券商,以“AI+”技术应用来赋能业务发展,在医药领域,“AI+医药”正在重塑医药行业的底层逻辑,极大压缩药物研发成本和周期。世界经济论坛发布的《人工智能驱动健康的未来:引领潮流》报告预计,2024-2032年,AI医疗市场将以每年43%的速度增长,市场规模有望达3.58万亿元,其中药物研发和医学影像占比或将超50%。

在制造业领域,越来越多企业在工业、制造、仓储、物流等场景大规模部署AI机器人,并探索机器人控制、AI与机器人软硬件协同等前沿技术主题。

在AI的加持下,更多新兴行业不断崛起。AI大模型+机器人,推动“具身智能”成为下一代人机交互入口。今年,“具身智能”首次写入政府工作报告。“具身智能”的应用场景,正从工业领域向日常生活、医疗、救灾等领域延伸。

国产替代加速:

AI产业安全与自主可控

在全球技术竞争、国产安全要求等背景下,AI产业的国产替代逻辑成为核心驱动力。中国AI芯片产业在外部限制与内部需求的双重驱动下迎来爆发,自研大模型、自研算力芯片的发展前景可期。

在AI芯片行业,国际龙头企业在技术、市场和生态方面具有显著优势,英伟达、超威半导体等国外大厂基本垄断全球市场。今年4月,美国再以“国家安全”为由,禁止英伟达向中国出口H20芯片。实际上,近年美国针对芯片、先进计算等领域,通过出口管制、实体清单、法案等方式,不断升级限制措施。

这倒逼国内AI芯片企业加速国产替代。如,寒武纪的MLU370芯片和海光信息的DCU芯片在大模型训练和推理上接近国际水准;华为昇腾芯片实现性能突破;阿里加大自研AI芯片投入;腾讯、字节跳动亦加码算力芯片研发;中科曙光通过“芯片-服务器-算力服务”等全链条布局,正加速成长为从硬件供应商到算力网络运营商的生态构建者;而拓维信息、神州数码等企业,则深度绑定华为昇腾生态,形成“设计-制造-封装”全产业链自主可控能力……这不仅是对所谓供应链安全问题的反击,更是我国科技自主可控战略的缩影。

据TrendForce集邦咨询研究的数据,2025年,预计中国AIServer市场外购英伟达、超威等芯片的占比较上年下降21个百分点至约42%;同时,在国产替代加速发展的背景下,中国本土芯片供应商的占比预计提升至40%。

投资视角:

布局AI产业链的“AI+三剑客”

AI+产业链的“黄金十年”已然开启。目前AI行情正向国产算力、软件服务、端侧应用等细分方向扩散。从投资视角来看,借道ETF,将成为普通投资者高效参与AI产业红利的重要路径。

以ETF大厂华夏基金旗下的“AI+三剑客”为例:

(1)人工智能AIETF(515070),跟踪中证人工智能主题指数(930713),成份股广泛覆盖半导体、软件开发、通信设备、计算机设备、IT服务等科技全产业链;十大权重股涉及寒武纪、新易盛、中科曙光、新易盛、中际旭创、豪威集团、澜起科技、浪潮信息等科技龙头,兼具高盈利和高成长特点。Wind数据显示,截至9月3日,人工智能AIETF(515070)年内涨幅56.42%,同类排名前4%。

(2)创业板人工智能ETF华夏(159381),跟踪创业板人工智能指数(970070),通信网络设备及器件板块权重超过50%(申万三级行业),高度聚焦光模块、AI算力芯片等创业板细分科技龙头。成份标的、光模块“双雄”——新易盛、中际旭创半年报业绩亮眼,带动ETF净值节节高。截至9月3日,创业板人工智能ETF华夏(159381)成立以来涨幅高达70.32%,同类排名前1%。

(3)科创人工智能ETF华夏(589010),跟踪上证科创板人工智能指数(950180),重点覆盖科创板AI产业链,自带科创属性,享受政策红利和科技创新双重驱动。深度关注数字芯片设计(申万三级行业),权重超过54%。截至9月3日,科创人工智能ETF华夏(589010)成立以来涨幅达50.96%,同类排名前4%。值得一提的是,该基金的