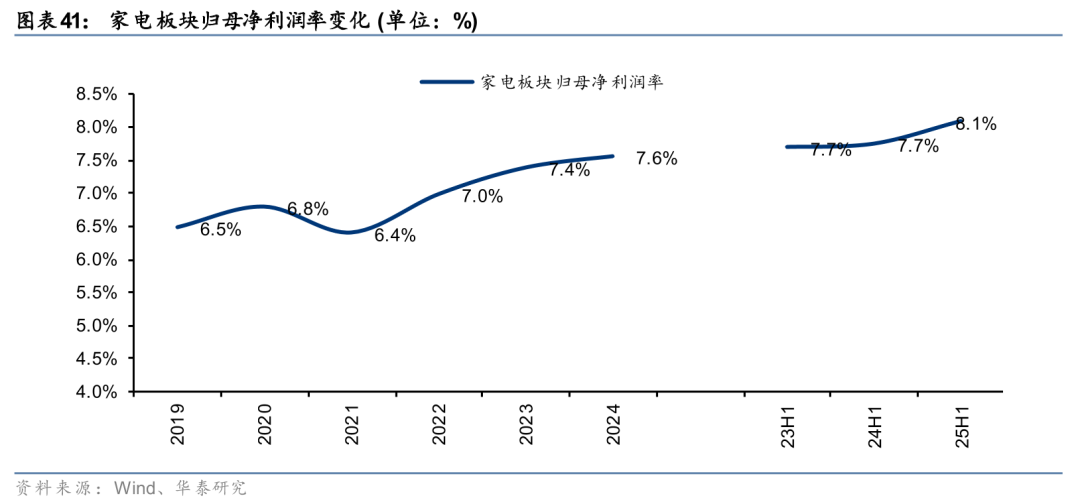

整体来看,25H1板块收入同比增长8.4%,归母净利润同比增长13.1%,盈利能力受竞争加剧与原材料成本波动影响,毛利率略有下滑。分板块看,白电:龙头优势稳固,换新驱动增长;黑电:MiniLED渗透加速,盈利边际改善;清洁小家电:高景气延续,盈利承压;小厨电:内销回暖,出口压力显现。当前家电板块估值合理,建议聚焦内销换新品类渗透、出口修复和AI+多主线。

25H1家电板块回顾:内销换新巩固需求,出口受关税冲击

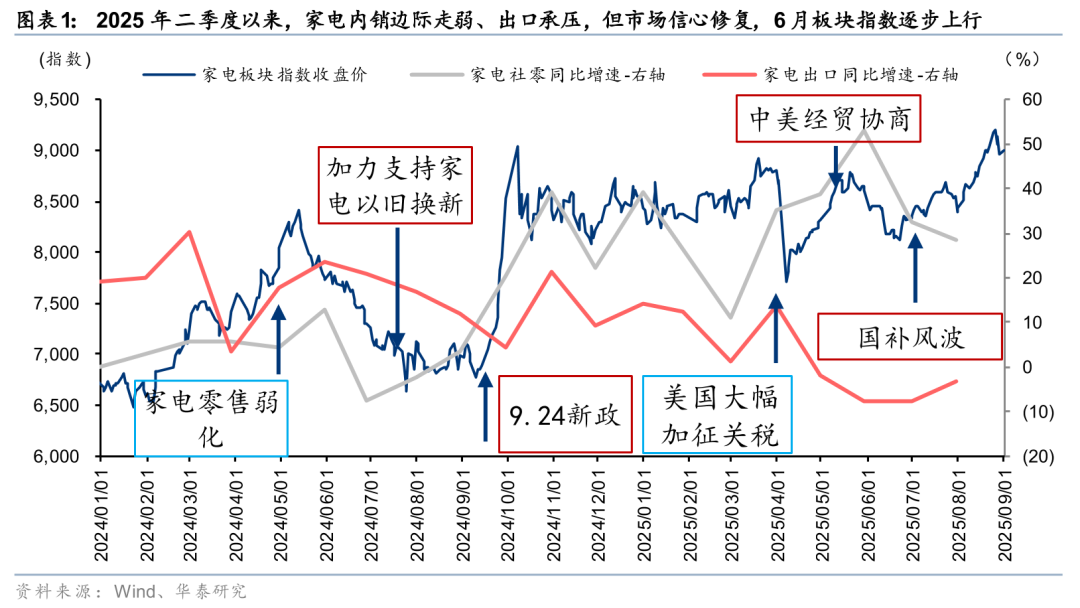

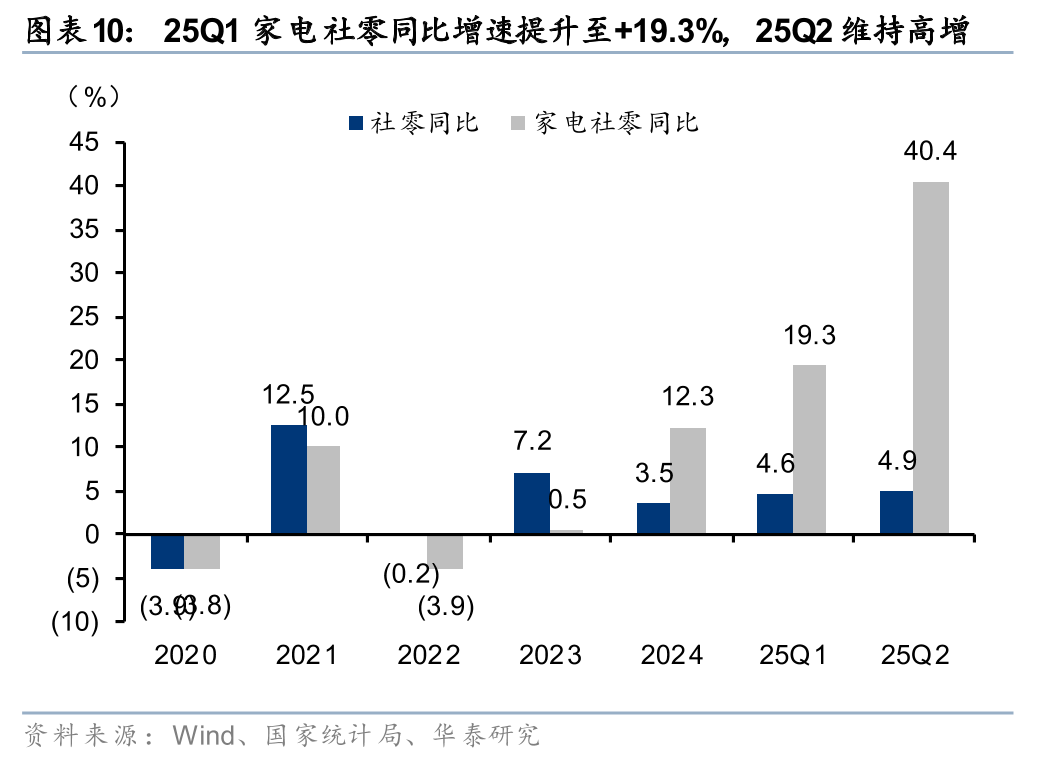

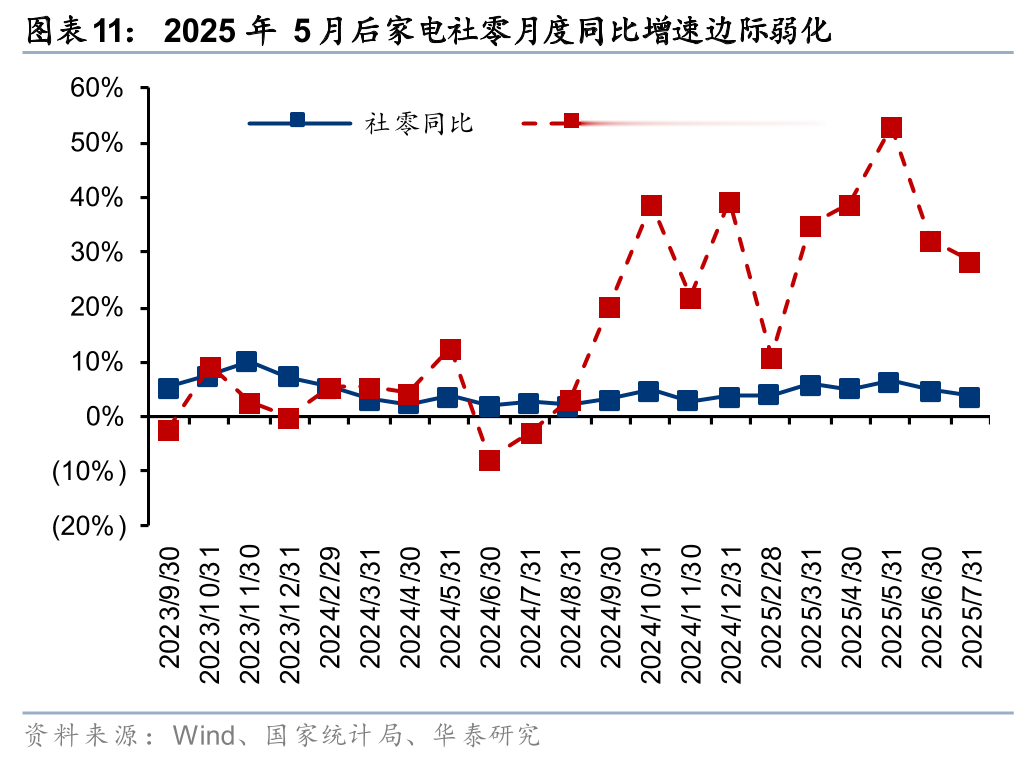

2025年1-8月,家电板块(申万)累计上涨约6.17%,在30个申万子行业中排名第24位,表现偏弱,弱于上证综指与沪深300。受“以旧换新”政策红利支撑,内销需求保持韧性,社零增速在5月电商节刺激下达到53%高点,但随后因国补资金波动与高基数效应,增速边际回落。出口方面,受美国自2025年2月起加征附加关税影响,叠加2024年高基数后海外补库需求弱化,板块出口承压明显。整体来看,25H1板块收入同比增长8.4%,归母净利润同比增长13.1%,盈利能力受竞争加剧与原材料成本波动影响,毛利率略有下滑。

白电:龙头优势稳固,换新驱动增长

白电(空调、冰洗)板块在25H1表现稳健,收入同比增长9%(空调)/10%(冰洗),得益于以旧换新政策拉动及头部企业的价格策略与产品结构升级。归母净利润同比增长13%(空调)/10%(冰洗),龙头企业凭借产业链优势与费用优化,展现较强盈利韧性。25Q2受高基数与地产需求偏弱影响,空调收入增速放缓至2%,但冰洗延续修复态势。

黑电:MiniLED渗透加速,盈利边际改善

黑电板块25H1收入同比增长7%,受益于MiniLED背光电视的结构升级与成本优化,归母净利润同比增长约13%。国内消费呈现高端化趋势,海外市场中国品牌凭借质价比优势持续提升份额。25Q2收入增速保持温和,盈利能力因产品结构优化而有所提升。

清洁小家电:高景气延续,盈利承压

清洁电器(扫地机、吸尘器等)25H1收入同比增长28%,领跑板块,受益于国内渗透率提升与海外需求修复。企业加大新品迭代与渠道下沉力度,但竞争加剧导致毛利率同比下降0.83%,费用率因推广投入上升,归母净利润增速仅1.9%。25Q2收入增速维持高位(+28%),但整体盈利改善仍需时日。

小厨电:内销回暖,出口压力显现

小厨电25H1收入同比增长约8%,得益于换新政策扩容至微波炉、净水器等品类,内销逐步回暖。出口受高关税冲击,25Q2增速放缓,整体归母净利润同比增长6%。高毛利内销品类承压,盈利能力偏弱。

聚焦内销换新品类渗透、出口修复和AI+多主线

当前家电板块估值合理,建议关注以下方向:1)内销关注低估值龙头和结构性机会:白电仍为稳健龙头,黑电、清洁电器等品类受益于政策与消费升级。2)出口链估值修复:关注产业链竞争力强、海外布局完善的龙头企业。3)AI+与第二曲线:关注AI+硬件及算力基础设施相关企业。

风险提示:宏观经济下行;贸易政策变动;海外需求下行。

换新催化兑现,谨慎中寻新机遇

2025年1-8月板块行情回顾:内销依托换新巩固需求、出口增速冲高回落

受制于年初起美国对中国产品加征关税(2025年2月起加征附加关税,4月起进一步加征对等关税),出口占比较高的家电板块在出口实际及估值层面持续承压。且6月初家电以旧换新面临部分省市限额或暂缓风波,2025年1-8月家电板块表现明显偏弱。

从收入角度看:

1)家电内销,2025年上半年,家电社零增速保持高位,5月电商节平台补贴+国补的多重刺激下,2025年5月家电社零同比+53%(增速见顶),随后国补风波影响下,内销增速逐步边际弱化。我们认为25H2家电内销仍为主线,但由于下半年整体国补的资金规模小于上半年(上半年1620亿,下半年1380亿),且随着基数压力逐步显现,内销增速或弱于上半年,但我们认为仍可以关注国补带动的产品渗透及结构升级机会,其中包括扫地机和洗地机的渗透、MiniLED背光电视结构升级等;

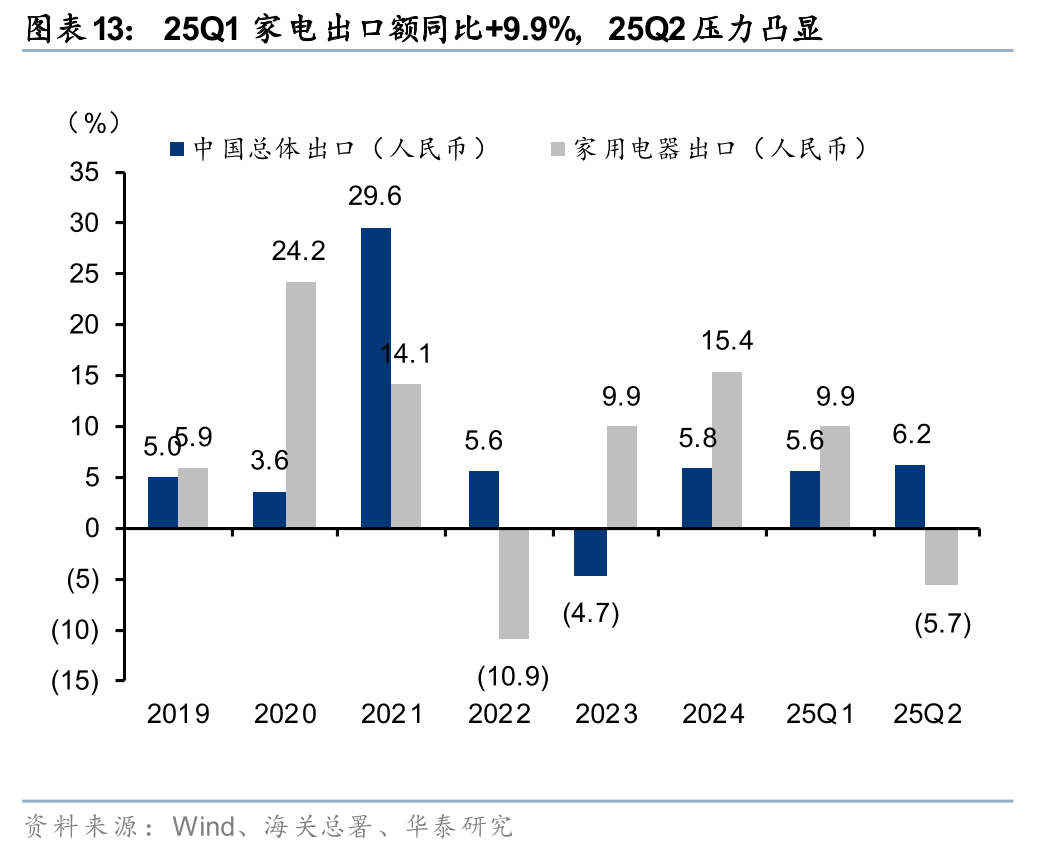

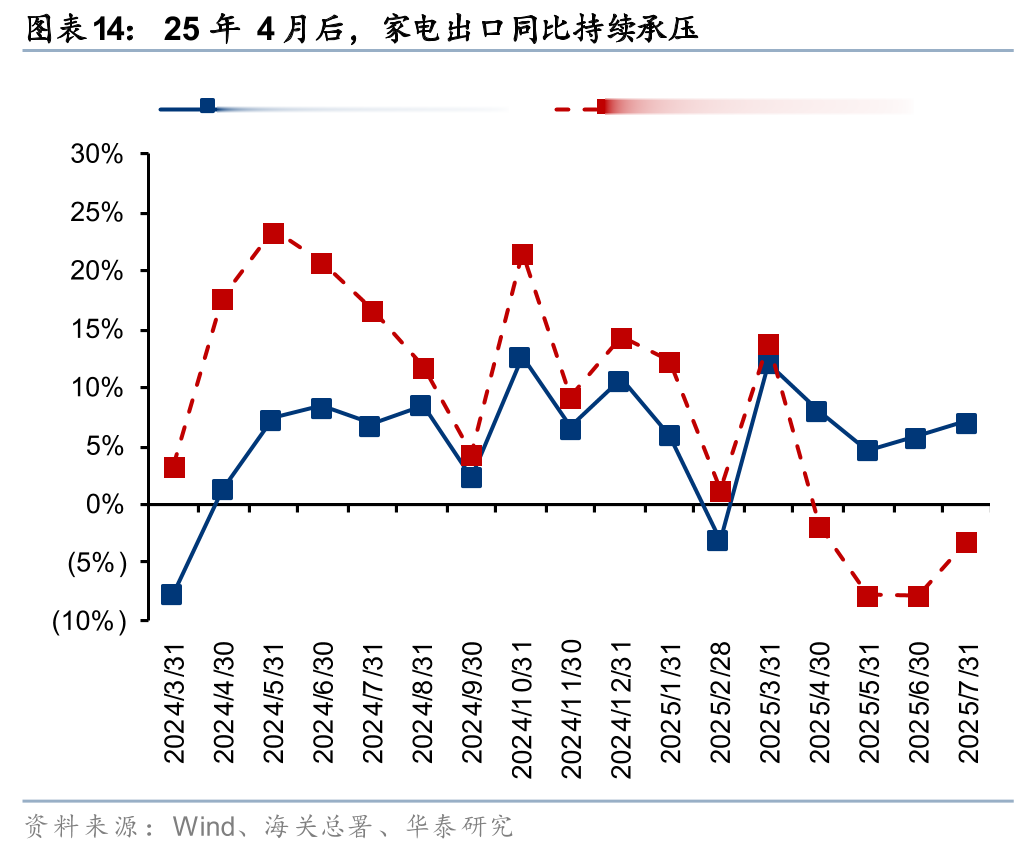

2)家电出口,2025年家电出口年初便面临美国加征关税压力,且24年历经了一年的出口高增后,海外补库需求已逐步弱化。25Q1家电出口有抢出口效应拉动,但随着4月对等关税实施,家电出口增速大幅弱化。我们认为25H2家电出口挑战压力持续存在,但中美正就经贸问题不断磋商,并暂缓了部分关税,且海外家电产品的供给仍不足,出口链或有潜在修复空间。

从盈利角度来看:

25H1内销市场竞争激烈,虽有以旧换新国家补贴,但大量品类(尤其以白电为主)价格出现较大波动,25H1板块毛利率同比下滑。但受益于电商渠道优化佣金比例、企业自身控制费用等政策,企业营销费用支出有所优化,使得25H1板块净利增速表现仍优于收入。

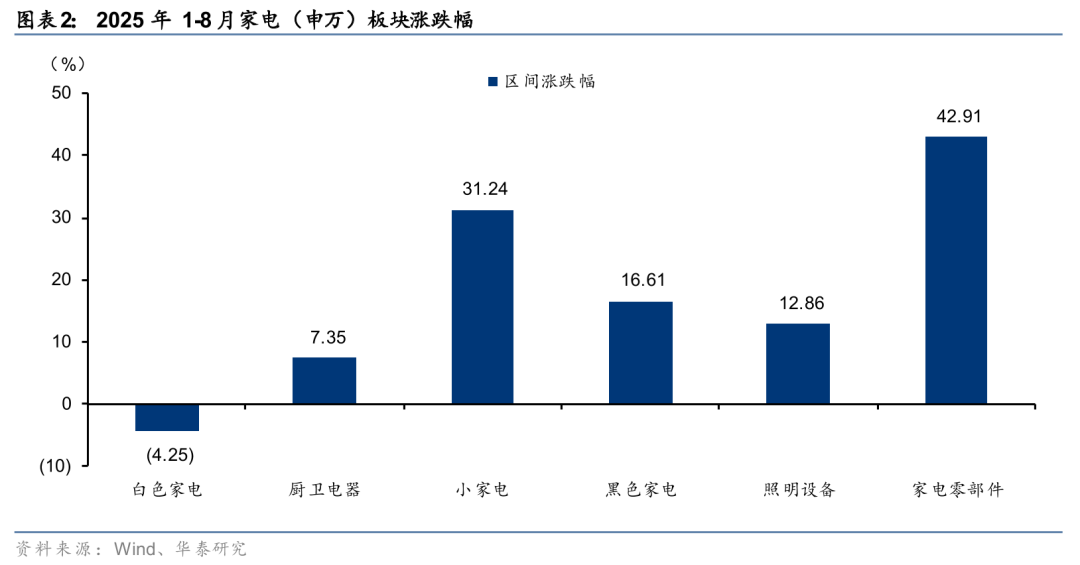

家电板块25年1-8月家电(申万)上涨6.17%,在30个申万子行业中排名第24位。各细分板块中,家电零部件、小家电涨幅领先(+42.9%、+31.2%)。

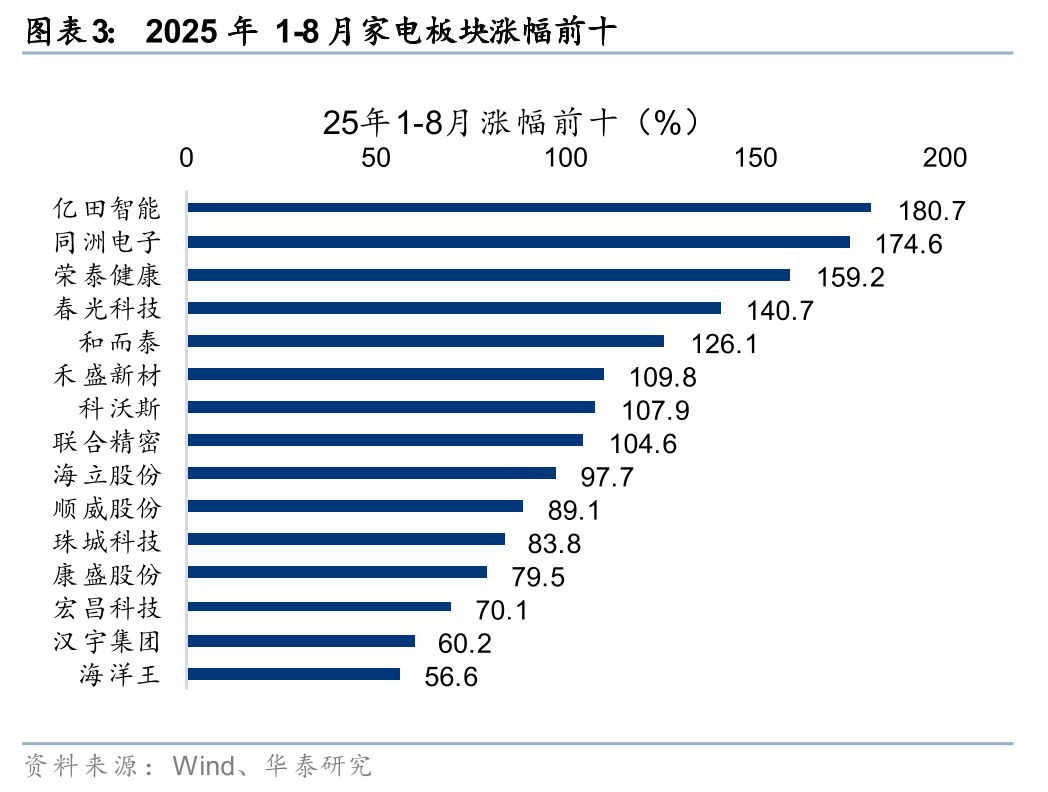

从个股看,2025年1-8月涨幅居前的个股中既有拓展新能源汽车配套第二曲线的家电零部件企业,也有具备机器人与自动化、算力与AI技术应用等题材的跨界标的,勾勒出了当前市场的几条投资主线:家电企业曲线拓展、汽车电动化浪潮的延伸、人工智能与机器人技术的落地。

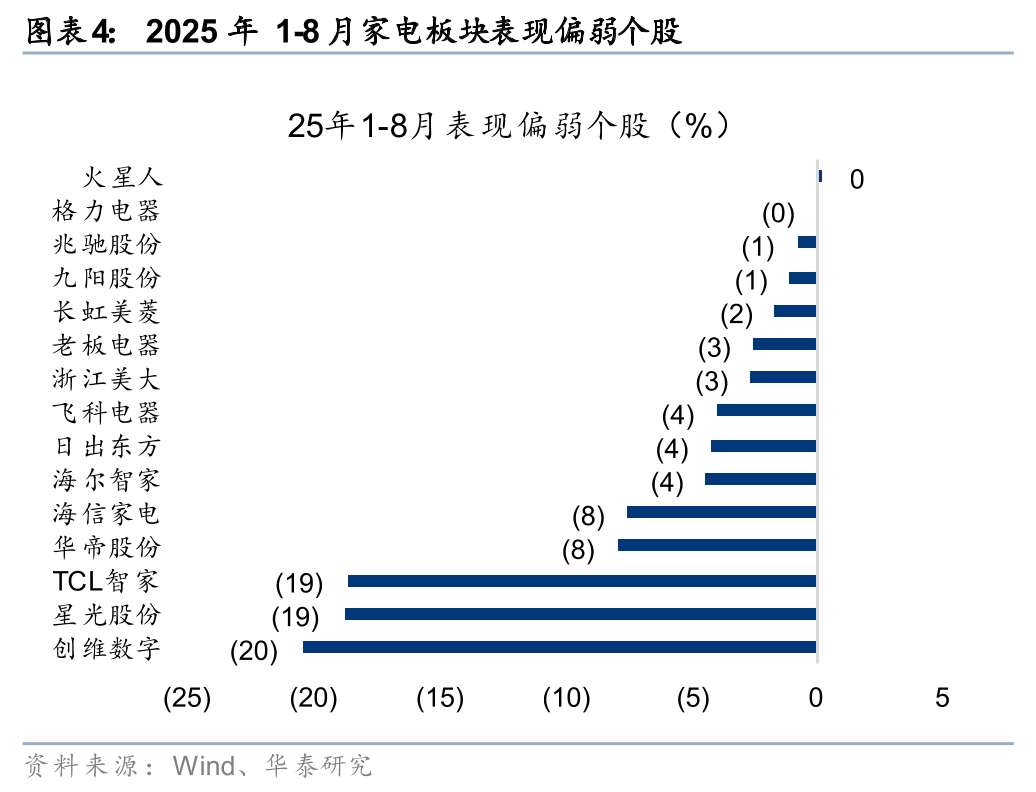

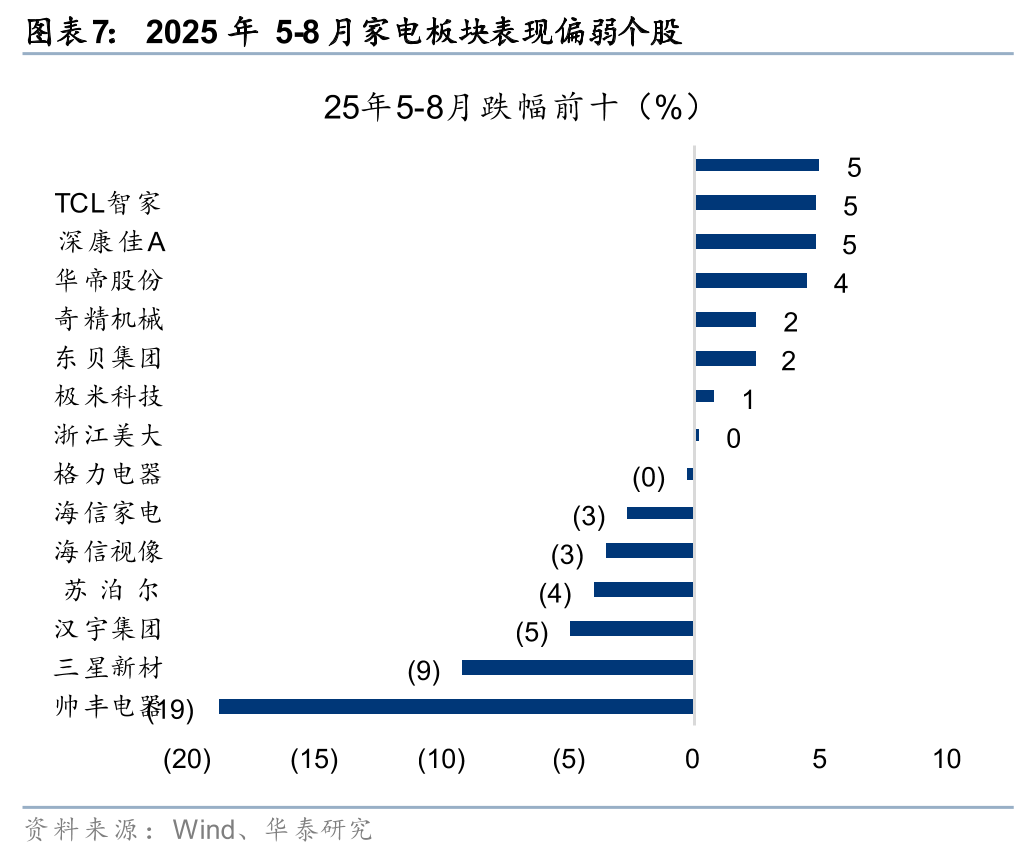

而高度依赖房地产周期的厨电板块、面临激烈竞争的白电企业以及美国出口占比较高的企业正在2025年1-8月期间股价表现明显偏弱。

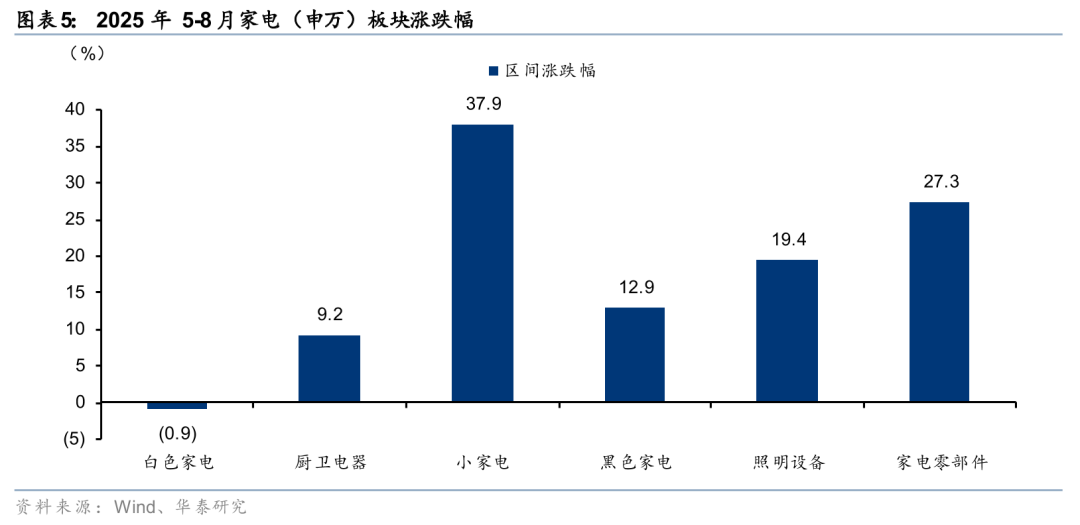

2025年5-8月板块行情回顾:出口面临关税挑战,板块承压

2025年5-8月,家电(申万)板块上涨约7.8%,在30个申万子行业中处于第25位。市场风险偏好上行,板块短期催化剂较少,表现偏弱。各细分板块中,小家电(受益于清洁电器渗透)、家电零部件(受益于机器人、AI+等相关产业高热度)涨幅较大(分别+37.9%、+27.3%)。

1)家电内销:以旧换新拉动力延续,但由于需求前置及国补资金的短期波动,家电零售增速5月后有所回落;

2)家电出口:美国对中国产品不断调整关税政策,中美经贸会谈后,关税仍处于较高水平,市场避险情绪浓重,出口占比较高的家电个股估值明显承压。

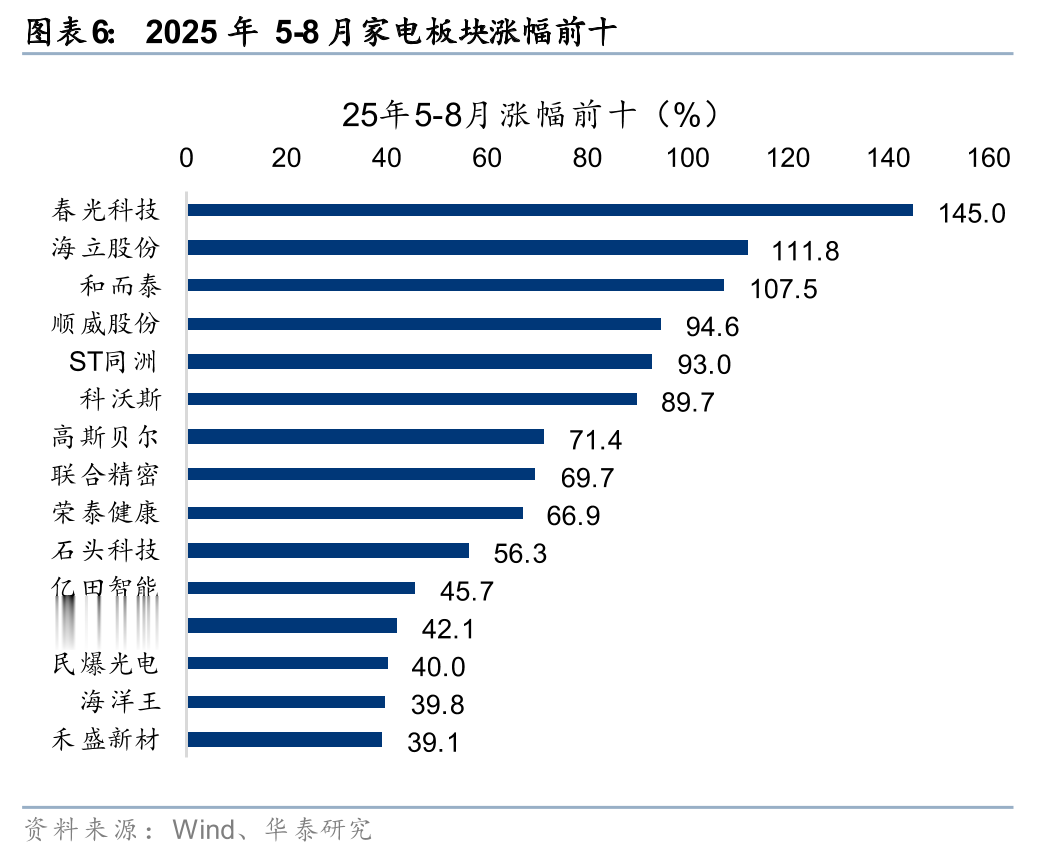

从个股看,25年5-8月涨幅居前的个股中以与热点题材(机器人、AI+)等相关的标的居多。

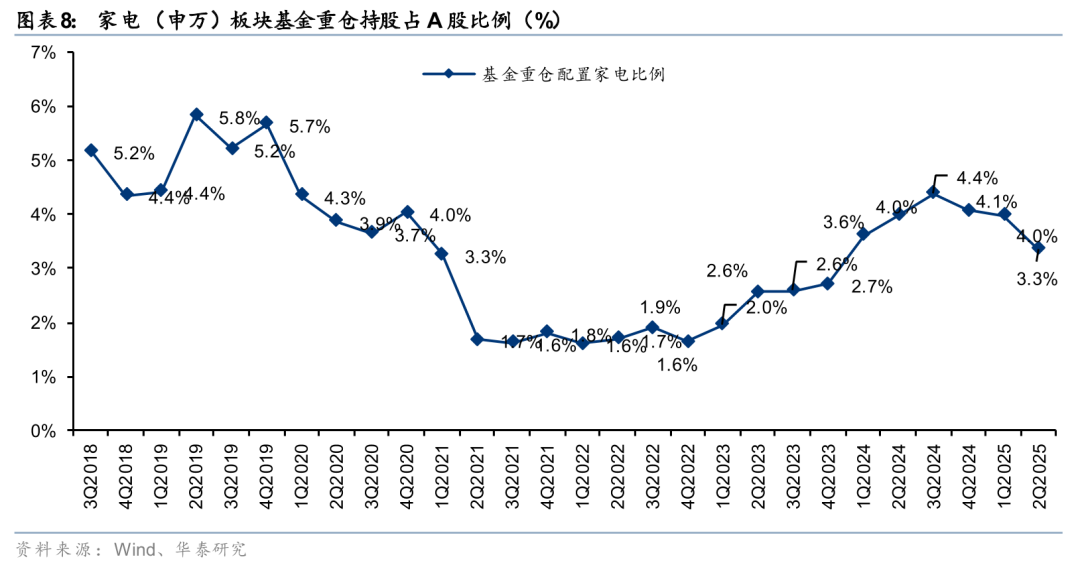

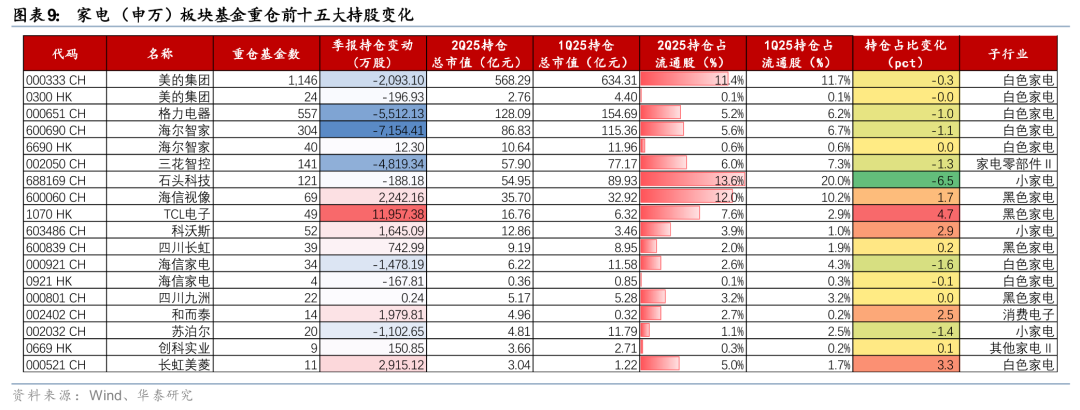

基金持仓回顾:25Q2基金重仓持股环比下降

基金重仓持股在2024年年底调整了增持家电板块的步伐,25Q2占比继续回落至3.3%。当前市场风险偏好上行,基金重仓持股家电板块或较弱。

25Q2基金前十五大重仓股中,大白电减仓较为明显,而黑电、清洁电器加仓明显。

基本面回顾:以旧换新巩固国内需求,出口大幅波动

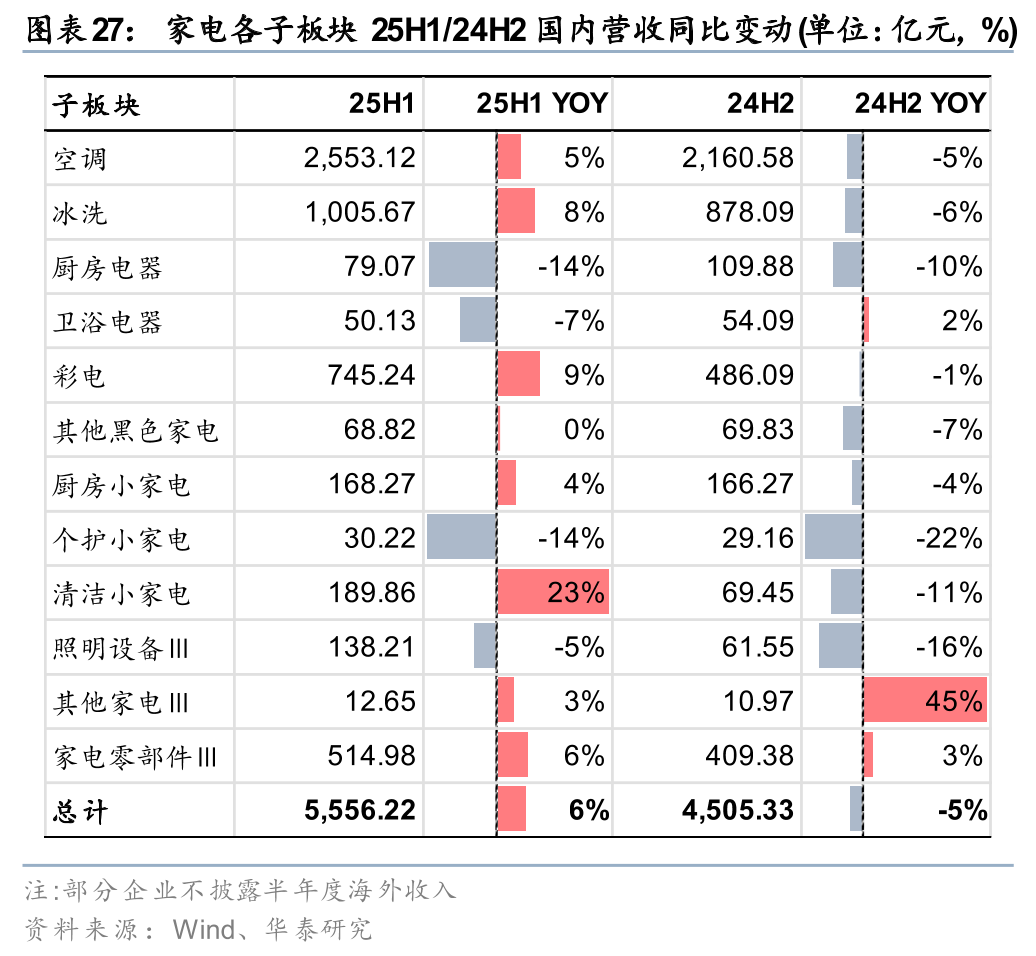

内销:换新驱动明显,但下半年趋于谨慎

换新补贴下,2025H1家电内销表现总体较强,尤其在Q2延续了高增态势。但5月后需求出现边际回落,主要因换新需求在“618”大促期间集中释放,同时部分区域出现国补限额或暂缓,导致家电社零增速环比走弱。

展望下半年,我们对内销保持更为谨慎的判断:

1)第三笔国补资金已下达,补贴资金整体无忧,但下半年金额较上半年有所下降,对需求拉动或边际减弱。

2)品类间分化或将加剧,更看好兼具升级属性和渗透率提升空间的细分品类。

3)在高基数压力下,整体增速存在一定挑战,需求韧性有待进一步验证。

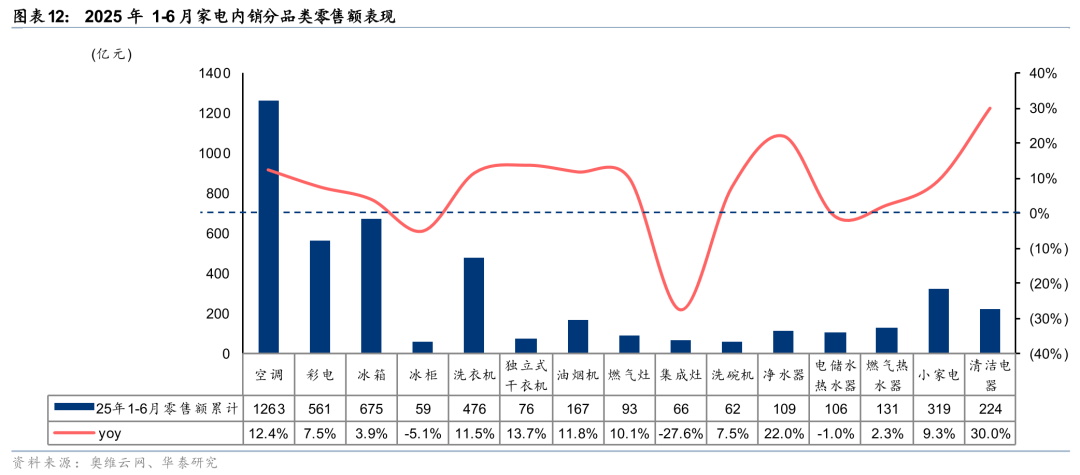

25年家电以旧换新拓展至12大品类(将微波炉、净水器、洗碗机、电饭煲等4类家电产品纳入补贴范围)。但25年1-6月仅清洁电器、净水器在零售端实现了较高的同比增速。

出口:抢出口效应逐步消退,关税影响加大

2025H1家电出口呈现分化特征:25Q1虽受高基数与美国关税调整的扰动,但企业普遍存在抢出口行为,带动出口表现相对稳健;而25Q2则在更高基数叠加美国关税实质落地的双重压力下,4-6月出口均同比下滑,整体承压明显。

展望下半年,我们维持谨慎乐观判断:

1)美国家电需求仍具韧性。考虑到美国对全球多国同步加征对等关税,非中国产能同样承压,中国家电产业链在成本、效率与交付上的优势或进一步凸显。

2)企业持续推进“走出去”战略,近岸生产基地逐步释放产能,部分高端品类与替代性需求有望在海外本地化供给模式下实现改善。因此,尽管短期出口仍存不确定性,但中长期中国家电海外份额扩张逻辑未变,行业基本面或在下半年逐步企稳,实际海外表现或好于直接出口数据。

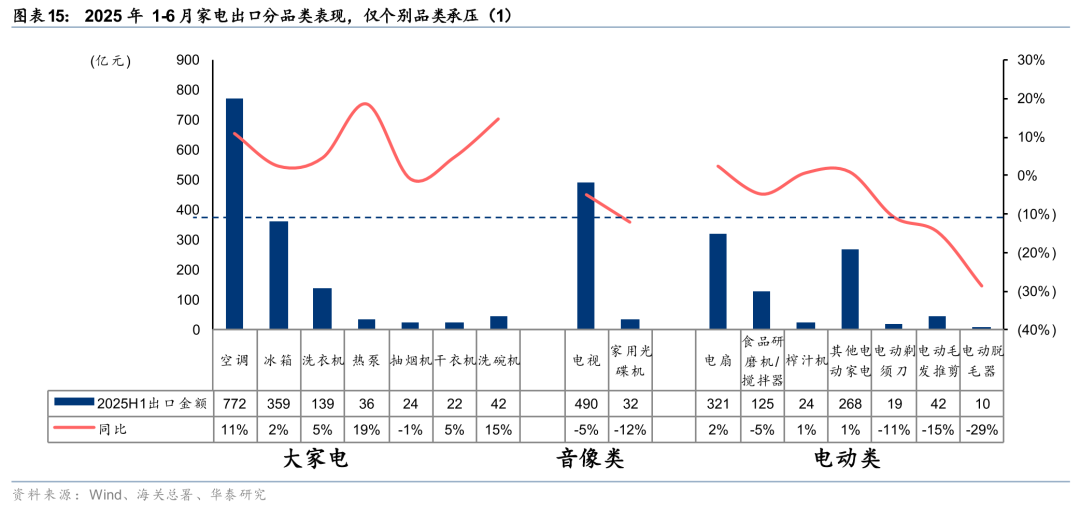

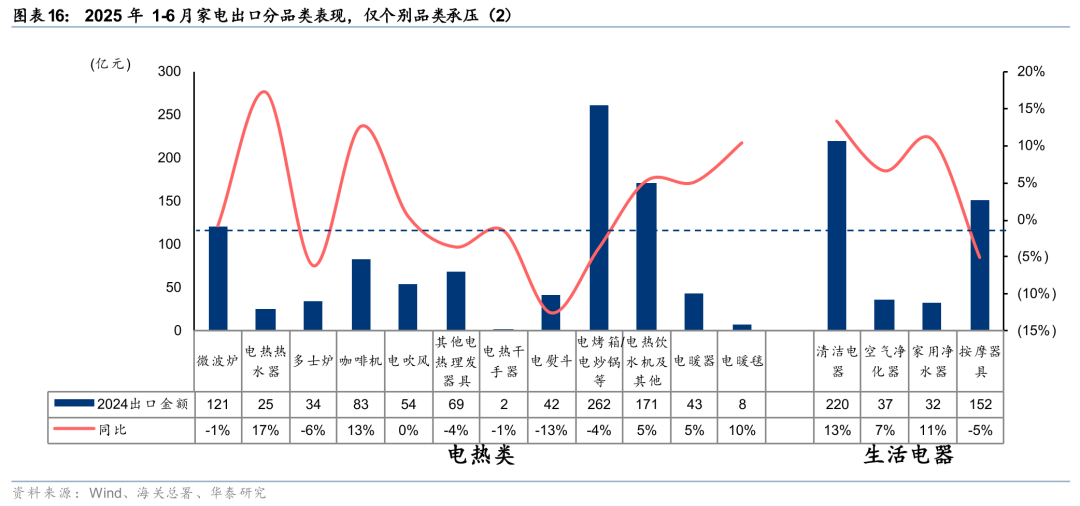

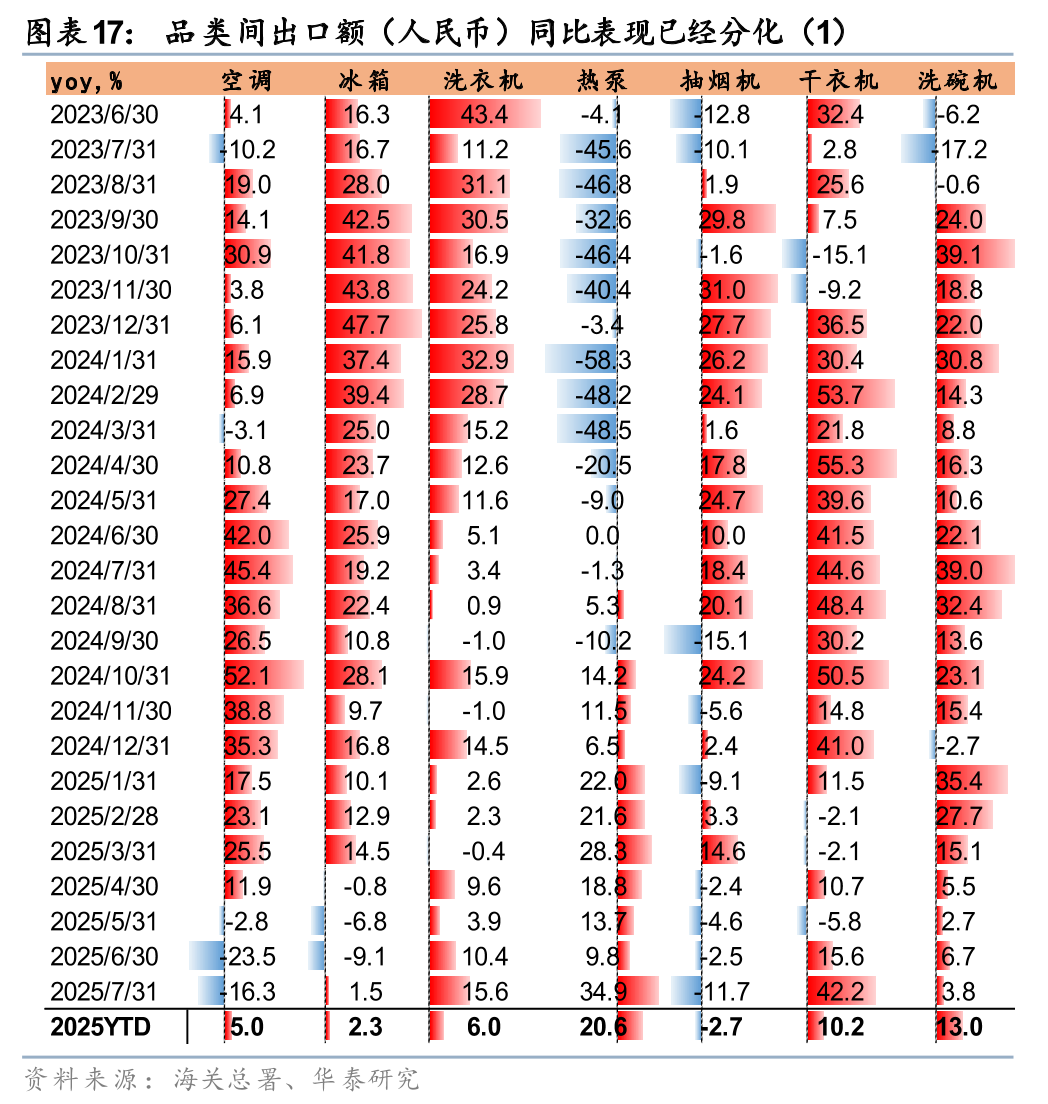

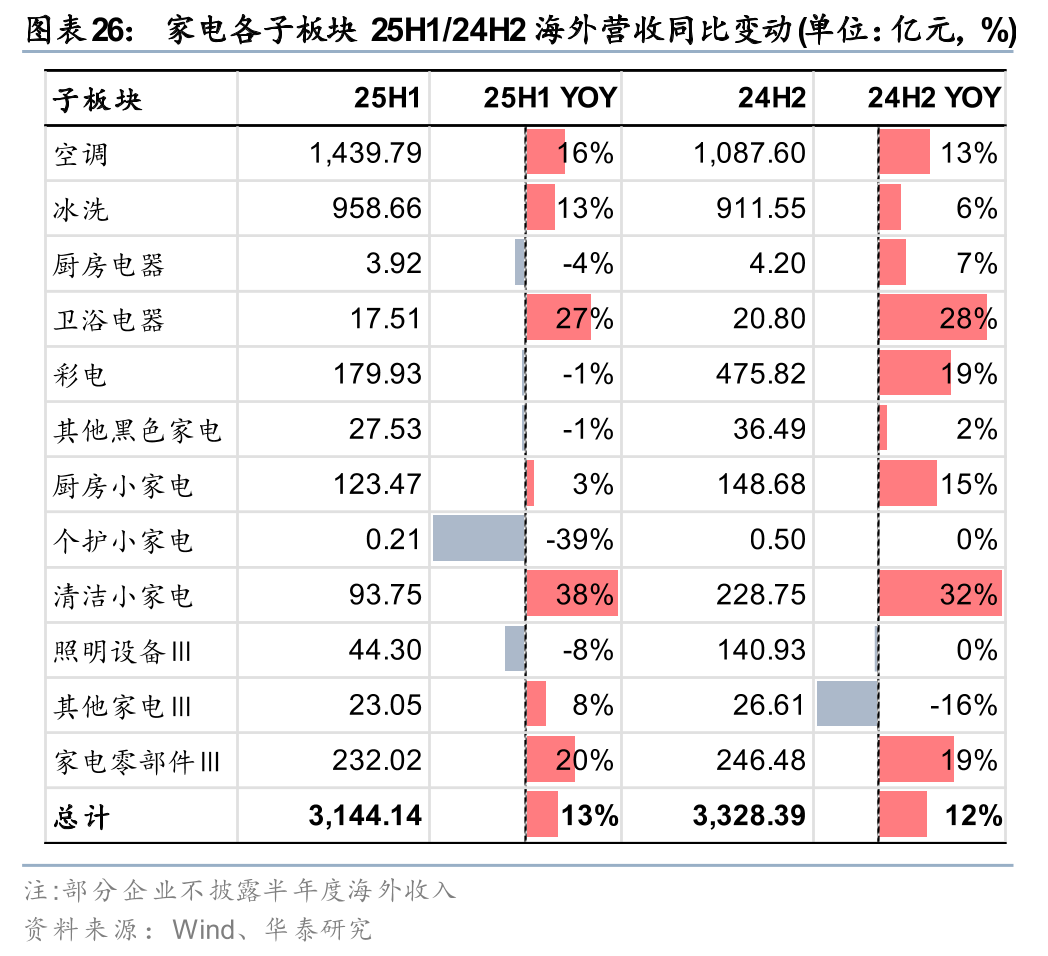

随着补库需求减弱,在25H1家电品类间出口表现已经开始分化。

1)空调方面,海外基地产能持续扩张,直接出口弱化,单纯依赖海关口径数据已难全面反映龙头在海外的真实经营表现;

2)冰箱、洗衣机出口修复明显,整体恢复至常态节奏;

3)热泵受益于低基数叠加海外需求韧性,出口表现领先;

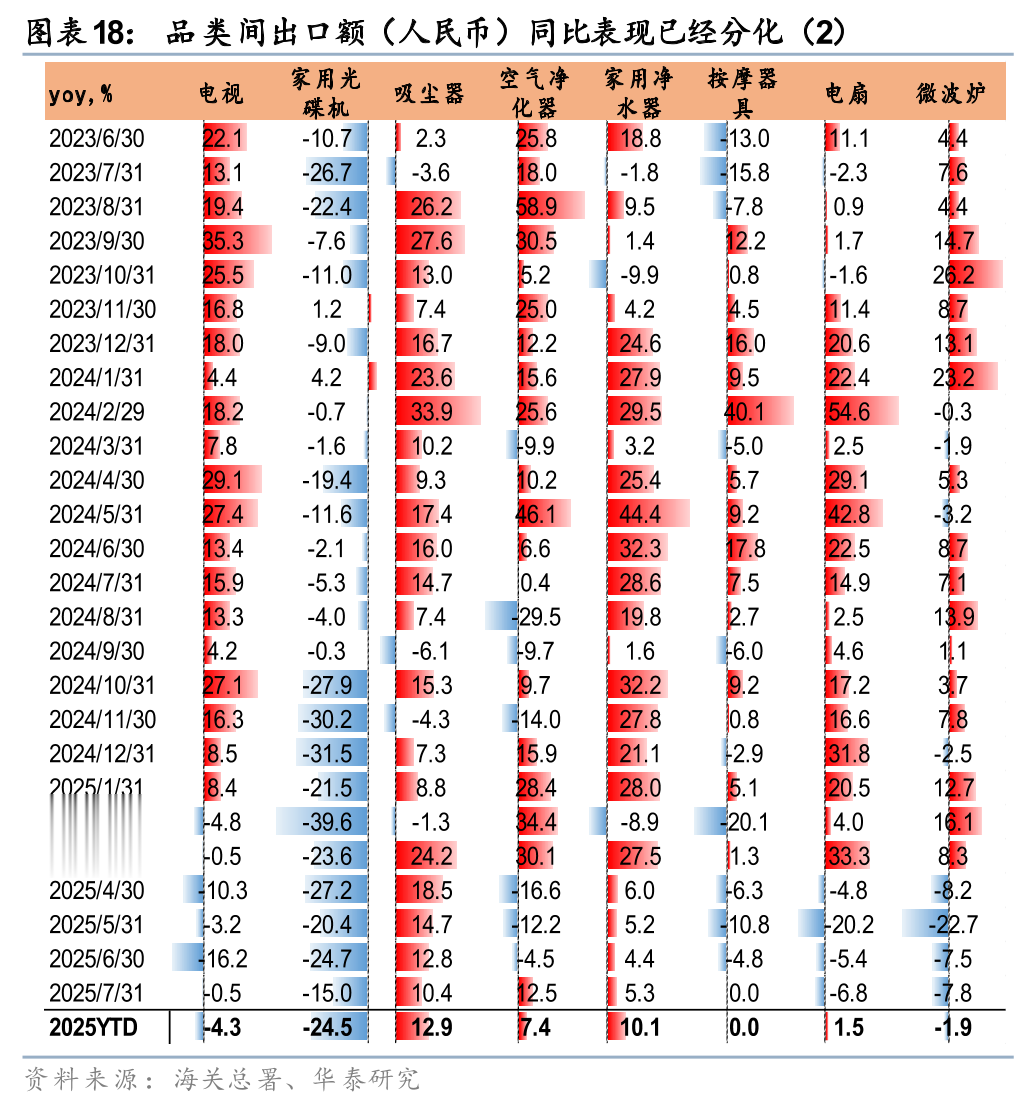

4)电视降幅收窄,除北美市场仍承压外,其他区域均有较好修复;

5)吸尘器表现突出,龙头份额持续提升,验证中国品牌在全球清洁电器市场的竞争力;

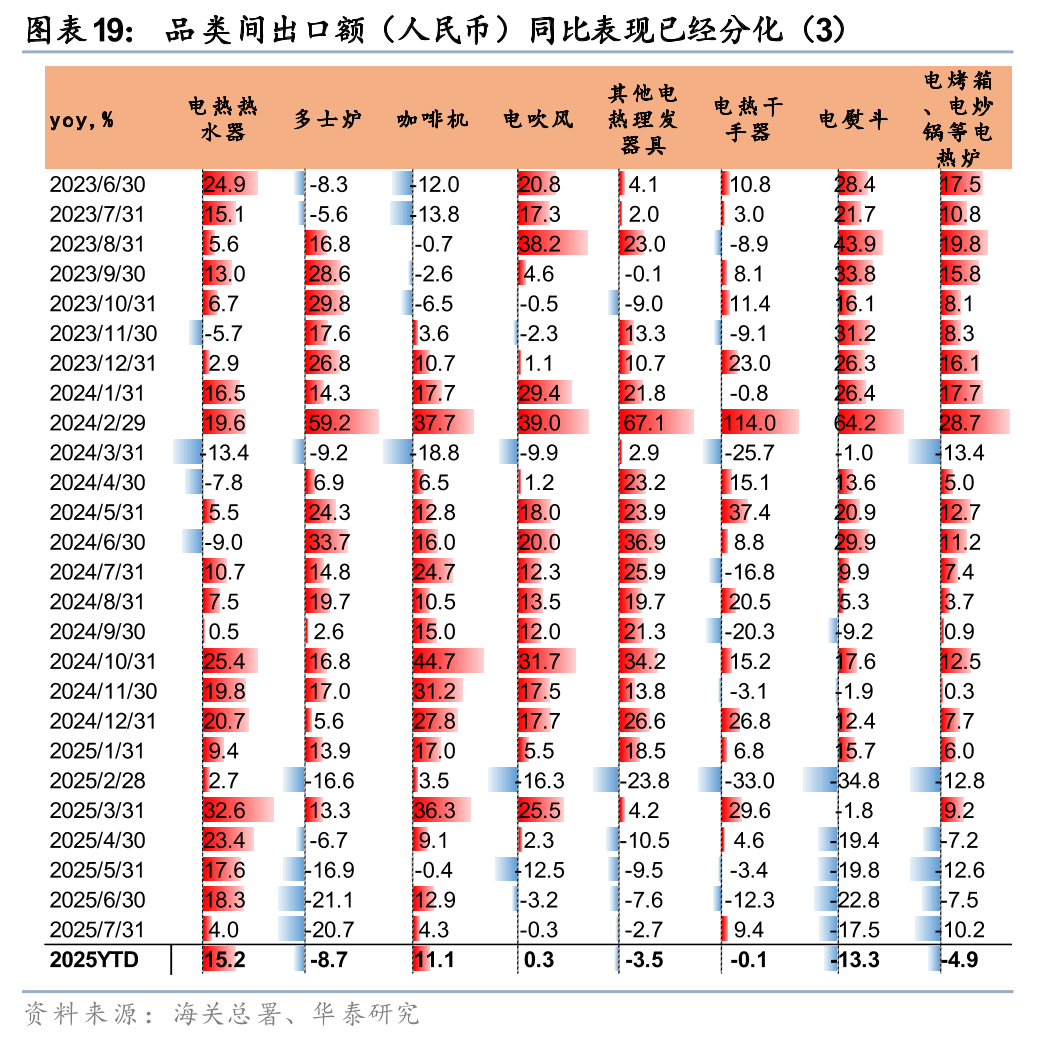

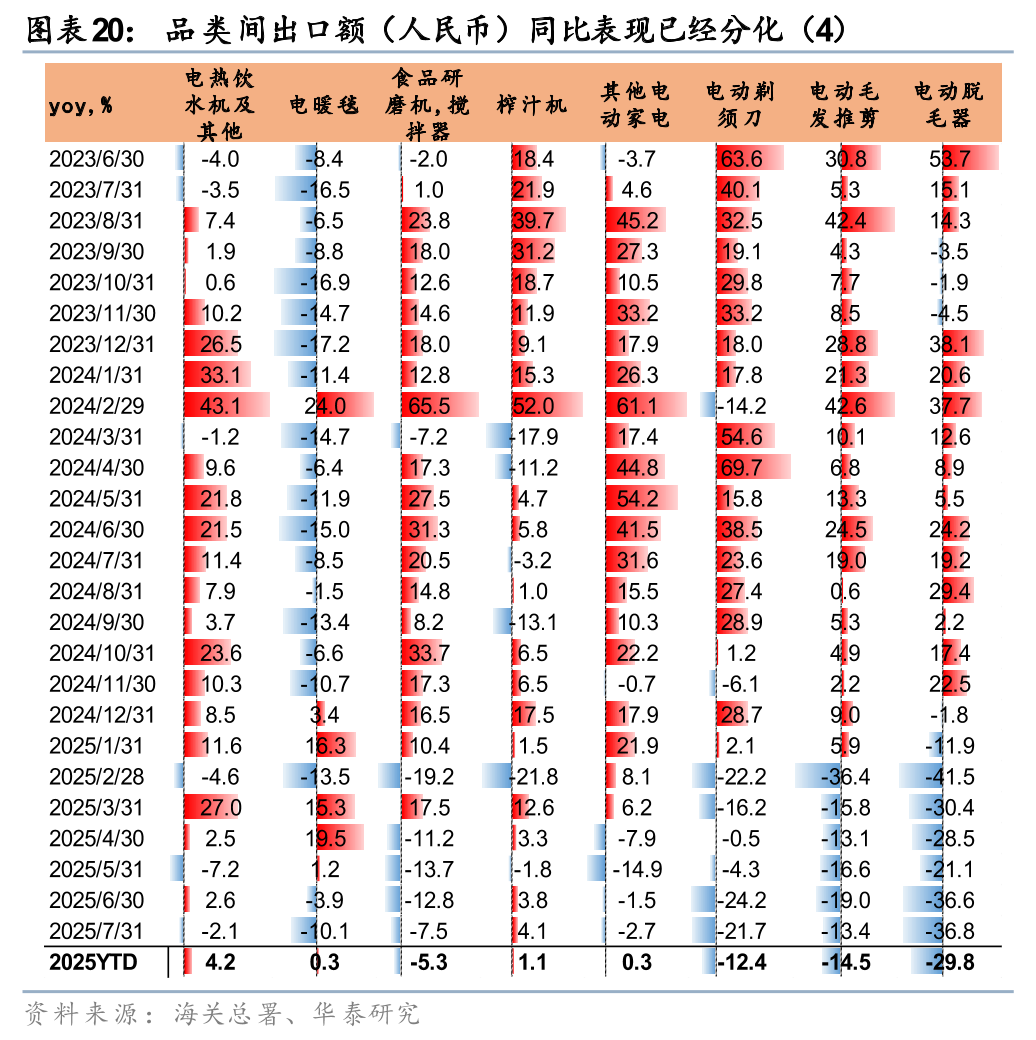

6)小家电出口则整体偏弱,需求恢复仍显不足。

财务回顾:出口回落,板块收入及净利增速边际弱化

25H1行业收入、净利稳步增长,Q2出口压力显现

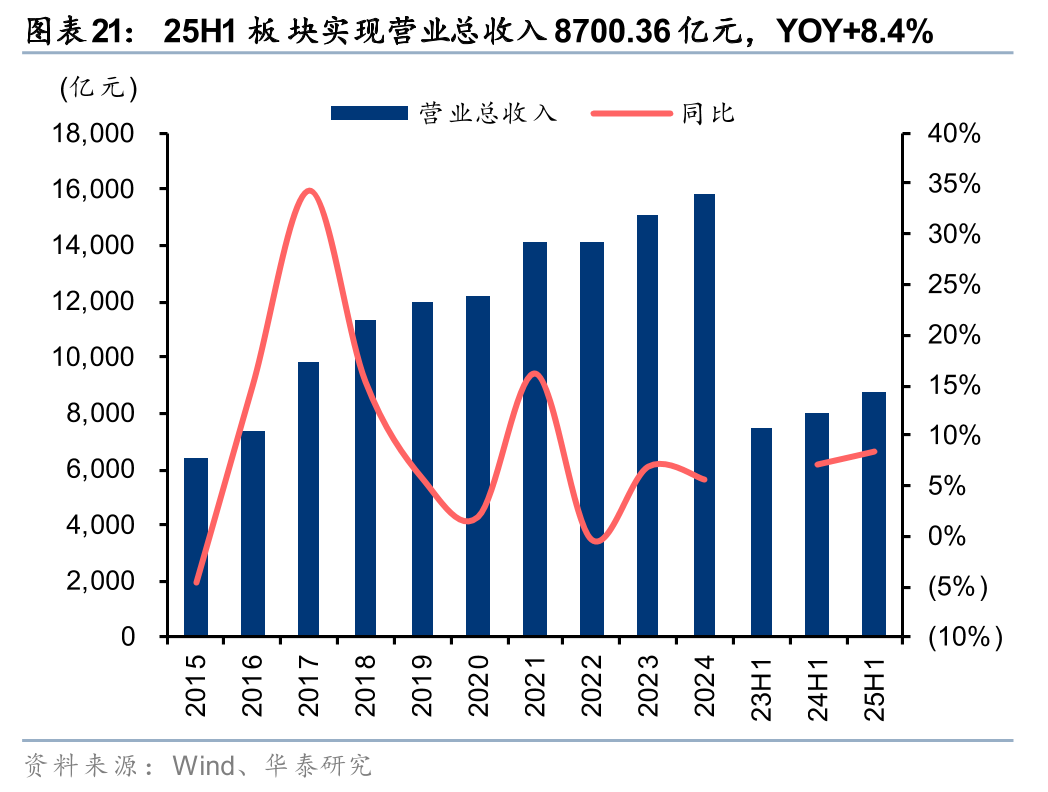

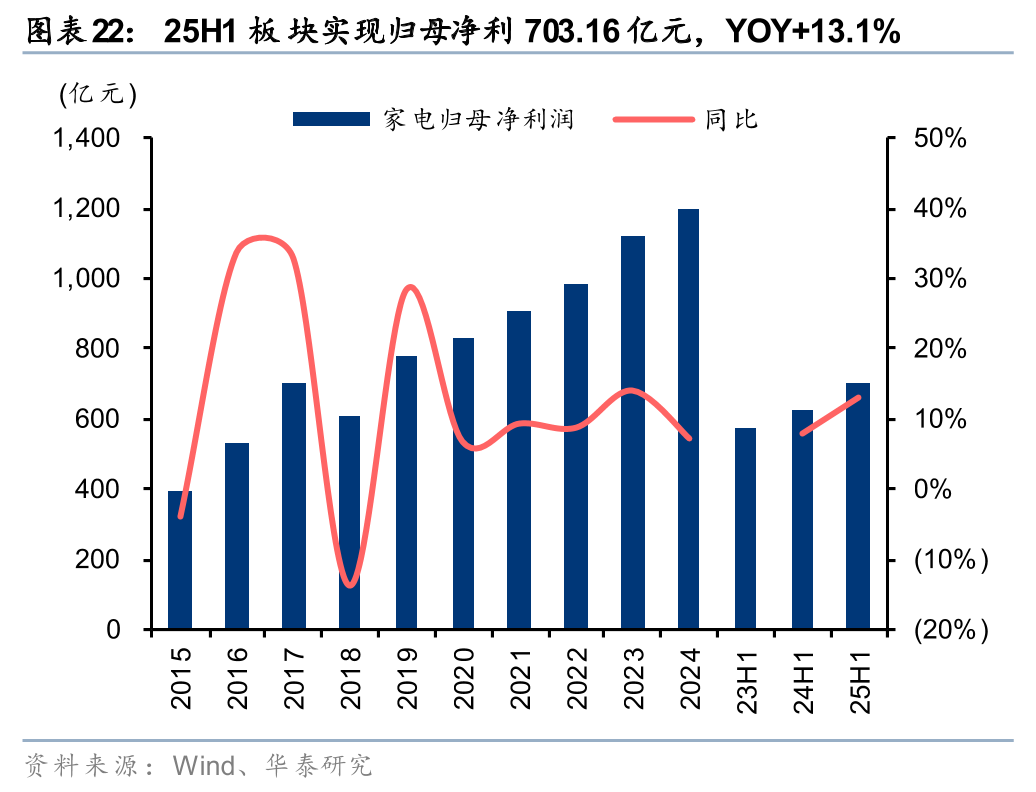

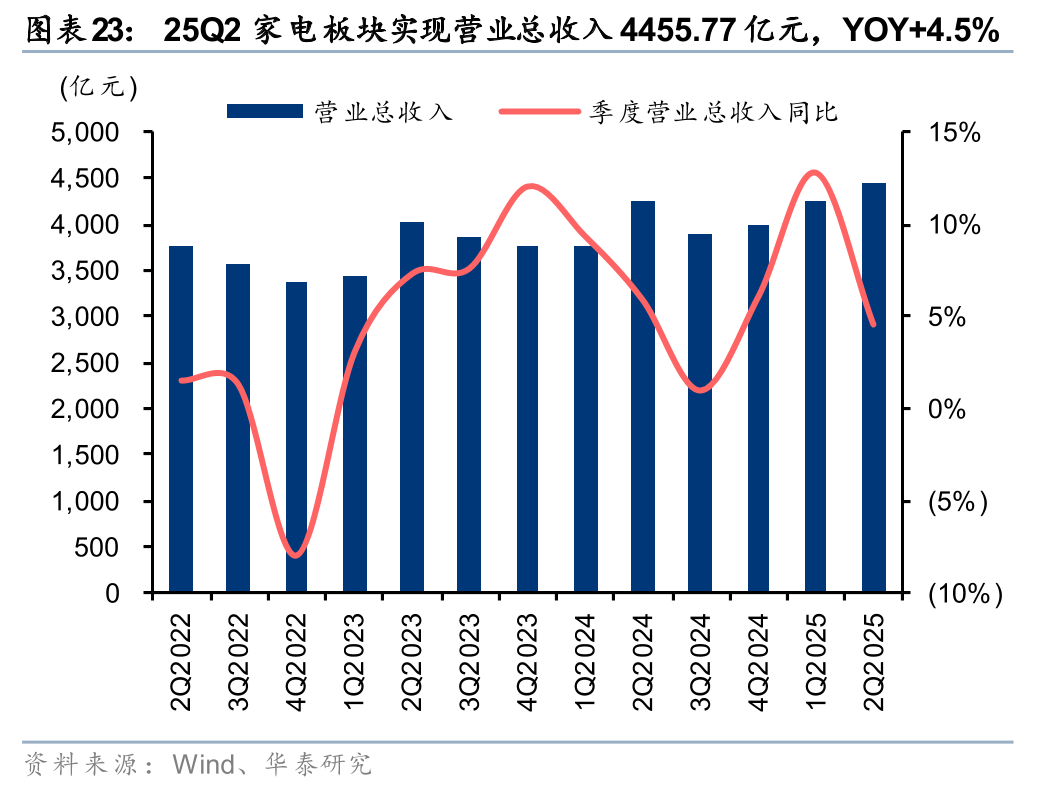

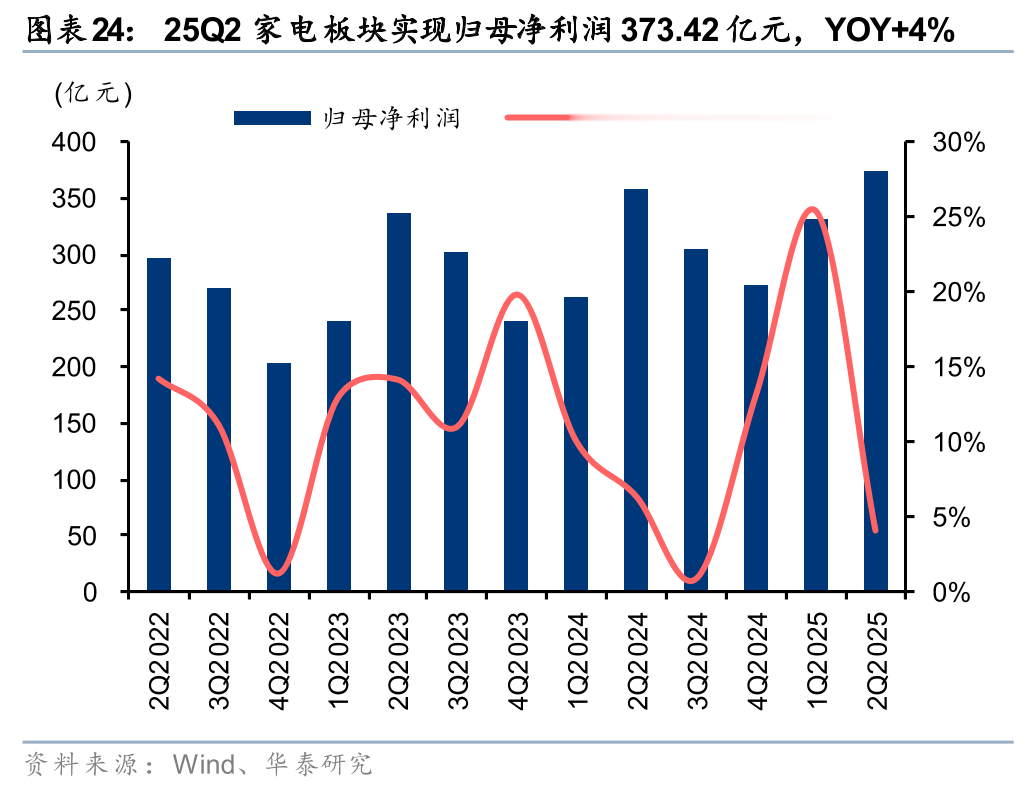

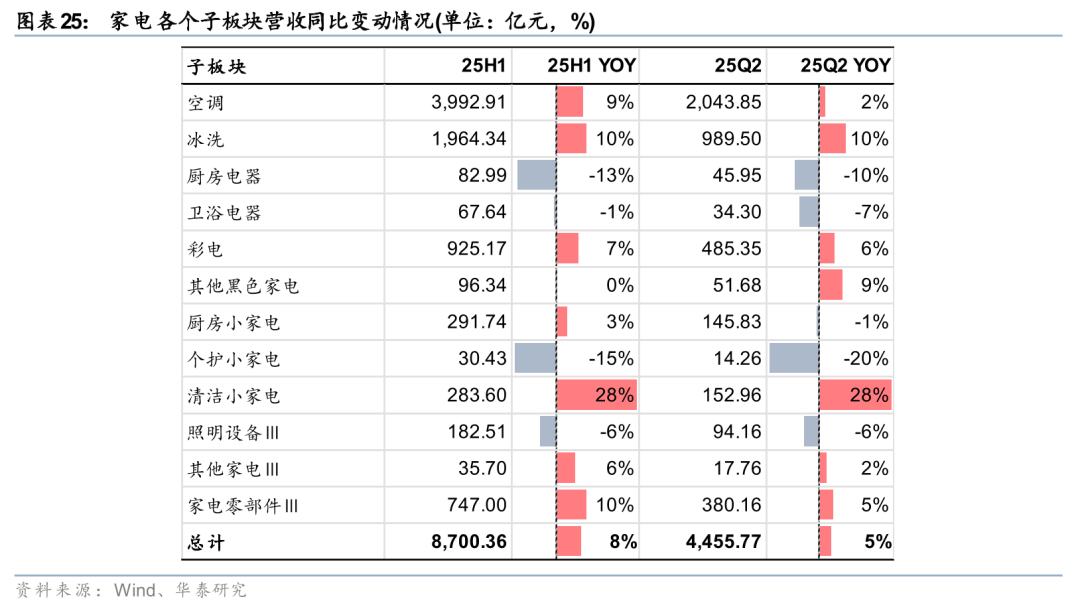

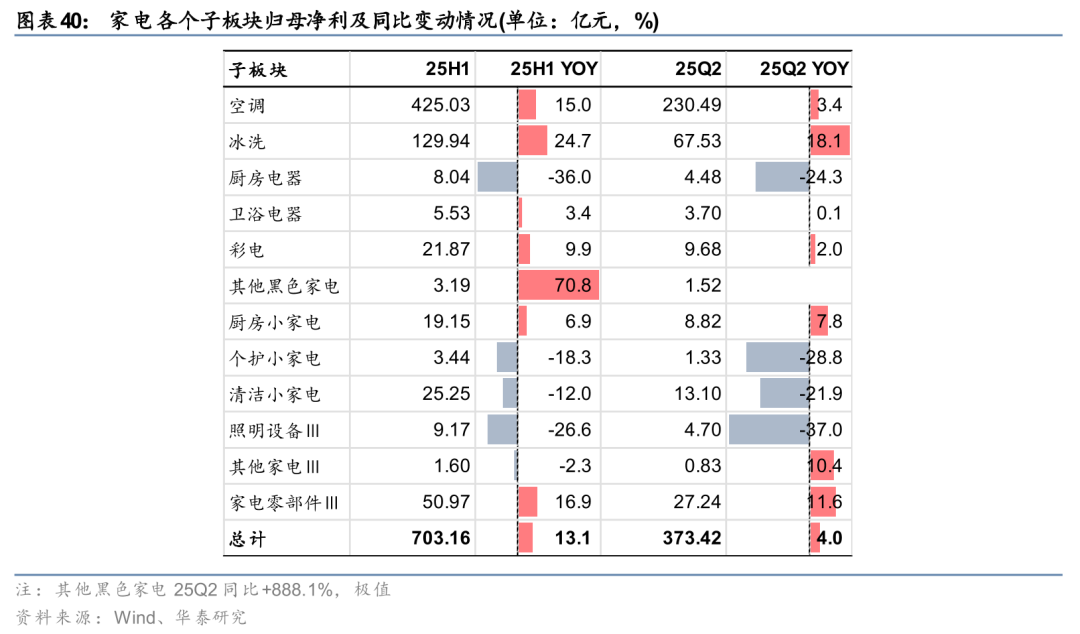

换新政策继续巩固内销韧性,但出口在高关税下承压。25H1家电板块实现营业总收入8700.36亿元,YOY+8.4%,归母净利703.16亿元,YOY+13.1%。其中,25Q1受益于“抢出口”效应,板块出口表现超预期;但进入25Q2后,美国高关税的冲击逐步传导,板块整体实现营业总收入4455.77亿元,YOY+4.5%,归母净利373.42亿元,YOY+4%,边际压力已明显加大。

展望下半年,内外销分化或仍将延续:

内销端:考虑到24Q3基数仍较低,以及以旧换新、消费刺激政策在8月之后逐步落地,预计25Q3内销收入增速有望保持相对稳健;但进入25Q4,政策红利边际递减,叠加高基数效应,内销增长或趋于平缓。

出口端:25Q3开始,前期“抢出口”对数据的支撑减弱,外需增长动能不足,同时高关税及全球经济不确定性仍将制约出口,预计出口收入承压态势延续,但具备全球多生产基地布局的龙头企业,或能够在行业出清的过程中不断强化份额。

家电分板块收入:清洁小家电继续领先,空调25Q2增速弱化

25H1家电板块整体收入同比+8.4%,分板块表现分化明显。清洁电器保持高景气度,25H1收入283.60亿元,同比+28%,25Q2收入同比+28%,继续保持行业增速领先,主要受益于海外需求恢复及国内渗透率提升,同时龙头企业在扫地机、无线吸尘器等品类持续迭代新品,推动均价与销量双增长。我们认为,清洁电器在消费升级背景下仍是结构性高成长赛道,具备较强的份额提升空间。

空调板块增速放缓,Q2表现承压。25H1收入3,992.91亿元,同比+9%,但25Q2收入仅同比+2%,边际明显走弱。主要原因包括:1)中央空调需求受制于地产需求偏弱,ToB及ToC需求均不足;2)海外出口在Q2受到高关税冲击,部分企业转向海外基地供给,但短期订单仍有所承压;3)高基数压力叠加渠道促销竞争,价格波动压制板块收入增速。

其他子板块中,冰洗延续修复,25H1收入同比+10%,显现国补及出海拓展下的稳步发展;彩电25H1同比+7%,主要受益于MiniLED产品升级,需求结构性修复拉动;而厨房电器、卫浴电器则整体偏弱,主因地产需求处于偏弱周期;厨房小家电与个护小家电差异明显,前者进入置换需求起量周期,而后者仍处于存量市场竞争,传统品类相对饱和,拖累整体表现。

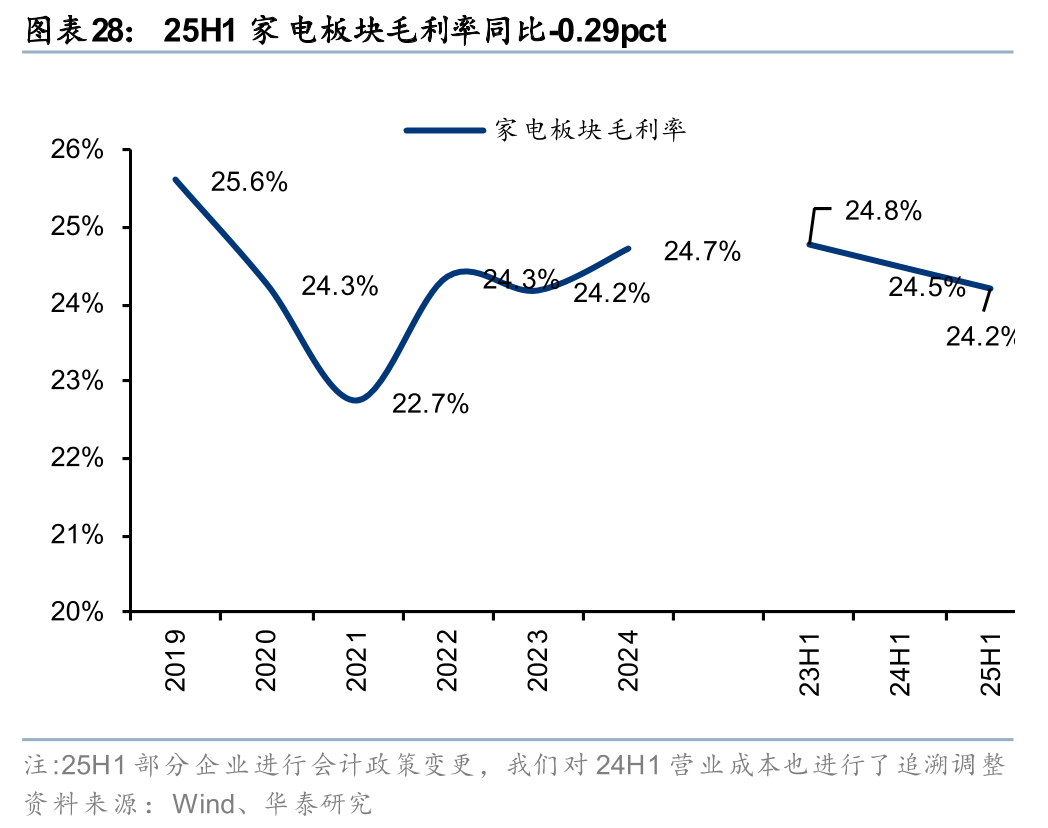

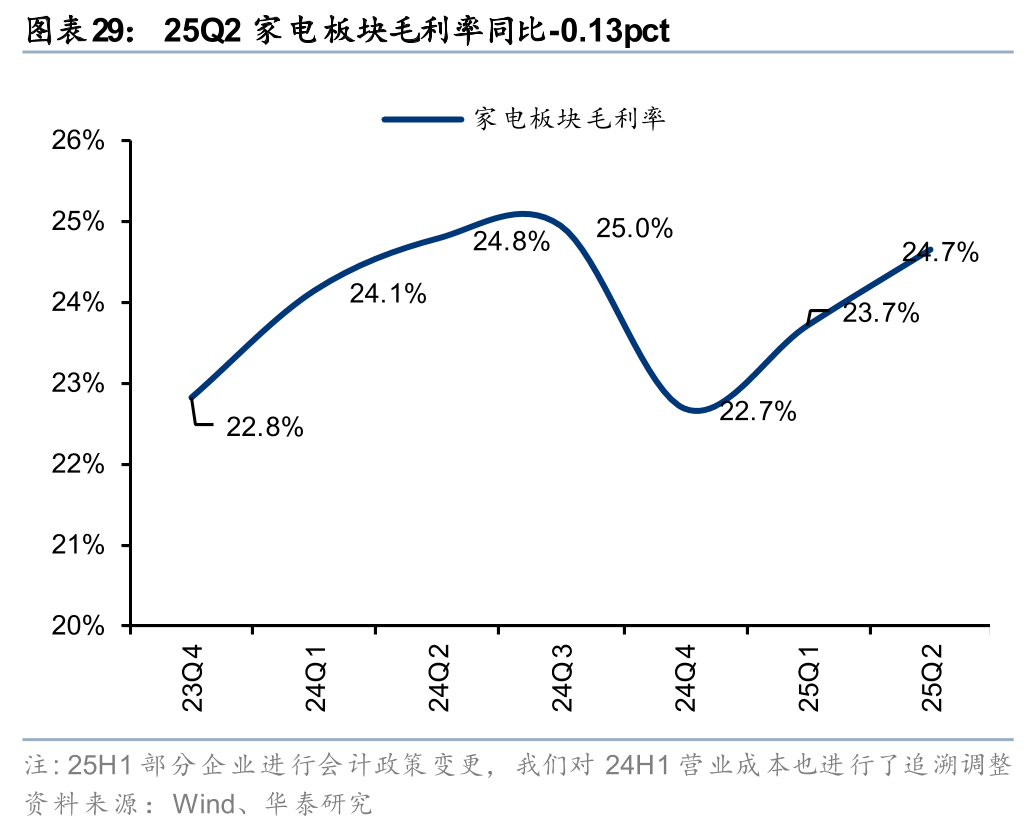

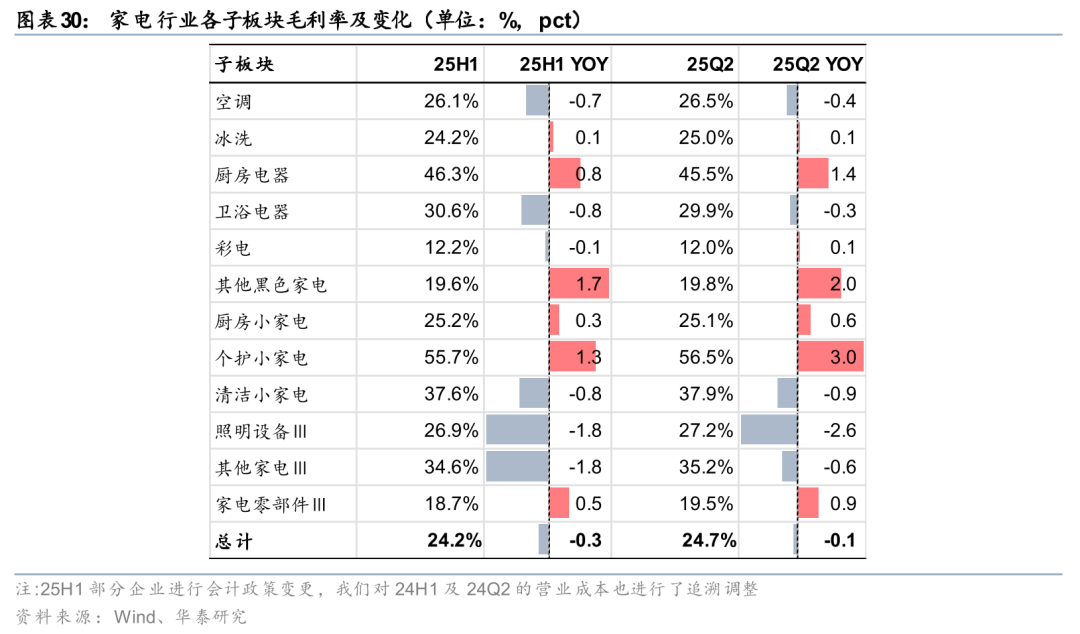

25H1板块毛利率同比小幅下行,结构分化明显

受到白电(尤其是空调的竞争影响),板块毛利率同比略有下降,25H1家电板块毛利率同比-0.29pct,25Q2同比-0.13pct。

重点板块来看:

空调板块25H1毛利率26.09%,同比-0.66%,25Q2略环比回升至26.54%,但同比仍下滑0.40%。线上价格波动及原材料成本上行带来一定毛利率压力,但企业通过渠道结构优化及规模采购进行对冲。

清洁电器25H1毛利率37.58%,Q2微升至37.87%,但分别同比下降0.83%/0.86%,反映出市场竞争加剧对毛利的挤压。

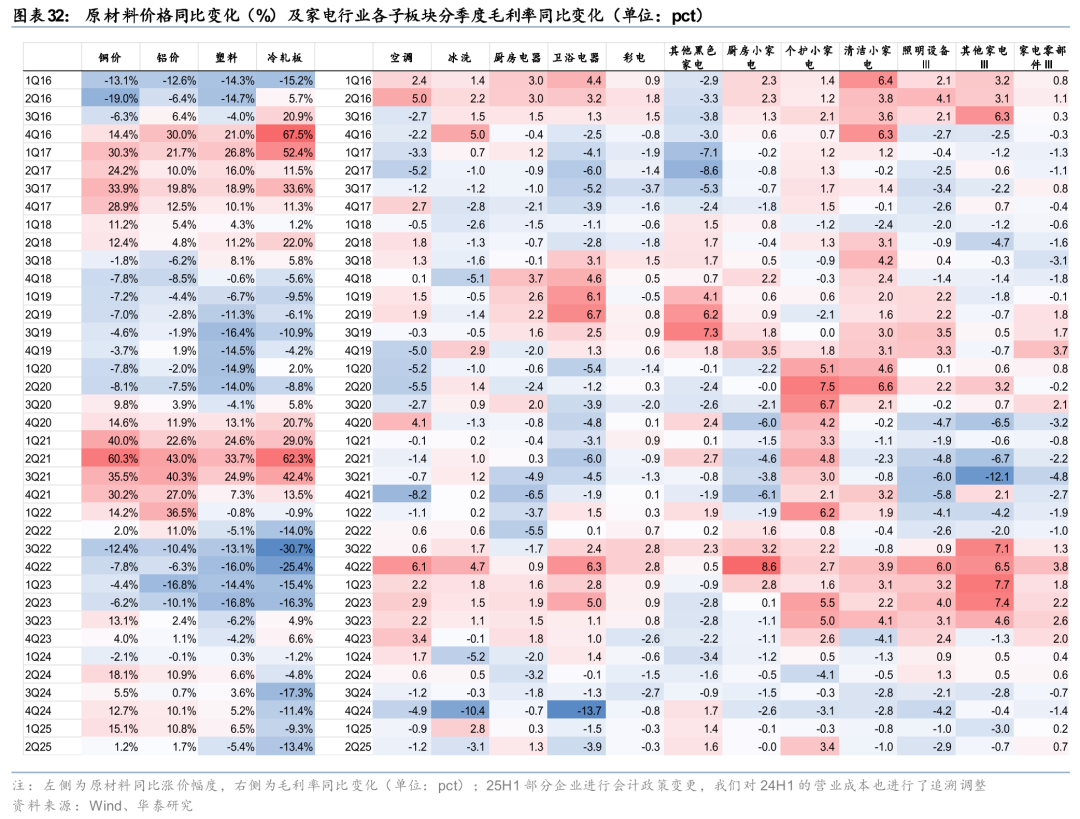

仍需关注原材料价格压力

25H1家电板块整体盈利承压,部分原因来自原材料成本高位震荡。25H1铜、铝价格分别同比上涨7.6%、6.0%,塑料价格微幅上涨0.2%,冷轧板价格同比下降11.3%,整体上铜铝等金属材料对家电制造成本仍形成明显压力。

零售市场消费者分层明显,价格敏感型消费占比仍高,企业难以将成本上涨完全转嫁给终端消费者。25H1多板块促销力度加大,进一步压缩毛利空间。需求环境偏弱,但中高端产品及品牌企业依托产品力、渠道优势及差异化策略,成本压力传导能力相对更强,盈利表现明显优于中低端企业。

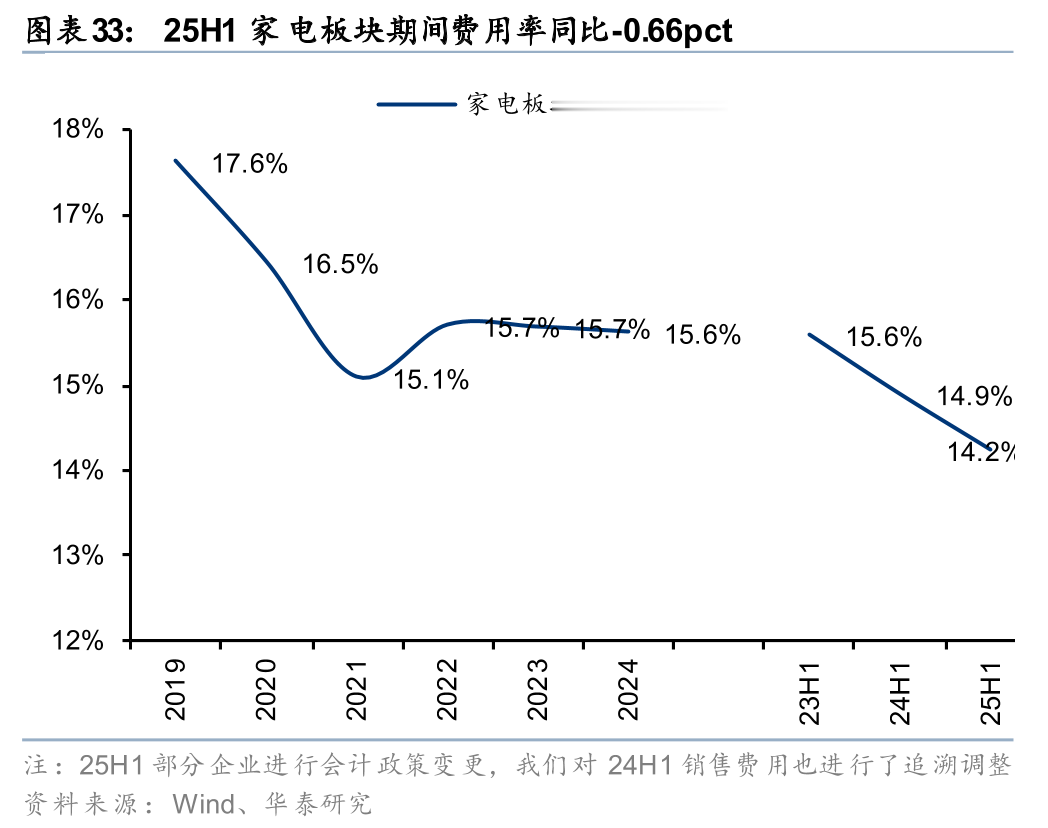

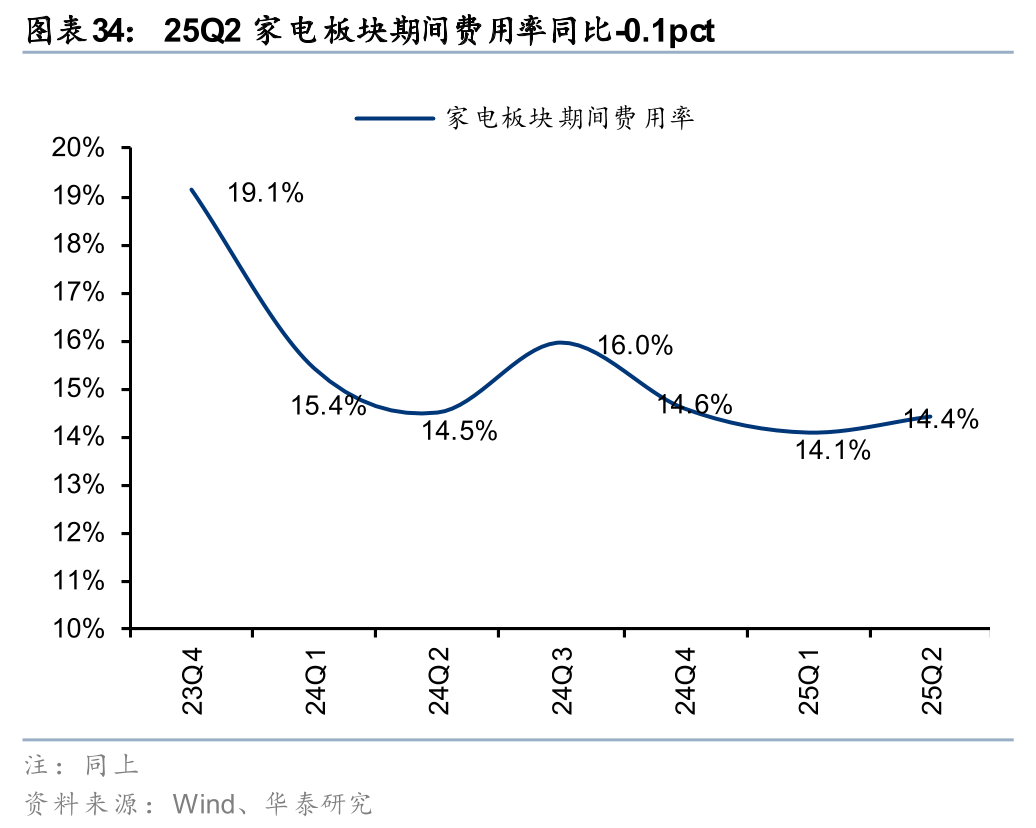

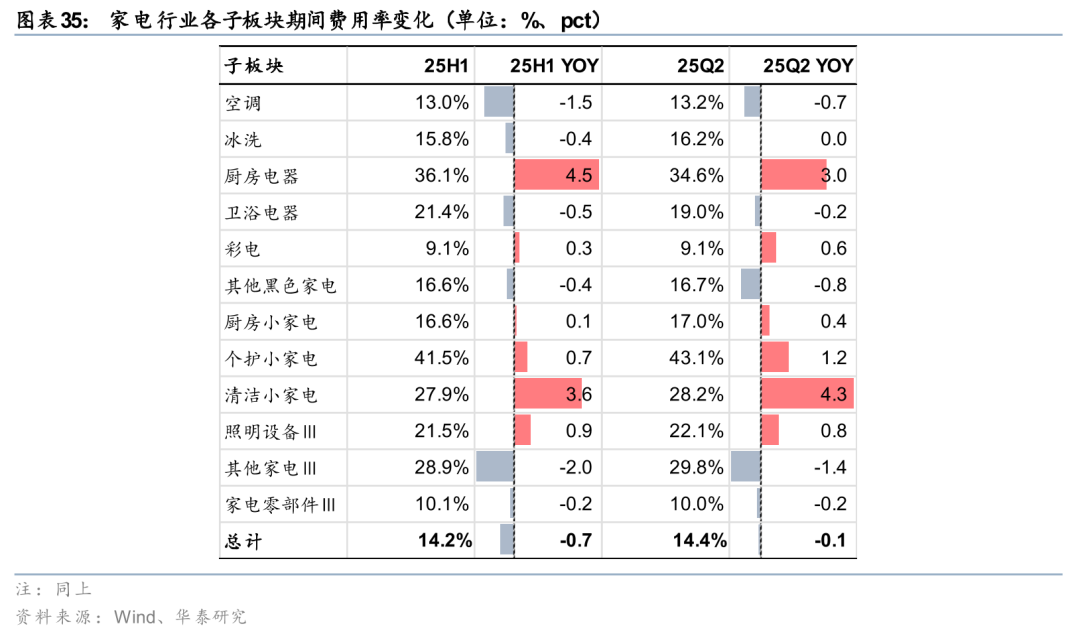

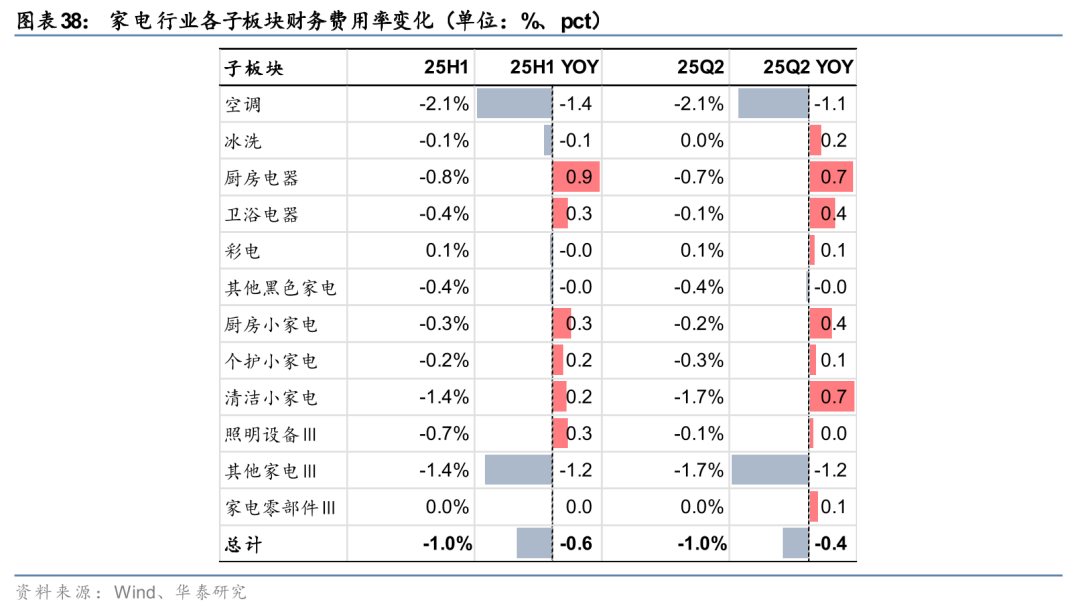

25H1家电板块期间费用率整体优化,分板块差异明显

25H1板块期间费用率为14.2%,同比下降0.7pct;25Q2为14.4%,同比下降0.1pct,板块费用管理稳健,总体优化效果延续。子板块间差异明显:空调、冰洗及家电零部件板块等费用率同比呈下降,小幅来自于产业链规模优势和渠道效率改善带来费用控制效果,同时汇兑收益明显;厨房电器、个护小家电、照明设备等板块费用率仍呈上升趋势,主要原因在于经营杠杆刚性;清洁小家电、彩电主要由于新品投放、市场促销及广告费用增加。

重点板块来看:

空调板块25H1期间费用率下降1.5pct,主要得益于人民波动下汇兑受益明显提升,小幅来自于降本增效带来的费用率优化。

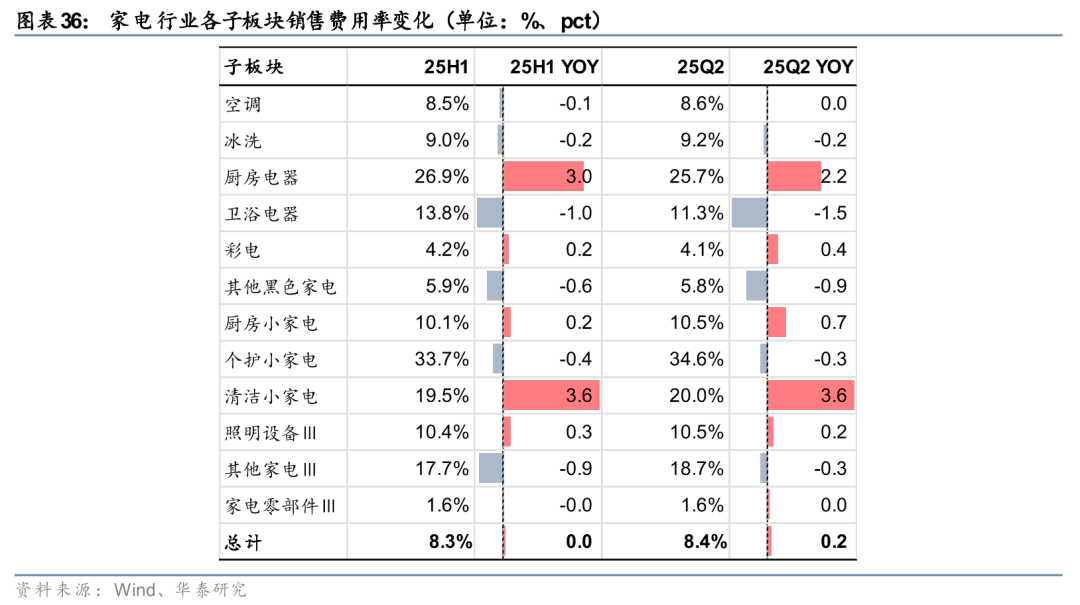

清洁小家电:25H1期间费用率分别同比+3.6pct,25Q2仍维持同比增长,我们认为主要由于新品推广、渠道扩张及广告投放增加,叠加部分品类毛利高但销售费用占比较高,短期压力仍存。

25H1厨房、清洁小家电销售费用率同比提升较大

25H1家电板块整体期间费用率为14.2%,同比下降0.7pct;25Q2为14.4%,同比下降0.1pct,板块费用管理稳健。

厨房电器、清洁小家电以内销为主,其中厨房电器收入面临压力,而费用投放相对刚性,间接导致销售费用率大幅提升,而清洁小家电受新品推广、广告投放和渠道拓展支出拉动。

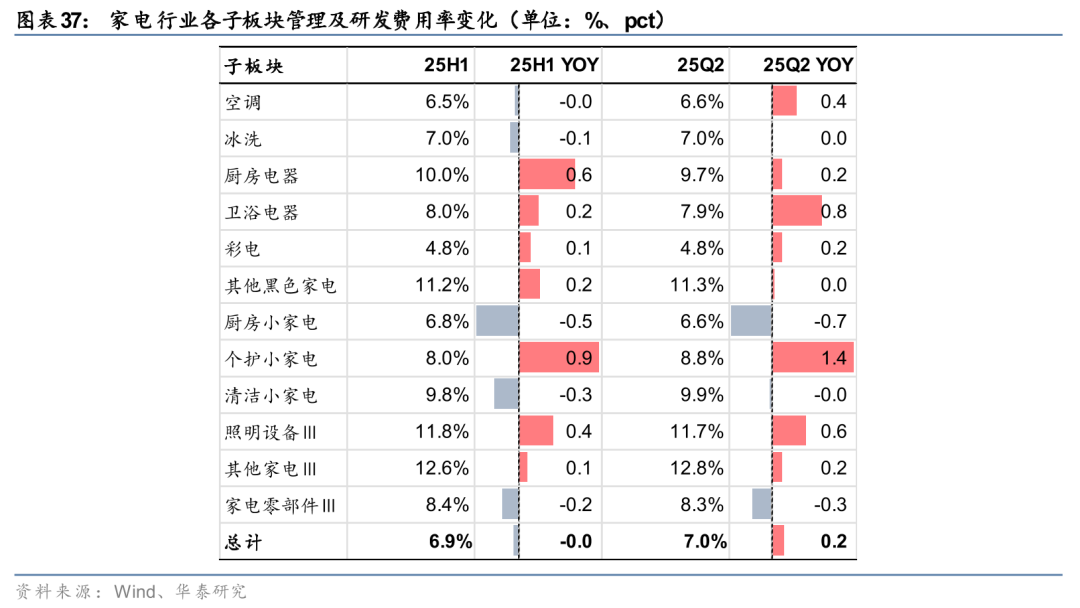

25H1管理及研发费用率同比持平

25H1家电板块整体管理及研发费用率基本平稳,维持在6.9%左右,同比变化不大(25Q2同比微增0.2pct)。

从子板块看,厨房电器及个护小家电收入表现较弱,管理及研发费用支出相对刚性,受到经营杠杆影响,管理及研发费用率同比提升较大。

财务费用整体受益于汇兑收益增长,25H1降幅明显

25H1家电板块整体财务费用率为-1.0%,同比-0.6pct,25Q2同比-0.4pct。25H1期末人民币相对欧元汇率中间价较期初贬值11.6%,这一汇率变动给那些持有较多欧元外币货币性资产的公司带来了较大的汇兑收益。

而25年6月末人民币兑美元较期初小幅升值0.4%,对于外销占比较高且持有较多美元外币货币性资产的板块而言,汇兑产生了一定损失,财务费用率有所上行。

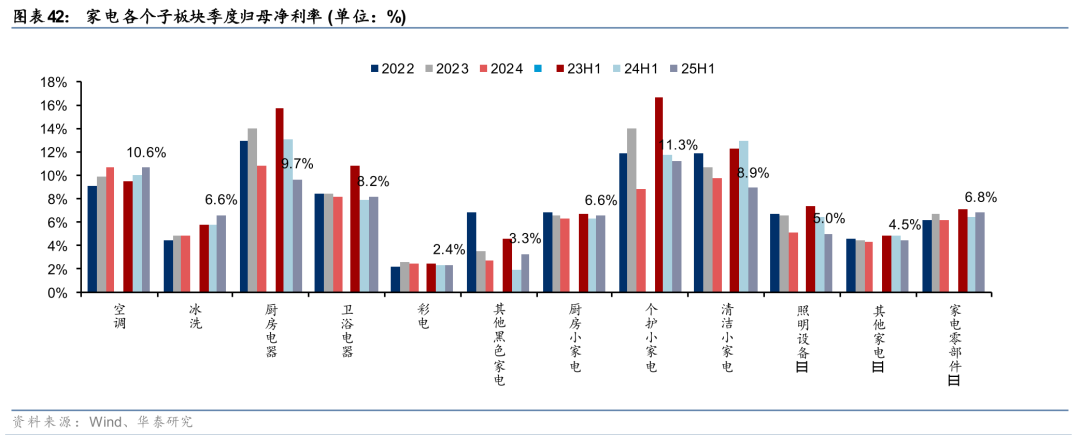

25H1白电净利润稳步增长,龙头优势下净利表现稳健

25H1/25Q2家电板块归母净利分别YOY+13.1%/+4.0%。其中,白电(空调、冰洗)板块仍为中流砥柱,稳定的寡头竞争格局下,龙头拥有较强定价权,营收稳步增长、盈利能力提升。清洁小家电收入虽表现积极,但毛利率承压、费用投放较高,归母净利表现较弱。

家电展望:政策推动与外需分化

内销展望:政策驱动下的家电分化机遇

展望25H2,国内以旧换新政策仍在稳步推进,终端需求韧性较强,但考虑到去年同期高基数影响,整体内销增速预计趋于平稳。我们认为:一方面,白电龙头凭借完整的产业链和渠道优势,具备较强的利润率修复能力,同时稳定的分红策略提升配置吸引力;另一方面,国补相关品类在经历前期快速增长后,增速或逐步放缓。不过,换新需求将持续带来品类渗透与结构升级的空间,黑电、清洁电器等在政策刺激和消费升级的双重驱动下,仍有望保持较快增长,提供结构性投资机会。

同时,科技消费为全年另一条投资主线:在AI应用快速下沉的背景下,智能硬件企业积极参与以旧换新带来的新增需求,抢抓AI+硬件机会,相关功能迭代有望推动消费升级;同时,部分家电龙头也在探索AI+基础设施领域,发掘第二增长曲线,带动算力与数据中心相关设施。

海外展望:关税扰动下的结构分化

展望25H2,全球家电出口环境仍具不确定性。一方面,北美、欧洲市场的补库需求边际减弱,美国关税政策收紧对中国家电出口形成直接压力,整体出口或仍将承压;另一方面,东南亚、中东等新兴市场需求依然保持韧性,部分企业通过加速本地化建厂、渠道下沉、产品差异化等方式对冲贸易壁垒影响。若关税政策边际缓和,或海外需求边际回暖,相关龙头企业有望迎来估值修复机会。中长期来看,具备全球产业链竞争力、与海外合作伙伴绑定紧密的龙头公司,仍将是穿越周期、实现稳健增长的核心配置方向。

1)宏观经济下行。

如果国内宏观经济增速大幅低于预期,居民人均可支配收入将受到大幅冲击,行业可能出现供大求的局面,可能导致竞争环境恶化、产业链盈利能力下滑,影响家电企业收入及盈利增长。

2)贸易政策变动。

全球贸易环境受到海外关税政策影响,如果海外由于贸易政策变化出现较大的贸易壁垒,可能导致国内家电龙头企业的海外出货量情况有较大波动。

3)海外需求下行。

如果海外宏观环境弱化,需求下行,可能导致海外销售出现不利波动,或将导致企业业绩不及预期。

研报:《25H1换新稳内销,出口承压中寻修复》2025年9月3日

樊俊豪分析师S0570524050001|BDO986

王森泉分析师S0570518120001|BPX070

周衍峰分析师S0570521100002