来源|镭射财经(leishecaijing)

上市银行半年报披露完毕,城商行梯队中最耀眼的当属江苏银行。

今年上半年,江苏银行以4.79万亿的资产规模超过北京银行,成为体量最大的城商行。江苏银行能拿下城商行“一哥”位置,必然离不开董事长葛仁余的掌舵。

葛仁余掌舵江苏银行三年来,江苏银行的业绩增速虽有放缓,但各项核心指标都能保持增长。对公、同业、零售共同发力,让江苏银行的规模和利润得以不断刷新。

同时,江苏银行保持审慎的扩张节奏,整体资产质量和风险抵补指标向好。2023年至2025年上半年,江苏银行不良贷款率分别为0.89%、0.89%、0.84%,拨备覆盖率389.53%、350.10%、331.02%。

规模和质量齐升,江苏银行究竟做对了什么?

压降高风险贷款

贷款业务是江苏银行生息资产的主要构成部分。

江苏银行在财报中披露,截至2025年6月末,本集团发放贷款和垫款余额23726亿元,较上年末增长16.38%。各项贷款余额24300亿元,较上年末增长15.98%,其中对公贷款余额16250亿元,较上年末增长23.30%;个人贷款余额6955亿元,较上年末增长3.07%。

江苏银行贷款业务以对公贷款为重,对公贷款投放于制造业、房地产行业、建筑行业、租赁和商业服务行业等领域。报告期末,在各项贷款余额中,占比排名前三的贷款行业分别为租赁和商务服务业、制造业以及水利、环境和公共设施管理业。

其中,租赁和商务服务业贷款余额4455亿元,占比18.33%;制造业贷款余额3606亿元,占比14.84%;水利、环境和公共设施管理业贷款余额1959亿元,占比8.06%。

另外,江苏银行仍有一定规模的房地产行业贷款。上半年末,江苏银行房地产业贷款余额679.87亿元,相较年初减少了35.58亿元,占比下降了0.61%。

关于房地产相关贷款风险,此前江苏银行相关评级报告指出,房地产贷款方面,江苏银行对房地产开发企业实行名单制管理、加强房地产开发商预售资金监管,截至2024年末,该行房地产业和建筑业贷款合计占比6.17%,个人住房按揭贷款占比11.92%,近年来房地产行业景气度较低,相关行业风险应保持关注。

那么到了2025年,江苏银行房地产贷款资产质量变好还是变差呢?答案是变的更差了。

财报数据显示,截至报告期末,江苏银行投放于房地产业贷款的不良率高达3.95%,远超其他行业贷款,相较上年末增加1.75个百分点。而在2024年末,江苏银行房地产业贷款不良率2.2%,较上年末还下降了0.34个百分点。

江苏银行房地产贷款资产质量下行,一方面受贷款规模缩减影响,另一方面由地产市场环境决定。好在江苏银行提前将高风险房地产贷款规模压缩,确保风险整体可控。

实际上,早在2021年时,江苏银行房地产贷款还在扩张。而后,葛仁余出任江苏银行行长、董事长,江苏银行房地产贷款规模逐年下降,在总贷款中占比也不断降低。

除了控制对公业务风险,江苏银行个贷亦保持审慎经营。个贷业务以消费贷款和住房按揭贷款为主,其中消费贷款比较依赖助贷渠道开展,江苏银行互联网助贷业务主要与头部互联网平台合作。

2025年上半年,江苏银行个人消费贷款余额3405.79亿元,较上年末增加了177.21亿元;住房按揭贷款2575.83亿元,较上年末增加了78.5亿元;个人经营性贷款625.58亿元,较上年末减少了20.22亿元;信用卡业务348.08亿元,较上年末减少了28.26亿元。个人贷款不良率0.87%,处于行业较好水平。

担保成为江苏银行控制贷款风险的重要方式。按照担保方式划分,报告期末,江苏银行在各项贷款余额中,保证贷款余额10466亿元,占比43.07%;信用贷款余额8821亿元,占比36.30%;附担保物贷款余额5013亿元,占比20.63%。其中,保证贷款占比较年初增加了2.37个百分点。

优化员工成本

财报中还披露一个细节,江苏银行利润增长背后,在集团员工人数增加的情况下,员工成本显著优化。

上半年,江苏银行总营收448.64亿,同比增长7.78%;归属母公司股东净利润202.38亿元,同比增长8.05%。利息贡献了江苏银行的主要营收,而利息收入主要来源于贷款业务和金融投资业务。

截至报告期末,江苏银行生息资产规模均保持增长。江苏银行披露,本集团资产总额47885亿元,较上年末增长21.16%。其中发放贷款及垫款余额23726亿元,较上年末增长16.38%;衍生及金融投资余额18878亿元,较上年末增长23.10%。

收益率方面,2025年上半年江苏银行生息资产收益率3.67%,其中发放贷款及垫款平均利率4.45%,金融投资平均利率2.78%。

收入端在增厚,支出端则在降本。

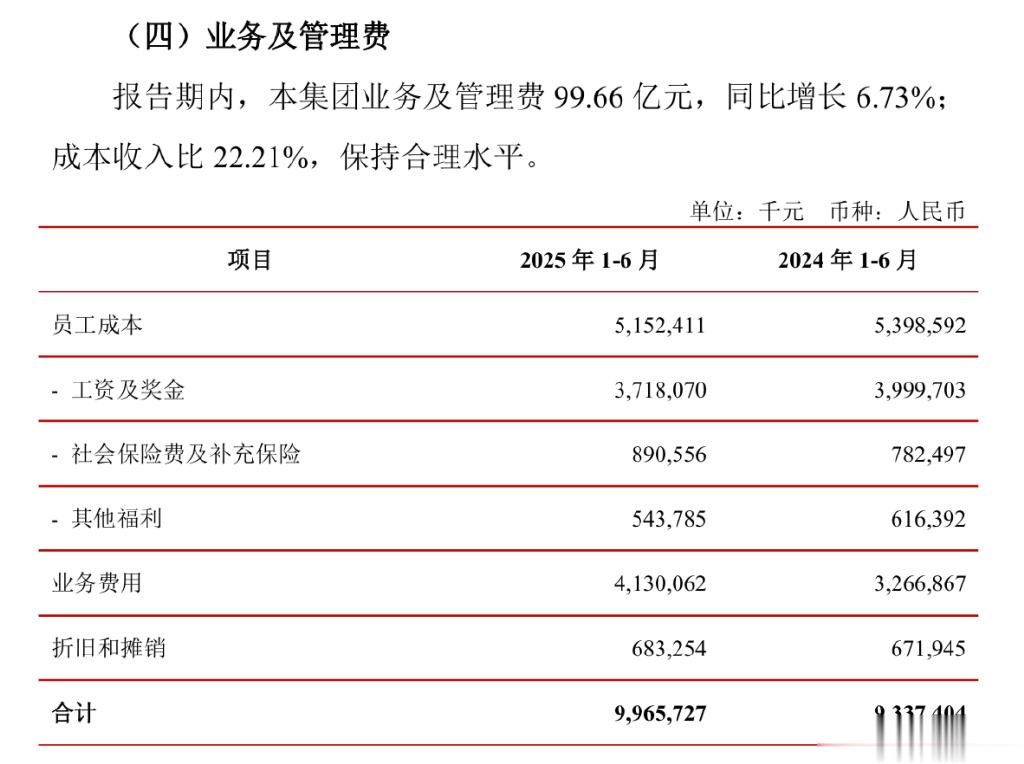

江苏银行在财报中披露,2025年上半年,本集团业务及管理费99.66亿元,同比增长6.73%;成本收入比22.21%,保持合理水平。其中,员工成本51.52亿元,同比减少了2.47亿元。员工成本中的工资及奖金、其他福利有所减少。

员工成本压缩了,是不是因为员工人数减少了呢?答案并不是。江苏银行披露,截至2025年6月末,本集团全部从业人员20021人,包含派遣员工、科技和行政外包人员、子公司人员。而在上年同期,江苏银行披露的集团从业人数为19989人。相比之下,集团人数却在增加。

一边降本一边增效,城商行一哥的确做对了。