随着标普500指数(^GSPC)这一基准指数持续飙升至历史新高,一位华尔街策略师对该指数的看法愈发乐观。

EvercoreISI策略师朱利安・伊曼纽尔(JulianEmanuel)将2025年底标普500指数的目标点位从5600点上调至6250点;他如今预计,在其口中“一代人一遇”的人工智能技术变革推动下,到2026年底,标普500指数将上涨约20%,升至7750点。

短期来看,这一目标点位较当前水平略有回落。但伊曼纽尔的长期展望更为乐观,这凸显出他的观点:人工智能的应用将同时推动企业盈利与估值走高。

伊曼纽尔的乐观预期还不止于此:他认为,若“人工智能驱动的资产泡沫”形成,标普500指数有望升至9000点。不过他警告,即便通胀压力持续,若美联储采取过度宽松的政策,也可能催生这一局面。

伊曼纽尔表示,在此过程中,指数出现10%或以上的回调是有可能的,但他认为在结构性牛市中,这类回调都是买入机会。

“一生仅有两次的机遇,”伊曼纽尔在周日的报告中写道,并将当前由人工智能驱动的股市上涨与20世纪90年代的互联网热潮相提并论。他认为,此次与当年的不同之处在于,人工智能的应用推进速度更快、覆盖行业范围更广,且能创造更广泛的投资机会。

除了更新标普500指数的目标点位,这位策略师还上调了盈利预期:2025年每股收益(EPS)从255美元上调至264美元,2026年从272美元上调至287美元。他给出的理由包括企业对关祱的抵御能力,以及人工智能带来的生产率提升。

这一预期与华尔街其他机构强调的核心观点一致:盈利仍是推动股市走势的关键因素。

FactSet上周五发布的数据显示,在标普500指数成分股公司中,已有98%公布了财报,第二季度盈利同比增幅有望达到11.9%——这将是连续第三个季度实现两位数增长。

超预期盈利的情况十分普遍,81%的公司每股收益超过预期;其中,“七大科技巨头”(MagnificentSeven)股票再度表现亮眼,盈利同比增长26.6%,而指数中其他公司的盈利增幅仅为8.1%。

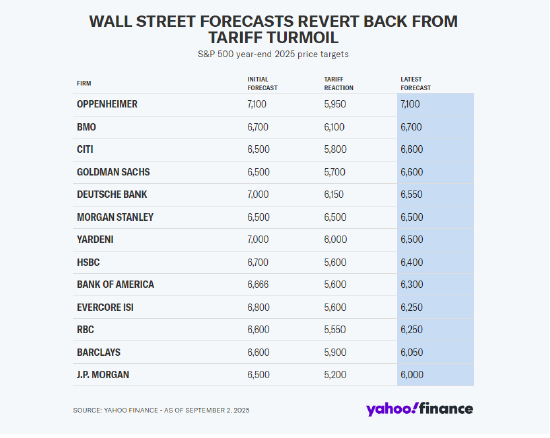

花旗集团(Citi)仍维持标普500指数年底6600点的预期,并于周一重申了全年每股收益272美元的展望。该机构指出,政策支持与具有韧性的消费者支出是额外的推动因素。

由斯科特・克罗纳特(ScottChronert)牵头的花旗美国股票策略团队表示,年底6600点的目标点位,反映出他们对以下几点的信心:第二季度业绩强劲后,盈利势头将持续;关祱对企业的影响“没有担忧的那么严重”;以及特朗普总统“宏伟美丽法案”(OneBig,BeautifulBill)带来的新税收激励政策。

不过克罗纳特警告,随着市场进入年底可能波动加剧的阶段,投资者应做好应对间歇性波动的准备。

花旗预计,在第二季度盈利大幅超预期后,第三季度盈利数据可能“参差不齐”。此外,不确定性还来自于:上周五晚些时候,美国联邦上诉法院驳回了特朗普总统大部分全球进口关祱政策,裁定相关行政命令超出了其法定权限。这一7:4的判决结果在政府向美国最高法院上诉期间,暂不影响关祱的执行。

“总而言之,截至目前,与关祱相关的消息并未真正改变我们年底前的策略,”克罗纳特表示,并指出法律诉讼的最终结果仍存在不确定性。

他补充道,关祱减少可能会缓解企业的利润率压力,但取消关祱也将导致投资者此前认为可部分抵消联邦赤字的一项收入来源消失。他警告,即便盈利改善,这种情况也可能重新引发对财政问题的担忧。

与此相关的是,美国长期国债收益率周二小幅走高,30年期国债收益率(^TYX)上升约5个基点,至4.97%——逐渐接近5%这一通常被视为股市阻力位的关口。

在此背景下,市场短期关注点已重新转向货币政策。

近期股市上涨的动力之一,是投资者押注美联储将在本月降息——此前,美联储主席杰罗姆・鲍威尔(JeromePowell)在备受关注的杰克逊霍尔(JacksonHole)年会上的讲话中,为降息敞开了大门。这一预期将面临上周五公布的8月非农就业报告的重要考验,而在此之前,上周已公布了不及预期的通胀数据,且近期有迹象显示劳动力市场走弱。

目前市场预计,9月美联储降息25个基点的概率约为90%,不过本周公布的数据可能会增强进一步大幅宽松的理由。美联储将于9月17日公布下一次利率决议,这一决议将在很大程度上决定投资者能预期获得多少政策支持。