之前给大家介绍过提升花呗额度的攻略,笔记发出来后收到不少宝子们的肯定,但也收到了一些问题。

有的宝子在问要不要关闭花呗,理由是 “听说用花呗每笔消费都上征信,以后买房贷款肯定被拒”,吓得我赶紧去做了功课害怕误导到大家,这才发现——所谓的 “花呗影响征信”全是谣言。

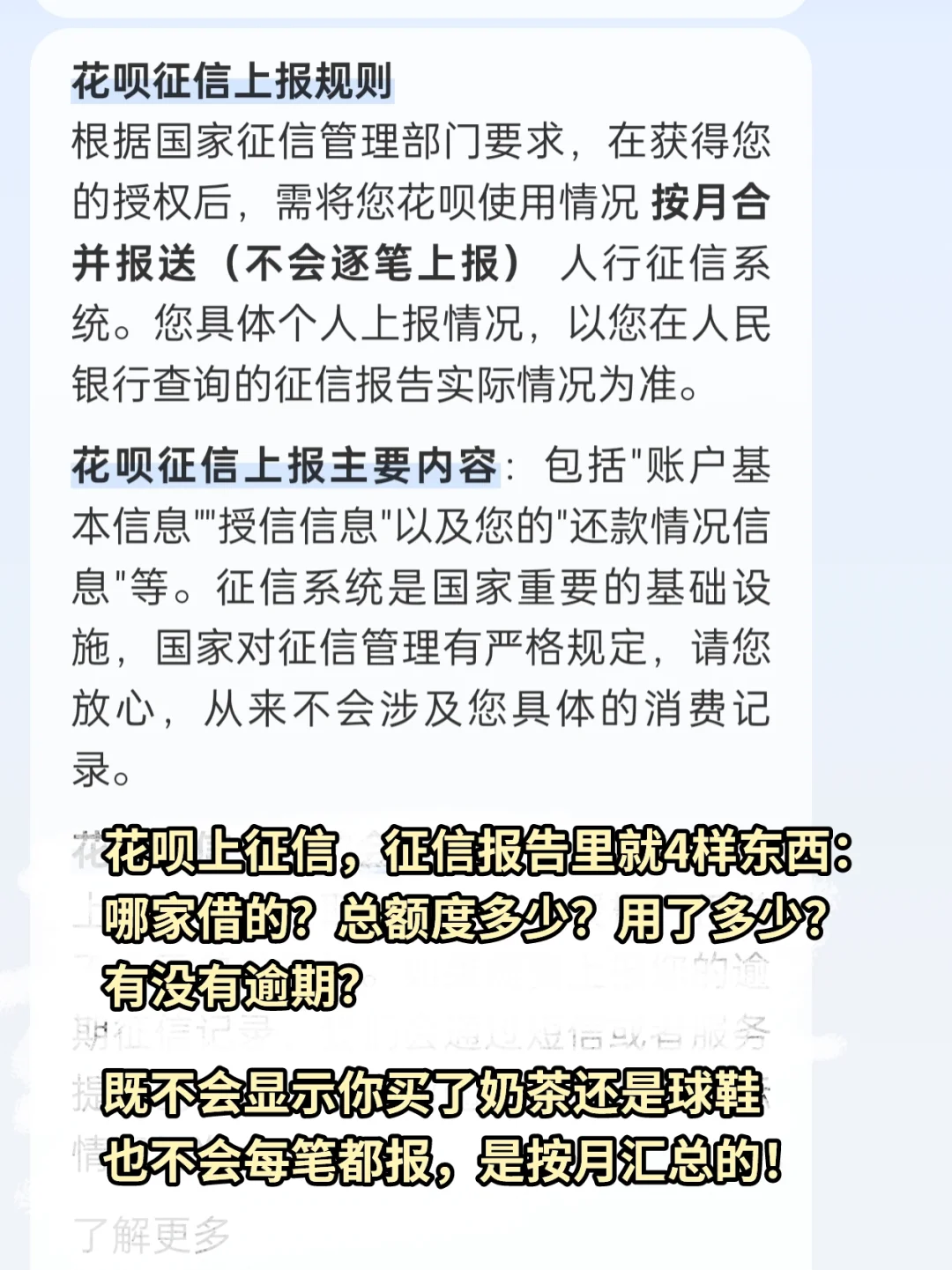

先来个定心丸:花呗上征信,根本不是大家担心的那样。

征信报告里关于花呗就4样东西:哪家借的(重庆蚂蚁消费金融)、总额度多少、用了多少、有没有逾期。既不会显示你买了奶茶还是球鞋,也不会每笔都报,是按月汇总的!

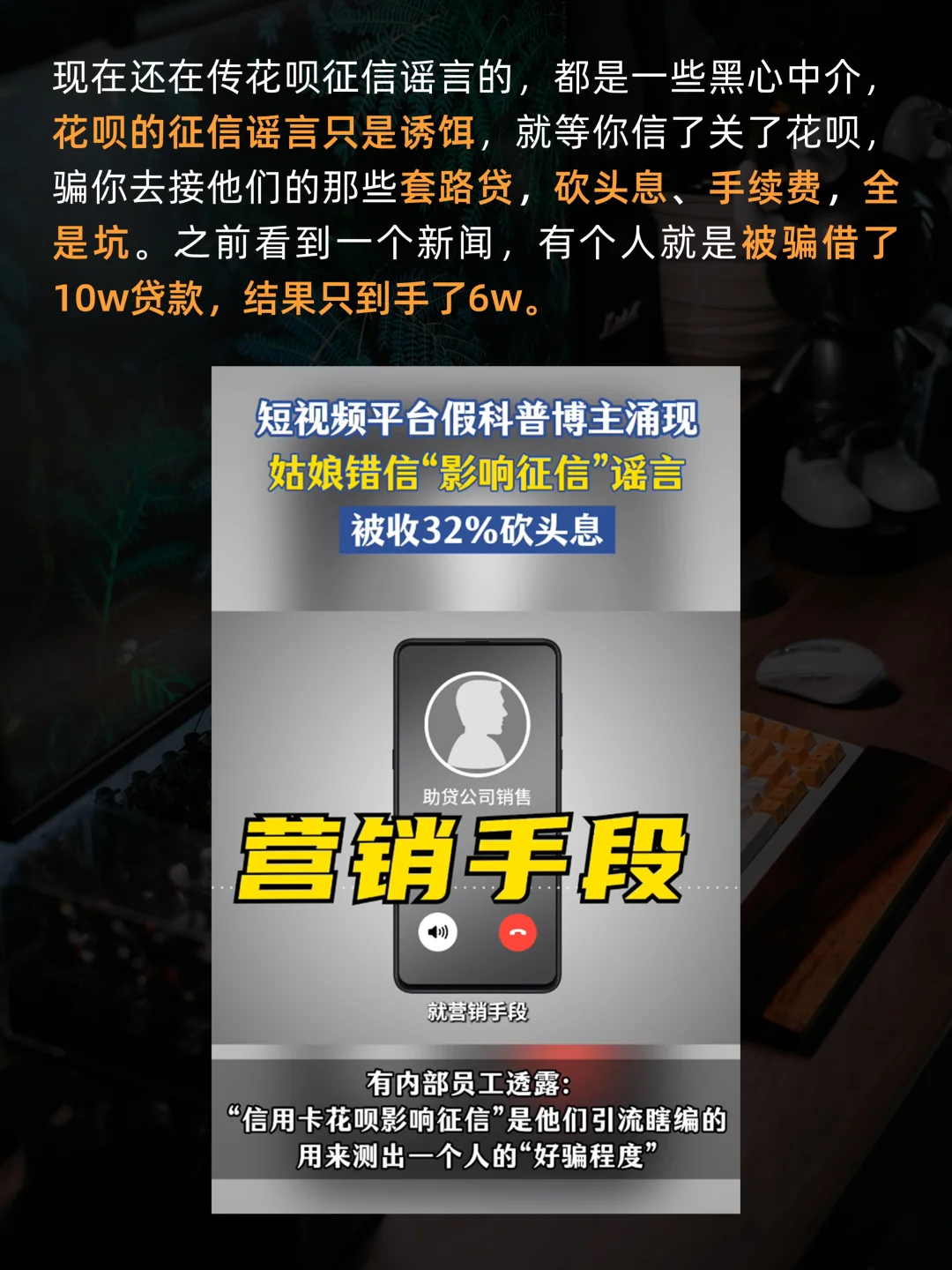

现在还在传花呗征信谣言的,都是一些黑心中介,花呗的征信谣言只是诱饵,就等你信了关了花呗,骗你去接他们的那些套路贷,砍头息、手续费,全是坑,看到一个新闻,有个人就是被骗借了10w贷款结果只到手了6w。

之前也有看到北京商报的报道,记者连线过银行,工商银行、建设银行、中国银行员工都表示,说 “按时全额还款,一点不影响征信”。

更重要的是,正常用花呗反而养征信!因为“按时还款的记录,会让征信评分更高”。

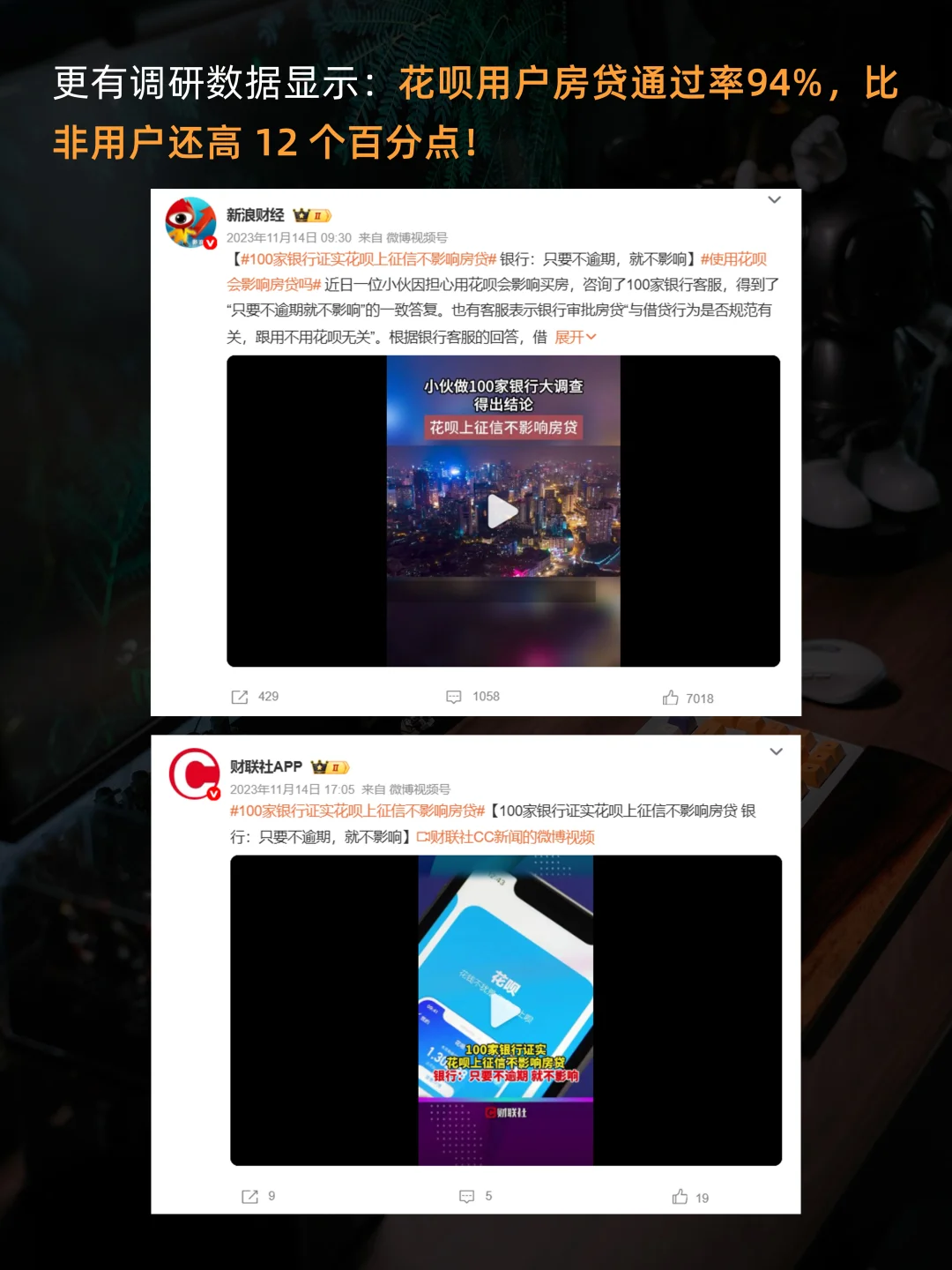

北京信用学会的专家也曾说过,花呗记录能证明守约能力,对房贷车贷都是加分项。更有调研数据显示花呗用户房贷通过率 94%,比非用户高 12 个百分点!

这里也给大家做个科普,关于征信部分,银行在意的是我们是否有还款能力,是否愿意按时还款,对应到征信上就是:没有逾期(守信用)、没有过多机构数(负债不多)、没有频繁查询征信。

再说说关闭花呗会出现哪些问题:

1、如果关了花呗,再开通的话需要重新审核资质,且需要等待一定时间,临时应急就只能干着急了。

2、重新开通之后,之前积累的额度会清空,再开通额度有没有之前高不好说了。

所以,如果你平常有在用花呗或者有这方面的需求,真心劝大家:别被谣言坑了!花呗不用时没成本,急用时是底气。额度可以不用,但不能没有啊!望大家合理支出,理性消费。