二、大类资产&海外事件&数据:特朗普解雇理事库克,金银价格共振大涨

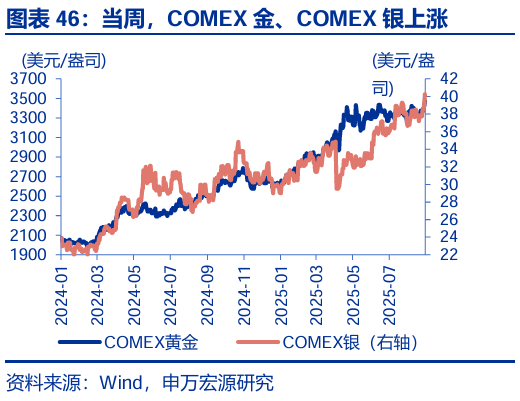

人民币快速升值,金银价格共振大涨。当周,标普500下跌0.1%,法国CAC40下跌3.3%;10Y美债收益率下行3.0bp至4.2%;美元指数上涨0.1%至97.85,离岸人民币升值至7.1221;WTI原油上涨0.5%至64.0美元/桶,COMEX黄金上涨3.0%至3475.5美元/盎司。

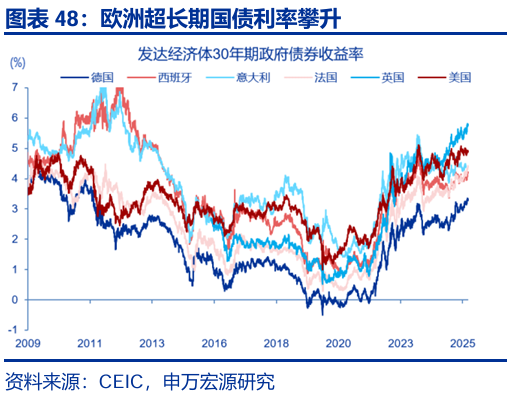

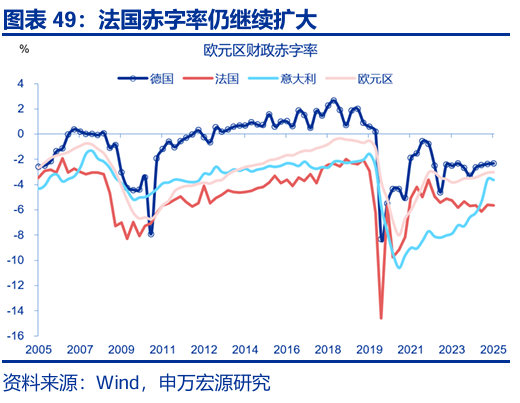

法国政府推行紧缩方案并发起信任投票,引发法国股债双杀。8月26日,法国总理贝鲁为推进总额达440亿欧元的财政紧缩计划,决定在9月8日发起信任投票,此举引发市场对政府可能垮台的担忧,法国股指下跌,国债收益率飙升,法德国债利差扩至数月高点。

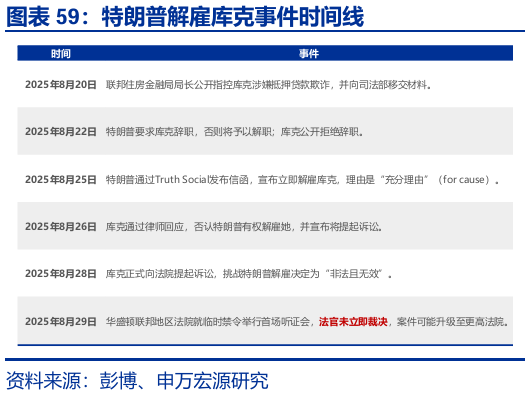

特朗普解雇理事库克,下周参议院将举行米兰提名听证会。库克已向联邦法院起诉解雇决定,申请临时禁令继续任职。若法院授予库克临时禁令,则库克仍可参与9月联储例会;美国7月PCE物价指数同比2.6%,符合市场预期;下周重点关注米兰听证会、8月美国就业数据。

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”。

二、大类资产&海外事件&数据:

(一)大类资产:人民币快速升值,金银价格共振大涨

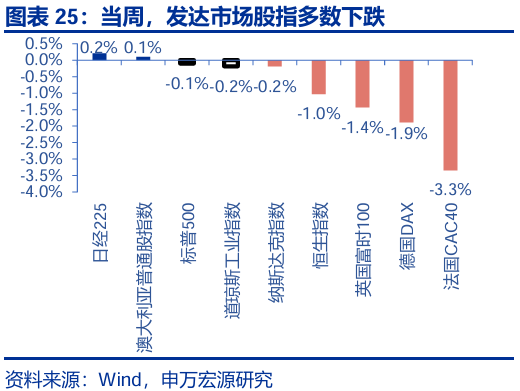

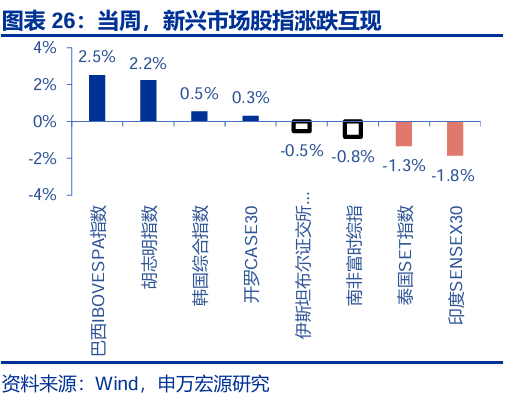

当周,发达市场股指多数下跌、新兴市场股指涨跌互现。发达市场股指方面,法国CAC40、德国DAX、英国富时100分别下跌3.3%、1.9%、1.4%,日经225、澳大利亚普通股指数分别上涨0.2%、0.1%;新兴市场股指方面,巴西IBOVESPA指数、胡志明指数、韩国综合指数分别上涨2.5%、2.2%、0.5%,印度SENSEX30、泰国SET指数、南非富时综指分别下跌1.8%、1.3%、0.8%。

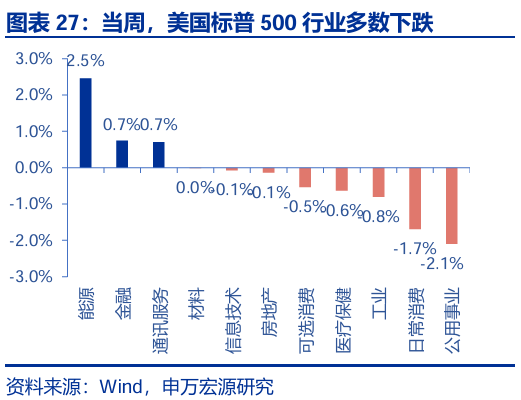

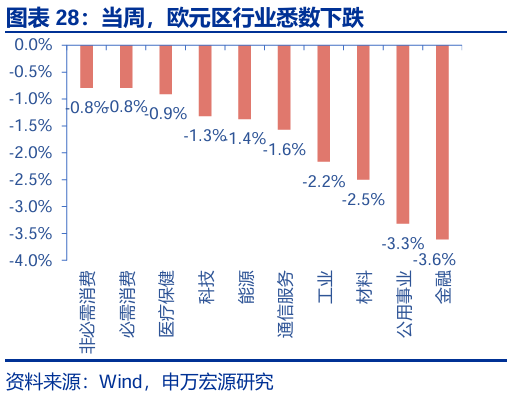

当周,美国标普500行业多数下跌。公用事业、日常消费、工业分别下跌2.1%、1.7%和0.8%,能源和金融分别上涨2.5%和0.7%;欧元区行业悉数下跌,金融、公用事业、材料、工业和通信服务分别下跌3.6%、3.3%、2.5%、2.2%和1.6%。

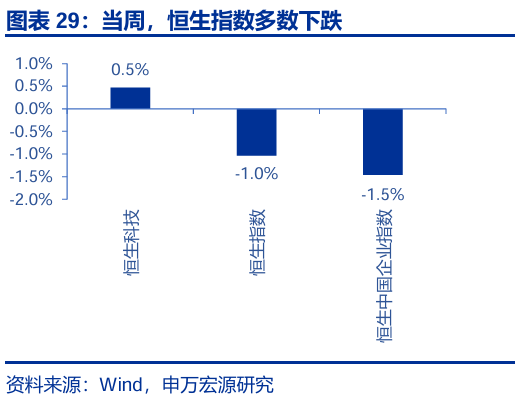

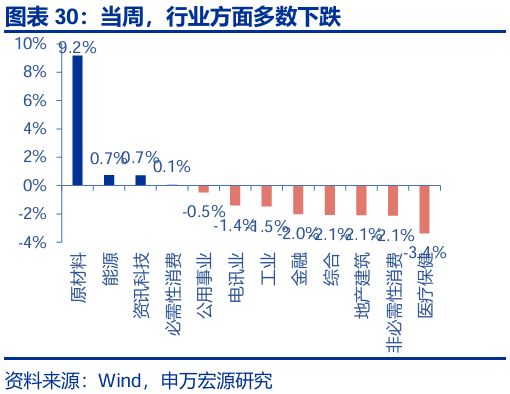

当周,恒生指数多数下跌,行业方面多数下跌。中国企业指数、恒生指数分别下跌1.5%和1.0%,恒生科技上涨0.5%。行业方面,医疗保健、非必需性消费和地产建筑分别下跌3.4%、2.1%和2.1%,原材料、能源分别上涨9.2%、0.7%。

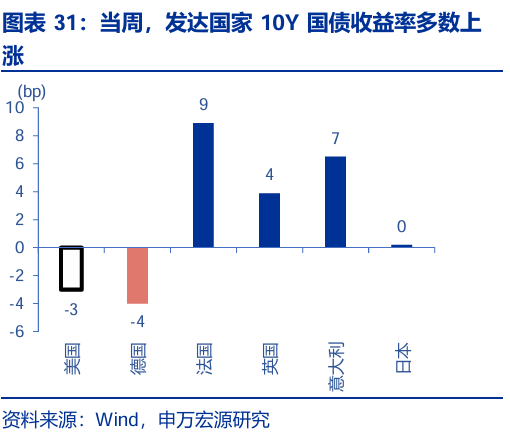

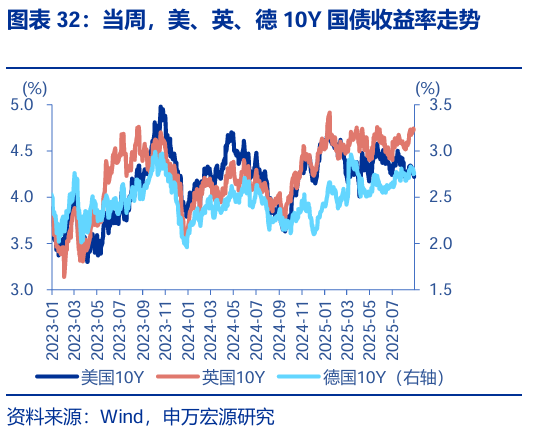

当周,发达国家10年期国债收益率多数上涨。法国10年期国债收益率上行8.9bp至3.5%,意大利10年期国债收益率上行6.5bp至3.6%,英国10年期国债收益率上行3.9bp至4.7%,日本10年期国债收益上行0.2bp至1.6%,德国10年期国债收益率下行4.0bp至2.8%,美国10年期国债收益率下行3.0bp至4.2%。

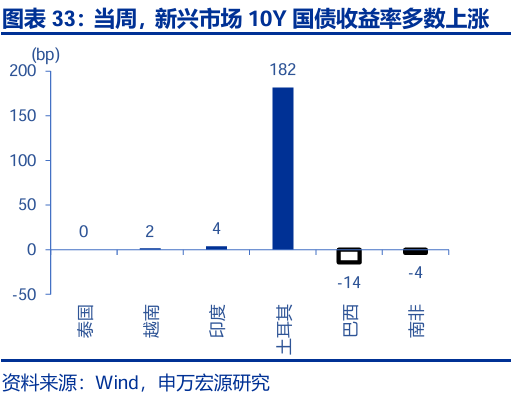

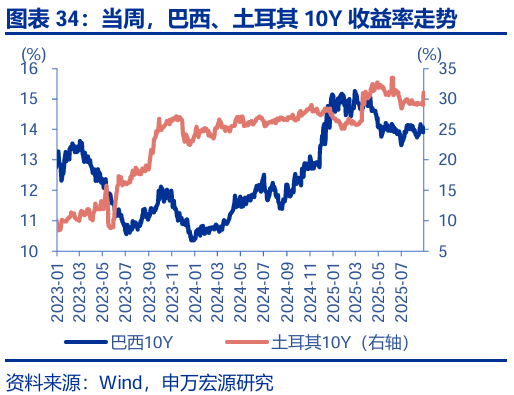

当周,新兴市场10年期国债收益率多数上涨。土耳其上行181.5bp至31.1%,巴西下行14.3bp至14.0%,印度上行3.9bp至6.6%,越南上行1.7bp至3.7%,南非下行3.5bp至9.6%,泰国持平前值2.1%。

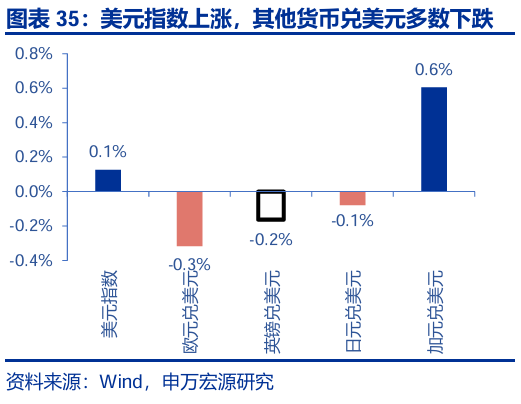

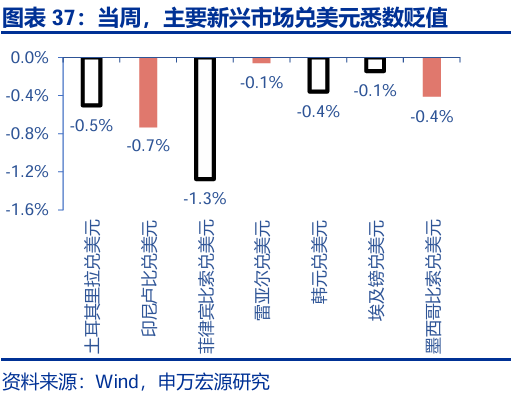

当周,美元指数上涨,其他货币兑美元多数下跌。美元指数上涨0.1%至97.85,欧元兑美元贬值0.3%,英镑兑美元贬值0.2%,日元兑美元贬值0.1%,加元兑美元升值0.6%。主要新兴市场货币兑美元悉数贬值,菲律宾比索兑美元贬值1.3%,印尼卢比兑美元贬值0.7%,土耳其里拉兑美元贬值0.5%,韩元兑美元贬值0.4%,墨西哥比索兑美元贬值0.4%。

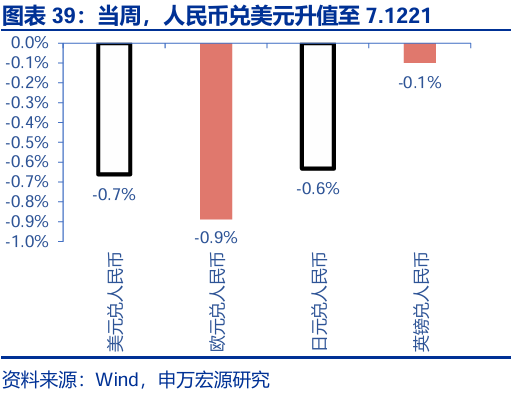

当周,人民币兑美元升值。美元兑在岸、离岸人民币汇率分别为7.1330和7.1221,欧元兑人民币贬值0.9%,日元兑人民币贬值0.6%,英镑兑人民币贬值0.1%。

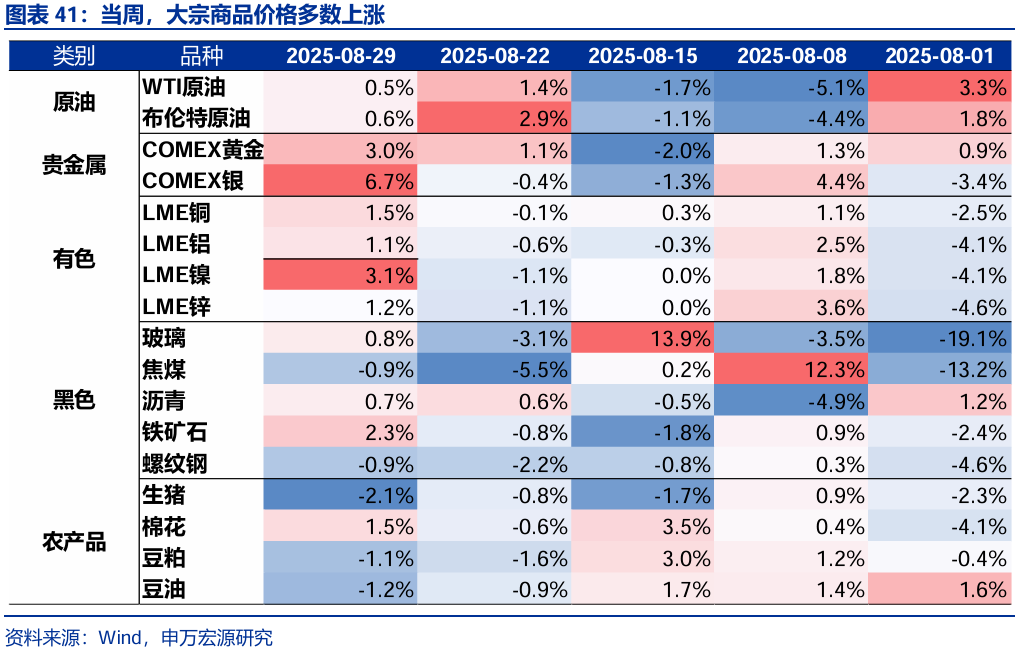

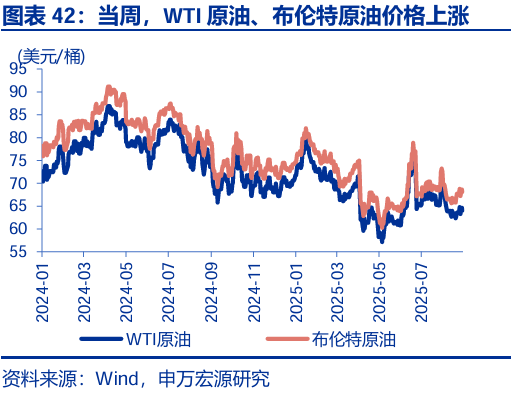

当周,大宗商品价格多数上涨。WTI原油价格上涨0.5%至64.0美元/桶,布油价格上涨0.6%至68.1美元/桶;焦煤价格下跌0.9%至1151元/吨,螺纹钢价格下跌0.9%至3090元/吨。

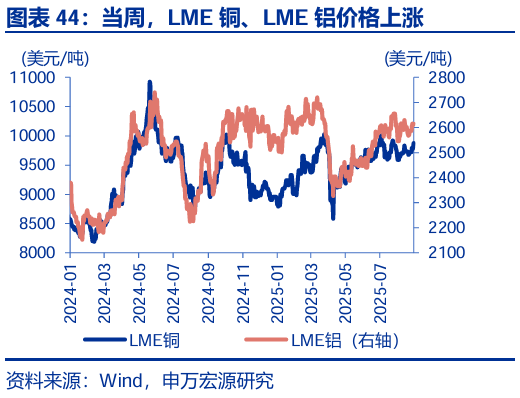

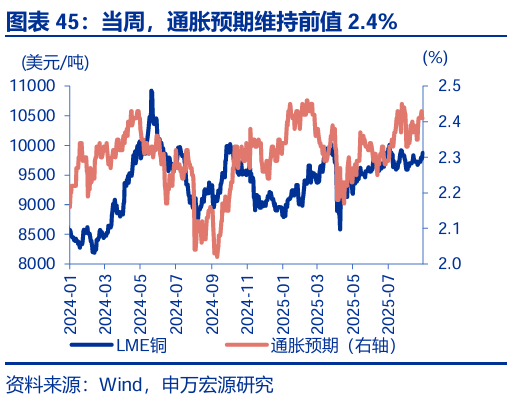

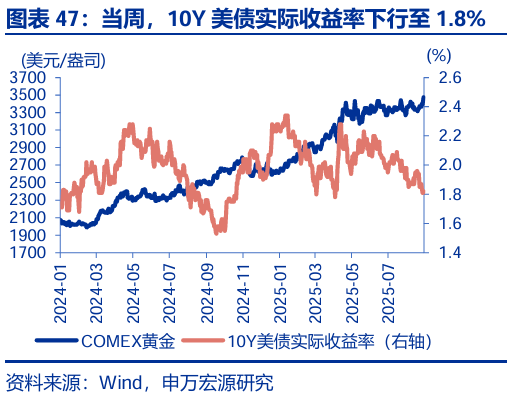

当周,有色价格悉数上涨、贵金属价格悉数上涨。LME铜上涨1.5%至9875美元/吨,LME铝上涨1.1%至2615美元/吨;通胀预期维持前值2.4%,COMEX黄金上行3.0%至3475.5美元/盎司,COMEX银上行6.7%至40.3美元/盎司;10Y美债实际收益率下行3bp至1.8%。

(二)政治风暴冲击巴黎:法国股债双杀

8月26日,法国总理贝鲁为推进总额达440亿欧元的财政紧缩计划,决定在9月8日发起信任投票,试图强行铺平改革道路。该方案涉及削减公共开支和福利,旨在控制赤字与债务,却引发社会强烈反对,执政党内部也存有分歧。信任投票意味着政府将改革与存亡直接捆绑,此举引发市场对政府可能垮台的担忧,法国市场遭遇“股债双杀”,CAC40股指暴跌约2%,10年期国债收益率飙升,法德国债利差扩至数月高点。

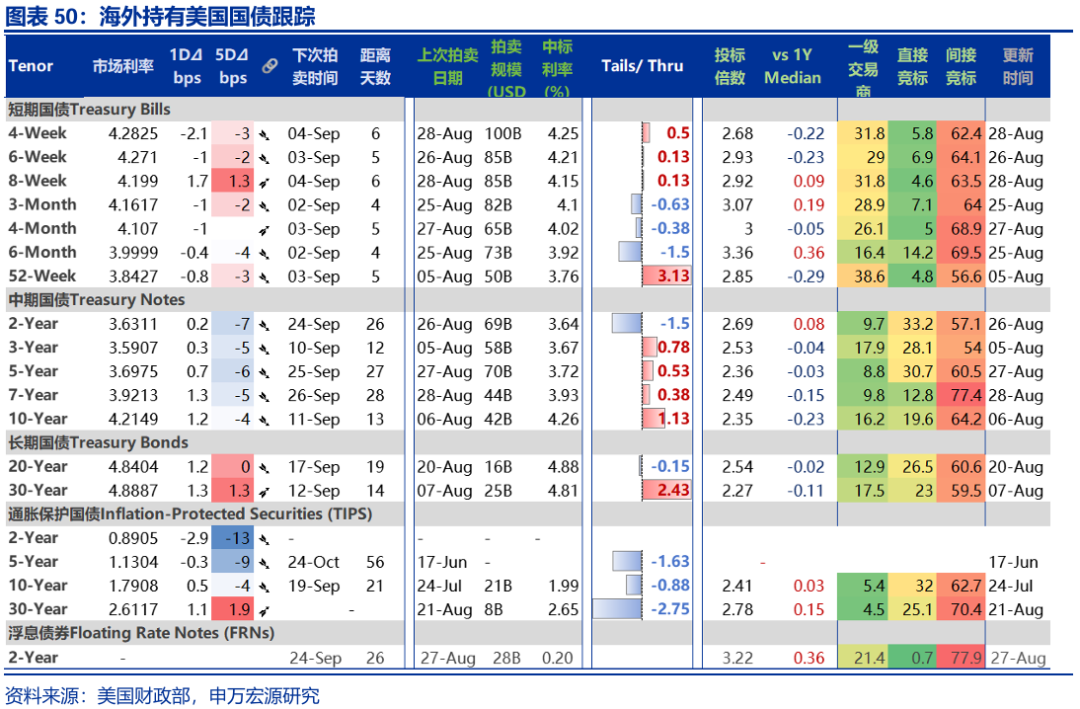

(三)美债拍卖:美债需求表现稳健

8月30日当周,美国财政部共举行了三场拍卖,涉及短期国债、中期国债、浮息债券。短期国债方面,本周招标工具期限覆盖4周至6个月。短端中标利率整体落在3.92%–4.25%区间,较上周有所降低;从投标倍数来看,3个月、4个月和6个月券倍数全部超过3,其中6个月需求最强,倍数为3.36,间接投标占比69.5%;超短端方面,四周、六周、八周债券投标倍数分别为2.68、2.93、2.92,间接投标占比均超过了60%,其中6周债券间接竞标占比较上周提升明显,边际买家兴趣有所增强。

中长期方面,本周对2年期、5年期和7年期国债均进行了招标,中标利率分别为3.64%、3.72%、3.93%,投标倍数分别为2.69、2.36、2.49,间接投标占比较上周均有所回升,其中7年期国债间接投标占比高达77.4%,尾差有0.38bps的小幅正值,说明海外资金配置7年期美债的兴趣非常强烈,但边际竞标者的定价仍略偏谨慎。2年期浮息债券投标倍数高达3.22,创出近期高位,间接投标占比77.9%,市场配置意愿显著增强。

整体来看,美债需求仍由货币基金与海外机构支撑,投资者在6个月和浮息债券上的配置意愿最为突出。未来需关注9月起中长期国债供给集中释放对期限利差及利率曲线的影响。

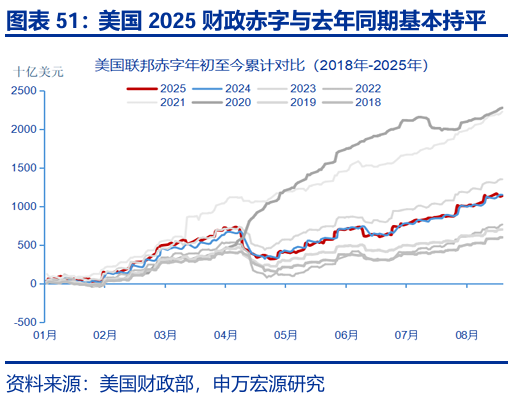

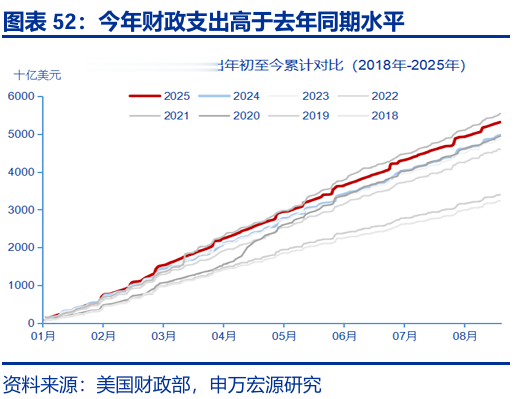

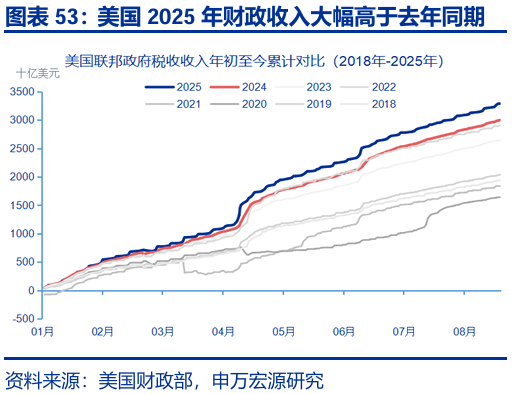

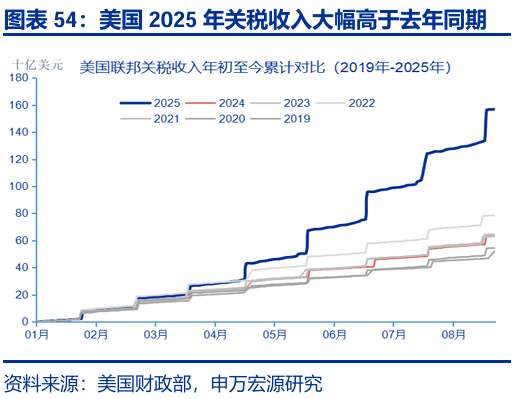

(四)美国2025年累计财政赤字规模达1.14万亿美元

截至8月23日,美国2025日历年累计财政赤字规模1.14万亿美元,去年同期为1.15亿美元;累计支出规模5.31万亿美元,去年同期4.97万亿美元;累计财政税收收入3.29万亿美元,去年同期3.00万亿;关税收入规模1568亿美元,去年同期633亿美元。

(五)美联储:特朗普解雇理事库克,下周将举行米兰提名听证会

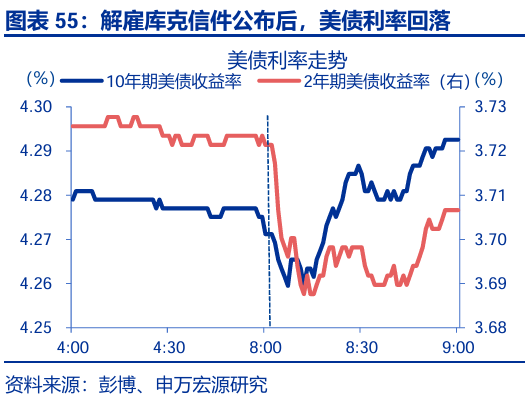

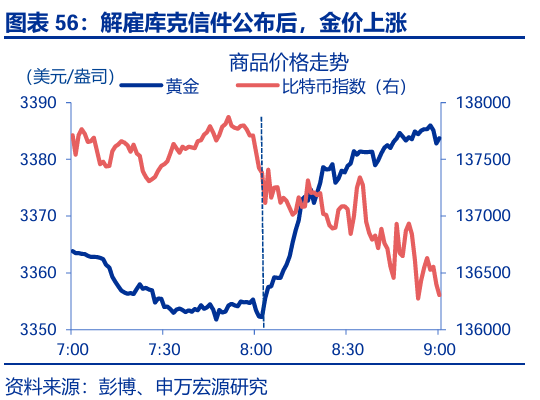

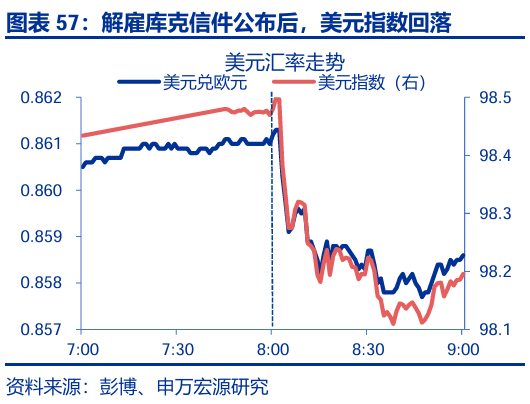

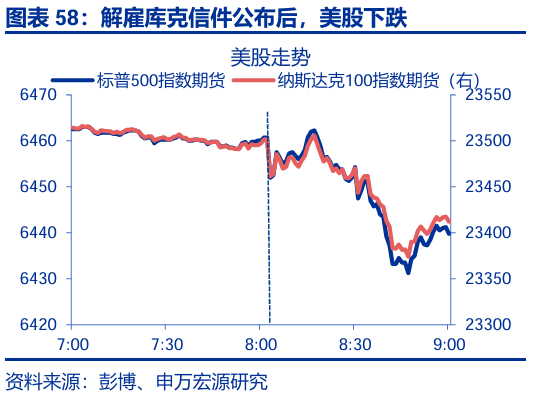

特朗普宣布解雇美联储理事库克,短期内美股、美债利率回落。8月25日,特朗普在“真实社交”上公布了一封致联储理事库克的信件。基于库克在房贷申请中存在“虚假陈述”,特朗普宣布将其免职,立即生效。信件公布后,美股、美元指数下跌,金价上涨,短端、长端美债利率回落。

理事库克能否参与9月FOMC例会?临时禁令是关键。理事库克发布声明,称特朗普无权解雇她,不会辞职,将继续履行职责。并且,库克已向联邦法院起诉解雇决定,申请临时禁令继续任职。若法院授予库克临时禁令,则库克仍可参与9月联储例会,反之则不然,但法律诉讼流程仍可继续。

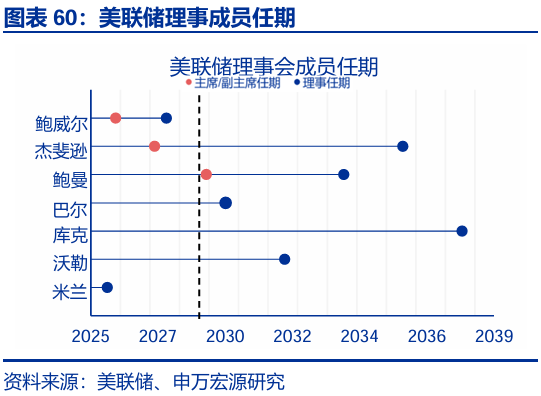

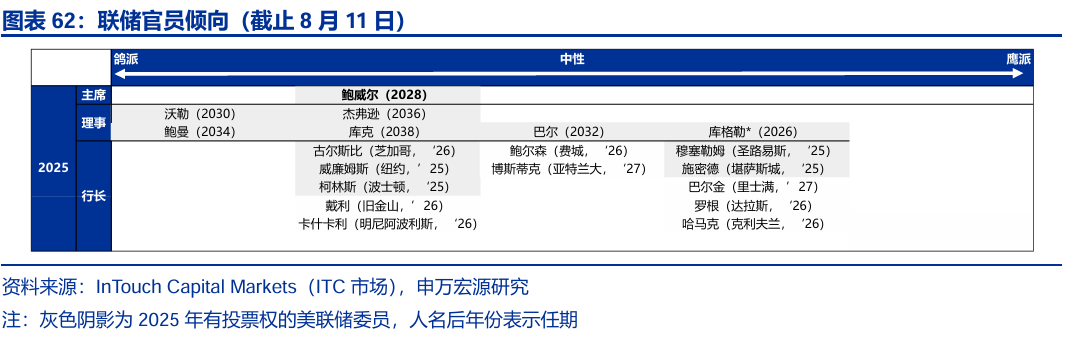

若库克被解雇,“鸽派”理事在理事会中将占多数。若特朗普解雇库克,并提名一位新理事,加上沃勒、鲍曼、米兰,“鸽派”理事将在理事会中占据多数。一方面,特朗普对FOMC例会投票的影响力将会增强;另一方面,特朗普可通过对理事会的控制影响地区联储主席的任命。

此外,美国参议院金融委员会将于下周举行听证会,审议总统特朗普提名白宫经济顾问米兰(StephenMiran)担任美联储理事一事,将决定米兰能否参加9月FOMC例会,下周需重点关注该听证会结果。

(六)美联储:沃勒支持未来3-6月持续降息

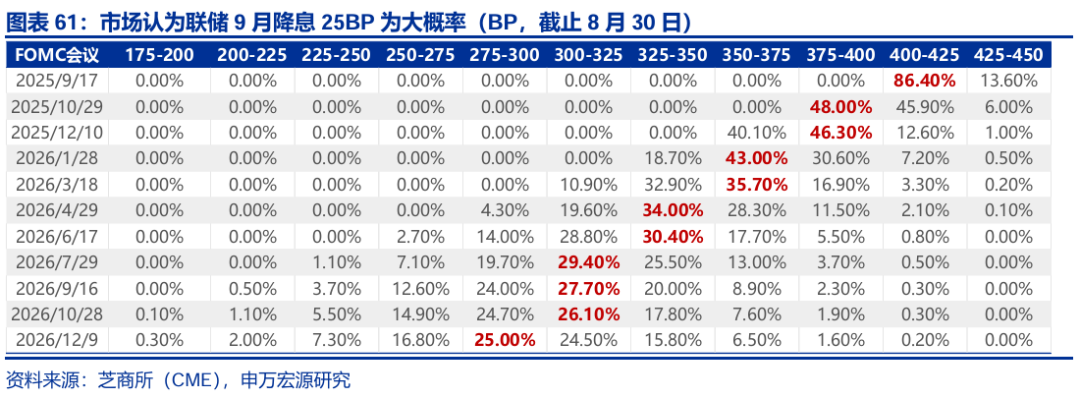

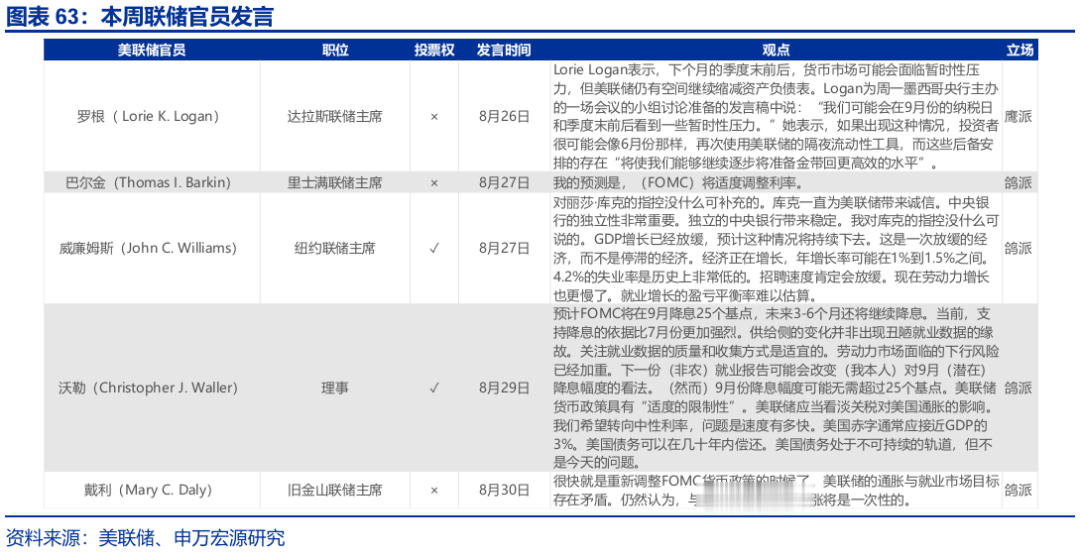

本周部分联储官员发表讲话,主要基调偏鸽。沃勒表示支持联储在9月降息25BP,且未来3-6月还将继续降息。截止8月30日,市场认为2026年末联储政策利率将下降至2.75-3.00%,明年总共降息4次。

(七)通胀:美国7月PCE通胀符合市场预期

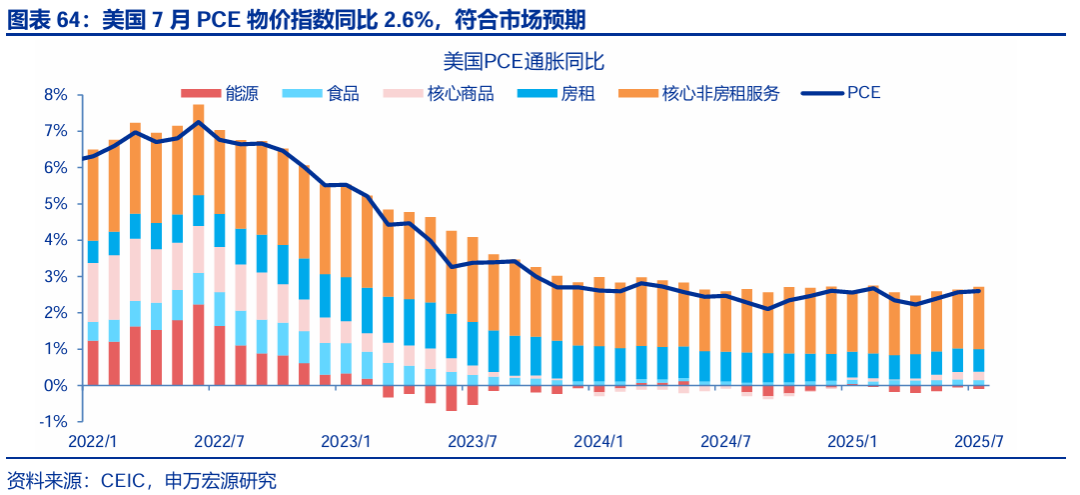

美国7月PCE物价指数同比2.6%,核心PCE同比2.9%,符合市场预期。从环比结构来看,7月核心商品PCE通胀走弱,核心非房租服务通胀走强,基本对应7月CPI通胀的结构。

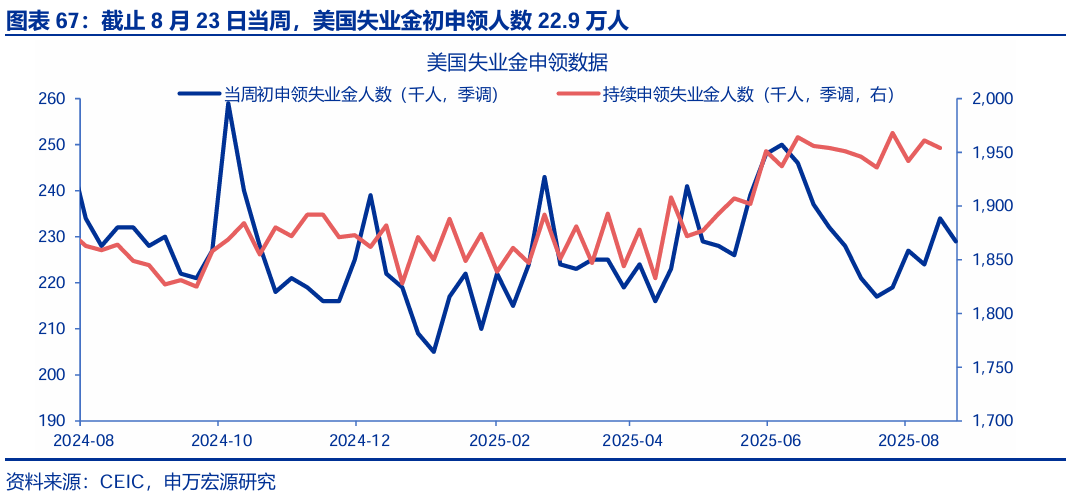

(八)失业金:续请失业金人数低于市场预期

截止8月23日当周,美国失业金初申领人数22.9万人,低于市场预期的23万人。截止8月16日当周,美国持续申领失业金人数195.4万人,底于市场预期(196.6万人)。

三、全球宏观日历:关注美国8月非农数据

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。