本周观点

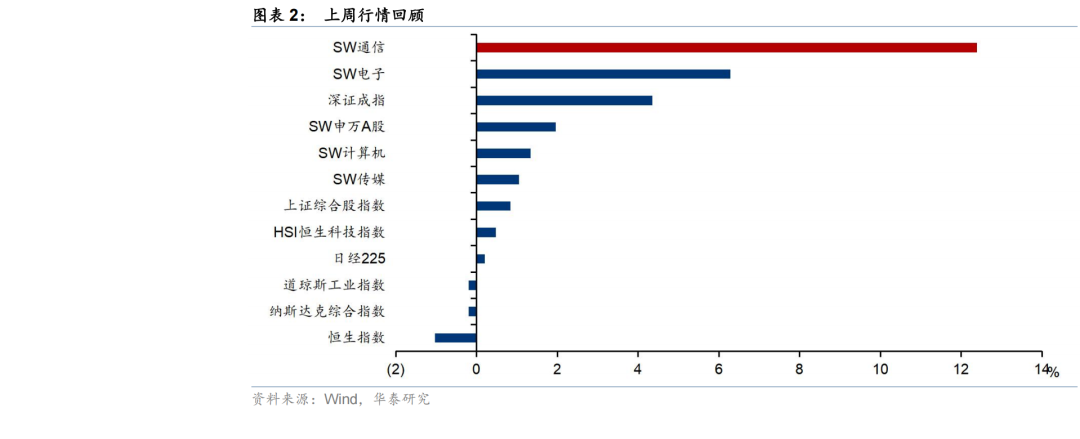

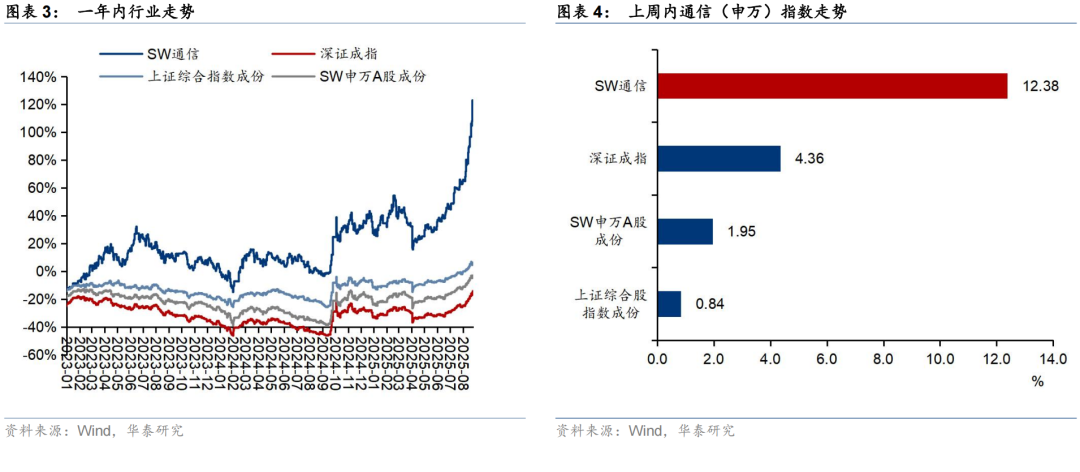

市场方面,上周通信(申万)指数上涨12.38%,同期上证综指上涨0.84%,深证成指上涨4.36%。国内三大上市互联网厂商(百度、阿里、腾讯)近日发布2Q25业绩,BAT(百度、阿里、腾讯)2Q25合计资本开支为615亿元,同比增长170%,环比增长13%,环比增速重回增长,其中阿里2Q25资本开支386亿元,同比提升224%。我们认为,阿里Q2资本开支投入超出市场预期,国内互联网厂商资本开支增长已从Q2起呈现拐点(市场此前预期需到Q3以后),下半年或维持高增趋势,建议关注国产算力链投资机会,板块包括AIDC、交换机、光模块、液冷等。

周专题:2Q25国内互联网CapEx增长现拐点,继续关注国产算力

近期,国内上市互联网厂商BAT(百度、阿里、腾讯)公布2Q25业绩,2Q25资本开支维持同比高增趋势,环比重归增长,对25年指引持续乐观。2Q25BAT(百度、阿里、腾讯)合计资本开支同比提升170.1%至615.36亿元,环比较1Q25的543.69亿元增长13.2%。此前1Q25受H20禁售影响,BAT部分资本开支计划未能完全实现,导致1Q25BAT资本开支曾环比下降22.6%,2Q25来看BAT资本开支增速已重回环比增长轨道。其中,百度/阿里巴巴/腾讯2Q25资本开支分别为38.00/386.29/191.07亿元,同比增速分别为+79.4%/+223.6%/+118.9%,环比分别为+31.0%/+61.0%/-30.5%。

其中,阿里2Q25云收入、算力投入均表现亮眼,坚持3年超3800亿元算力投入计划。从收入端来看,AI需求强劲驱动云智能集团收入同比增长26%,外部商业化收入中AI贡献已超过20%,连续第八季度保持三位数增长,公司后续将持续聚焦“AI+云”战略加大投入。从投入端来看,2Q25阿里资本开支同比大增223.6%至386.29亿元(彭博一致预期为291.51亿元,超出33%),增速大幅领先同期腾讯、百度等头部互联网厂商,率先展现出算力投入的决心,阿里在业绩会中表示仍将坚持未来三年在云与AI基础设施方面投入超过3800亿元的计划,但每个季度可能会因供应链情况不同出现波动。展望3Q25,阿里2Q25业绩会表示8月已启动300MW规模服务器招标,我们预计其季度资本开支环比或进一步提升。我们认为,市场此前预期国内互联网厂商资本开支或在三季度才会开始重启(因此前H20禁售风波影响,直到7月黄仁勋访华后恢复H20供应,而同期国产GPU接连迎来量产方面的突破),但从实际情况来看,以阿里为代表的头部互联网厂商在Q2已继续开始大规模的算力投入,时间节点比市场预期提前,展望下半年互联网厂商资本开支高增有望持续,全面利好国产算力链。

阿里升级新一代AI芯片,国产GPU大势所趋。根据《华尔街日报》8月29日讯,阿里巴巴正在开发一款新的人工智能芯片,意在填补英伟达在中国市场中的空白,该芯片目前已进入测试阶段。这款芯片系“含光800”升级版,核心定位为AI推理场景,专注于为推理提供服务,而非训练模型。该芯片突破前代仅支持ResNet等传统模型的局限,拓展至大语言模型(LLM)与扩散模型等复杂场景,具备多样化AI任务处理能力。区别于华为昇腾完全自研、不兼容CUDA且需开发者适配全新生态的路径,阿里芯片采用与英伟达软件平台部分兼容的策略,可支持现有PyTorch、TensorFlow框架代码快速迁移,显著降低技术切换成本。考虑到AI推理需求规模远大于训练需求,且资源消耗更低,该芯片布局契合商业化落地导向,标志阿里巴巴AI硬件正式迈入本土化阶段。

国产算力产业链受益标的梳理详见正式报告

5G产业链

全球5G移动核心网市场Q2同比增长31%,华为、爱立信领跑

据C114通信网8月27日报道,Dell'OroGroup发布报告显示,2025年第二季度全球移动核心网市场同比增长19%,其中5G移动核心网市场表现突出,同比增幅达31%,语音核心网细分市场同比增长18%,共同驱动整体市场增长。报告指出,5G独立组网(SA)用户数持续增加、运营商5GSA网络商用数量增多,是5G移动核心网增长的关键因素。目前全球已有71家移动运营商推出面向消费者的5GSA服务,2025年新增5家,另有多家运营商规划未来商用。同时,5GSA云原生网络潜力逐步释放,运营商升级云原生IMS核心网,以及对新空口语音(VoNR)技术的支持,进一步助推市场增长。该季度多接入边缘计算(MEC)同比增长32%,预计2025年全年增长率将达44%。供应商排名方面,全球及中国以外全球市场,华为、爱立信均位列前两位,诺基亚、中兴通讯紧随其后。

高通庄思民:5G-A向6G持续演进,边缘侧AI时代将启

据C114通信网8月25日报道,高通技术公司工程技术高级副总裁庄思民博士在采访中表示,随着5G-A向6G持续演进,边缘侧AI时代将真正到来,边缘侧能释放连接与AI的融合价值,开辟全新市场与应用空间。庄思民回顾通信技术演进,从25年前“Kbps”到“Mbps”,再到LTE时代“Gbps”、5G超10Gbps,而6G焦点转向提升广泛人群体验,需高效为各类终端提供稳定连接,且要融合渐进式演进与革命性突破,确保5G核心网向6G核心网平滑过渡,兼顾成本效益与运营支出效率,AI可助力系统节能与端到端效率提升。在技术布局上,3GPPRelease18/19已研究将AI引入空口,为AI原生6G奠基;Release20将确立6G技术研究项目,Release21开启6G首版标准化,为2030年部署打基础。高通计划在6G中引入物理层新技术、推动通感一体化与非地面网络演进,并深度融入AI。

运营商集采

中国移动启动270T互联网DPI设备集采

据C114通信网8月29日报道,中国移动采购与招标网日前发布2025年至2026年互联网DPI设备集中采购项目招标公告。本期集中采购产品及服务类为新增互联网DPI设备,预估采购规模约新增互联网DPI设备270T,其中串接设备(模型一)133T,并接设备(模型三)137T。DPI即深度包检测技术,作为一种基于应用层的流量检测和控制技术,能够对网络数据包进行深度剖析,识别应用层协议、内容和行为,并依据预设策略处理。其在网络流量管理、安全防护和业务优化等方面发挥着核心作用,助力运营商实现网络流量的精细化管控。该项目采用混合招标模式,划分成2个标包,各标包中标人数量为2家,中标份额依照需求数量,按最接近70%、30%的比例分配。

中国电信启动48万副绿色基站天线集采,助力未来两年5G建设

据C114通信网8月25日报道,中国电信正式启动绿色基站天线集中采购工作。此次集采产品将供应中国电信集团有限公司、中国电信股份有限公司及其下属子公司与分公司,用于2025年及未来两年的5G基站建设工程。本次采购的绿色基站天线涵盖800M、2G、800M/2G、2G/3.5G、800M/2G/3.5G五种规格型号,总采购量达48万副。另据数据显示,截至2025年6月底,中国电信持续深化网络共建共享,构建高中低频协同、4G/5G融合的高质量网络。其中,5G中高频基站规模达149万站,低频基站88万站;同时推进5G-A网络能力升级,已在超300个城市规模部署5G-A载波聚合10万站及Redcap60万站。

云计算&IDC&AI

英伟达有能力交付更多H20产品,中国市场是500亿元机会

据C114通信网8月28日报道,由于出口管制政策,中国市场成为最大变量。虽然英伟达表示H20将恢复在华销售且有新GPU推出,但目前H20并未出货。财报会上,英伟达高管透露,7月下旬美国政府开始审核对华出售H20的许可证,过去几周部分中国客户获许可,但公司尚未基于许可证出货任何H20产品。受此影响,在第三季度指引中,英伟达未将中国市场H20销量预测纳入。不过,英伟达创始人兼CEO黄仁勋在财报会上表示,预计中国市场存在500亿元的机会,若公司有具竞争力的产品满足市场,预计后续将有50%的年增长。目前,未被列入实体清单的中国企业已陆续获得H20采购许可,黄仁勋对此持乐观态度,并重申公司正持续与美国政府沟通,呼吁批准Blackwell架构产品对华出口。

百度百舸AI计算平台5.0发布,昆仑芯超节点正式启用

据C114通信网8月28日报道,在2025百度云智大会上,百度智能云正式发布百舸AI计算平台5.0。此次升级从网络、算力、推理系统、训推一体系统四大方向发力,突破AI计算效率瓶颈。网络方面,VPC、RDMA、X-link三张网络完成升级,通信加快、延迟降低,提升了模型训推效率。算力上,昆仑芯超节点上线公有云服务,性能达上一代实例8倍,单卡吞吐近翻倍,相比国内同类产品优势高出15%,借助它,1万亿参数开源模型用1个云实例几分钟就能运行。推理系统运用创新技术,提升了DeepSeekR1推理吞吐效率,缩短长文本响应延迟。训推一体上,发布百舸强化学习框架,提升训练与推理整体效率。

IDC:2024年中国AI公有云服务市场规模195.9亿元,百度、阿里并列第一

据C114通信网8月26日报道,IDC发布《中国AI公有云服务市场份额,2024》。报告显示,2024年中国AI公有云服务市场规模达195.9亿元,同比增长55.3%,其中百度智能云、阿里云以24.6%的市场占比并列全国第一,腾讯云和华为云紧随其后。IDC将AI公有云服务市场定义为“部署在公有云服务上的AI能力”,涵盖计算机视觉、智能语音、对话式AI、自然语言处理、机器学习平台等细分市场。在细分领域,百度智能云、华为云、阿里云在自然语言处理公有云服务市场位居前三,市场规模达22.2亿元,较2023年增长51.1%。计算机视觉公有云服务市场规模达81.0亿元,同比增长33.7%,腾讯云、百度智能云分列前两位。对话式AI与智能语音公有云服务市场,阿里云、百度智能云占据前两名。

物联网&车联网&卫星&低空经济&量子科技

中国移动发布低空智联网试验装置,以科技创新筑基低空经济新生态

据C114通信网8月28日报道,移动信息现代产业链共链大会在长沙举行,中国移动正式发布低空智联网试验装置,中国电科、华为等14家产业链伙伴代表参与。中国移动积极响应国家战略,发挥自身资源与科创优势,打造低空智联网新型基础设施。2024年6月,中国移动提出“通导感管”融合的低空智联网技术体系。为推动低空智联网新技术、新产品的创新与发展,中国移动联合产业界打造了这一试验装置。此外,中国移动还在北京、成都分别构建了“低空智联网融合创新实验室”和“低空智联网中试验证平台”,助力低空创新成果从理论走向实践。

工信部发文推动卫星通信产业发展,2030年用户数目标超千万

据C114通信网8月27日报道,工信部印发《关于优化业务准入促进卫星通信产业发展的指导意见》,从多方面提出19条举措。其目标为到2030年完善卫星通信管理制度与法规,实现手机直连卫星等新业态规模应用,发展超千万卫星通信用户。在市场开放上,支持低轨卫星互联网发展,开展商用试验;鼓励电信运营商通过共建共享,推动手机等终端直连卫星业务;组织卫星物联网商用试验,扩大对民营企业开放。在应用场景拓展方面,聚焦应急通信,为自然灾害处置等提供保障;为偏远地区提供网络接入,助力数字惠民;推动卫星通信与多领域新一代信息基础设施融合。产业生态培育上,将攻关关键核心技术,构建开放共享标准体系,鼓励企业合作并成立产业组织。

行情回顾

风险提示:

1.中美贸易摩擦加剧。中美贸易关系存在一定的不确定性,贸易摩擦激化或将在短期内影响上游核心芯片供应。

2.云厂商资本开支投入不及预期。数据中心需求同云厂商资本开支相关,若云厂商放缓资本开支投入,对于数据中心的需求将产生影响。

3.5G发展进程不及预期。运营商及5G产业链公司与5G发展进程息息相关,若5G整体发展不及预期,则将对产业链需求造成影响。

本材料所载观点源自2025年9月1日发布的《2Q25国内互联网CapEx出现拐点,继续关注国产算力》,分析师:王兴SACNo.S0570523070003;高名垚SACNo.S0570523080006;王珂No.S0570524080005;,对本材料的完整理解请以上述研报为准。