核心观点:新房成交面积环比增加,上海购房政策放松

本周我们跟踪的68城新房成交同比下降,环比增加,20城二手房成交面积同环比增加。土地成交面积同比下降,溢价率环比下降。国内信用债发行规模同环比减少。本周上海发布新政,调减住房限购、优化住房公积金、优化个人住房信贷以及完善个人住房房产税等政策。成都迎来3宗涉宅用地出让,总土地出让面积59950.12m2,总规划建筑面积133047.32m2,总起始价7.42亿元。最终2宗地块溢价成交、1宗地块底价成交,共收金7.62亿元。我们认为,在各项促进房地产市场止跌回稳政策作用下,今年以来我国房地产市场整体朝着止跌回稳的方向迈进,在止跌回稳的过程中,房价仍可能存在小幅度震荡,期待后续在政策作用下,房地产市场进一步稳定。在更加积极的财政政策、适度宽松的货币政策下,存量收储及城中村改造工作有望加速推进,改善现有住房供求关系,加快止跌回稳进程,维持行业“看好”评级。

上海购房政策放松,多地公积金政策优化

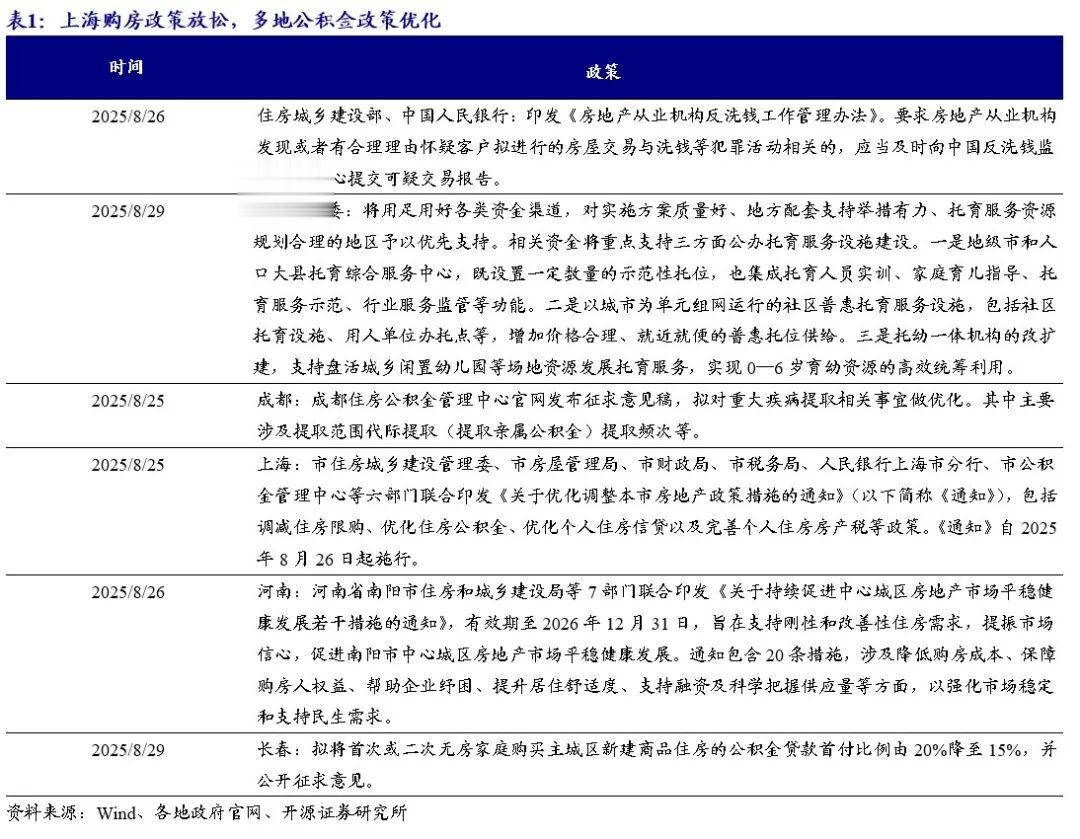

中央层面:住房城乡建设部、中国人民银行:印发《房地产从业机构反洗钱工作管理办法》。要求房地产从业机构发现或者有合理理由怀疑客户拟进行的房屋交易与洗钱等犯罪活动相关的,应当及时向中国反洗钱监测分析中心提交可疑交易报告。

地方层面:上海:市住房城乡建设管理委、市房屋管理局、市财政局、市税务局、人民银行上海市分行、市公积金管理中心等六部门联合印发《关于优化调整本市房地产政策措施的通知》(以下简称《通知》),包括调减住房限购、优化住房公积金、优化个人住房信贷以及完善个人住房房产税等政策。《通知》自2025年8月26日起施行。

市场端:土地成交面积同比下降,成都土拍市场火热

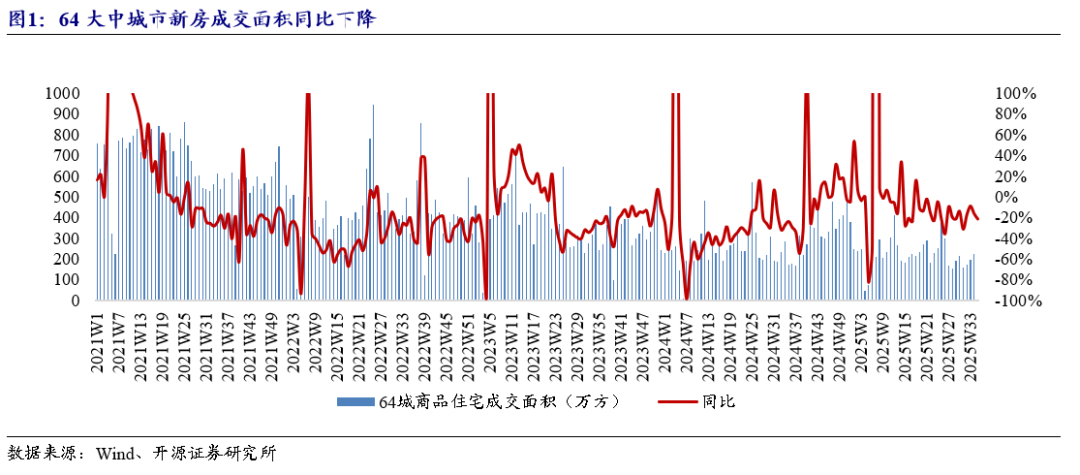

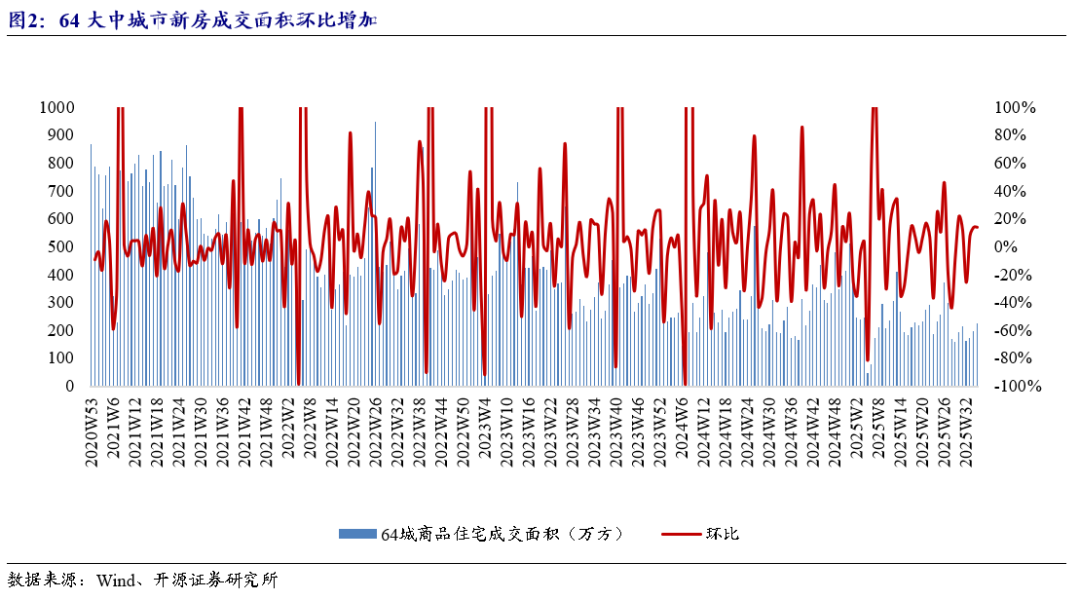

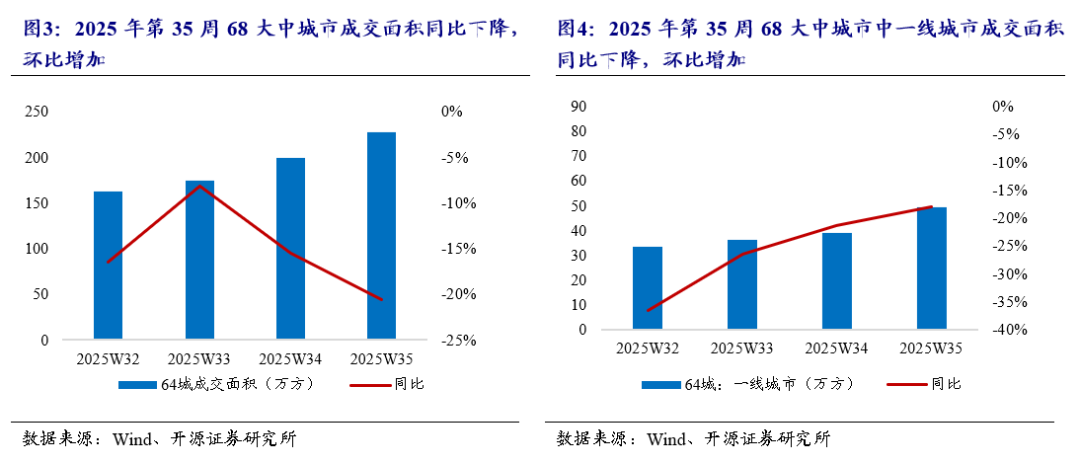

销售端:根据房管局数据,2025年第35周,全国68城商品住宅成交面积227万平米,同比下降21%,环比增加14%;从累计数值看,年初至今68城成交面积达8060万平米,累计同比下降10%。全国68城商品住宅成交面积227万平米,同比下降21%,环比增加14%;从累计数值看,年初至今68城成交面积达8060万平米,累计同比下降10%。

投资端:2025年第35周,全国100大中城市推出土地规划建筑面积2791万平方米,成交土地规划建筑面积1568万平方米,同比下降32%,成交溢价率为1.6%。一线城市成交土地规划建筑面积74万平方米,同比下降46%;二线城市成交土地规划建筑面积563万平方米,同比下降32%;三线城市成交土地规划建筑面积931万平方米,同比下降30%。

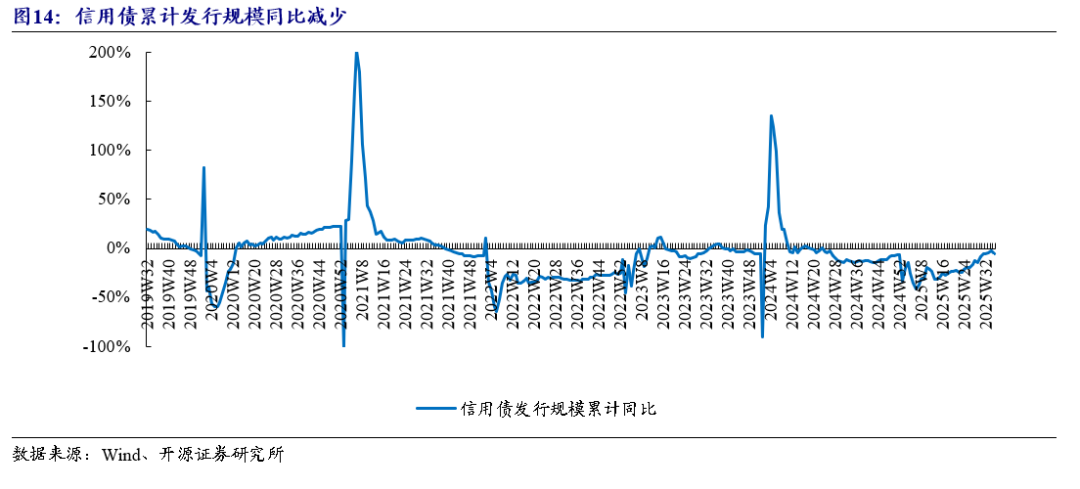

融资端:国内信用债发行规模同环比减少

2025年第35周,信用债发行19亿元,同比减少76%,环比减少85%,平均加权利率2.79%,环比增加15BP。信用债累计发行规模2749.3亿元,同比减少5%。

风险提示:市场信心恢复不及预期,政策影响不及预期。

正文

1、上海购房政策放松,多地公积金政策优化

中央层面:(1)住房城乡建设部、中国人民银行:印发《房地产从业机构反洗钱工作管理办法》。要求房地产从业机构发现或者有合理理由怀疑客户拟进行的房屋交易与洗钱等犯罪活动相关的,应当及时向中国反洗钱监测分析中心提交可疑交易报告。(2)国家发改委:将用足用好各类资金渠道,对实施方案质量好、地方配套支持举措有力、托育服务资源规划合理的地区予以优先支持。相关资金将重点支持三方面公办托育服务设施建设。一是地级市和人口大县托育综合服务中心,既设置一定数量的示范性托位,也集成托育人员实训、家庭育儿指导、托育服务示范、行业服务监管等功能。二是以城市为单元组网运行的社区普惠托育服务设施,包括社区托育设施、用人单位办托点等,增加价格合理、就近就便的普惠托位供给。三是托幼一体机构的改扩建,支持盘活城乡闲置幼儿园等场地资源发展托育服务,实现0—6岁育幼资源的高效统筹利用。

地方层面:(1)成都:成都住房公积金管理中心官网发布征求意见稿,拟对重大疾病提取相关事宜做优化。其中主要涉及提取范围代际提取(提取亲属公积金)提取频次等。(2)上海:市住房城乡建设管理委、市房屋管理局、市财政局、市税务局、人民银行上海市分行、市公积金管理中心等六部门联合印发《关于优化调整本市房地产政策措施的通知》(以下简称《通知》),包括调减住房限购、优化住房公积金、优化个人住房信贷以及完善个人住房房产税等政策。《通知》自2025年8月26日起施行。(3)河南:河南省南阳市住房和城乡建设局等7部门联合印发《关于持续促进中心城区房地产市场平稳健康发展若干措施的通知》,有效期至2026年12月31日,旨在支持刚性和改善性住房需求,提振市场信心,促进南阳市中心城区房地产市场平稳健康发展。通知包含20条措施,涉及降低购房成本、保障购房人权益、帮助企业纾困、提升居住舒适度、支持融资及科学把握供应量等方面,以强化市场稳定和支持民生需求。(4)长春:拟将首次或二次无房家庭购买主城区新建商品住房的公积金贷款首付比例由20%降至15%,并公开征求意见。

2、销售端:成交面积新房环比增加,二手房同环比增加

2.1、68大中城市新房成交面积同比下降,环比增加

根据房管局数据,2025年第35周,全国68城商品住宅成交面积227万平米,同比下降21%,环比增加14%;从累计数值看,年初至今68城成交面积达8060万平米,累计同比下降10%。

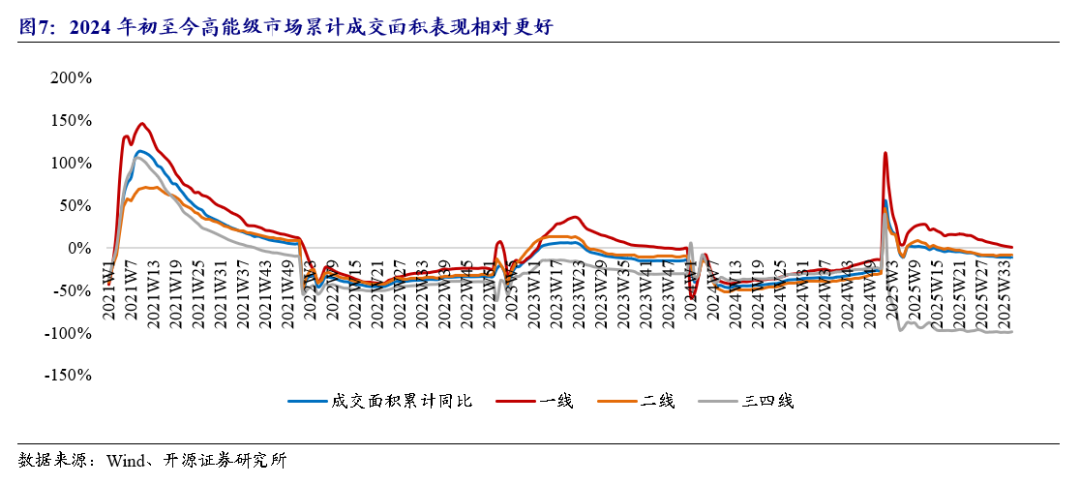

根据房管局数据,2025年第35周,全国68城商品住宅成交面积年初至今累计增速-10%。各线城市走势基本一致,一、二、三四线单周成交同比增速分别为-18%、-10%、-40%,年初至今累计增速1%、-8%、-98%。

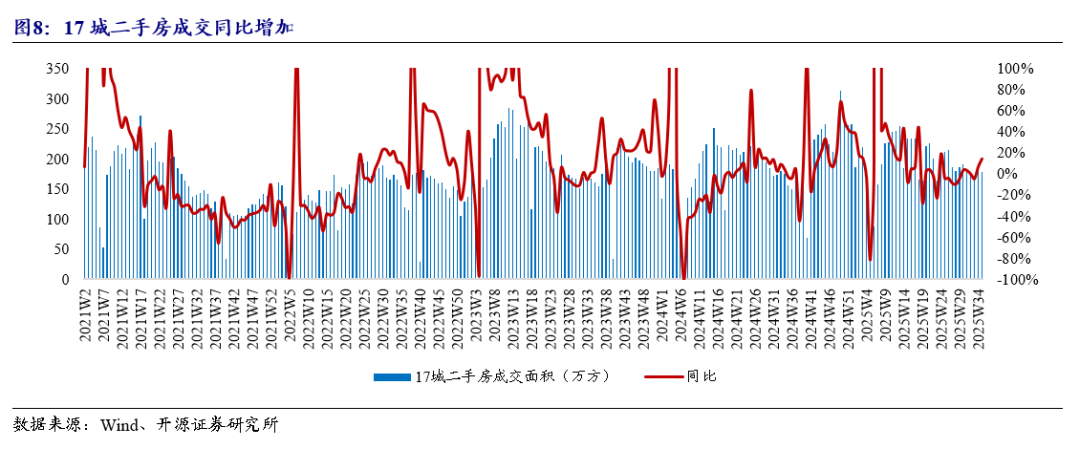

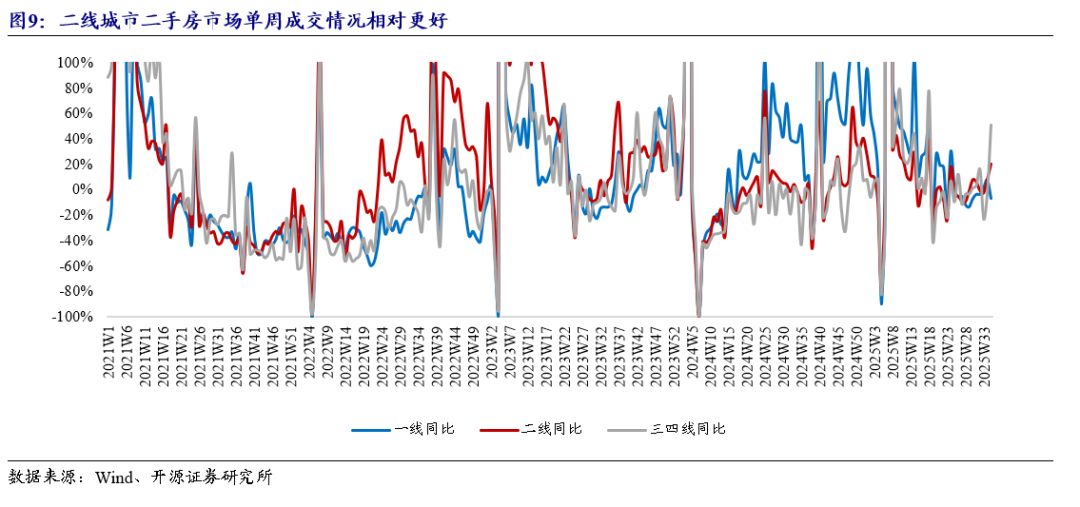

2.2、20城二手房成交面积同环比增加

2025年第35周,全国20城二手房成交面积为178万平米,同比增速+15%,前值+7%;年初至今累计成交面积6751万平米,同比增速+8%,前值+7%。

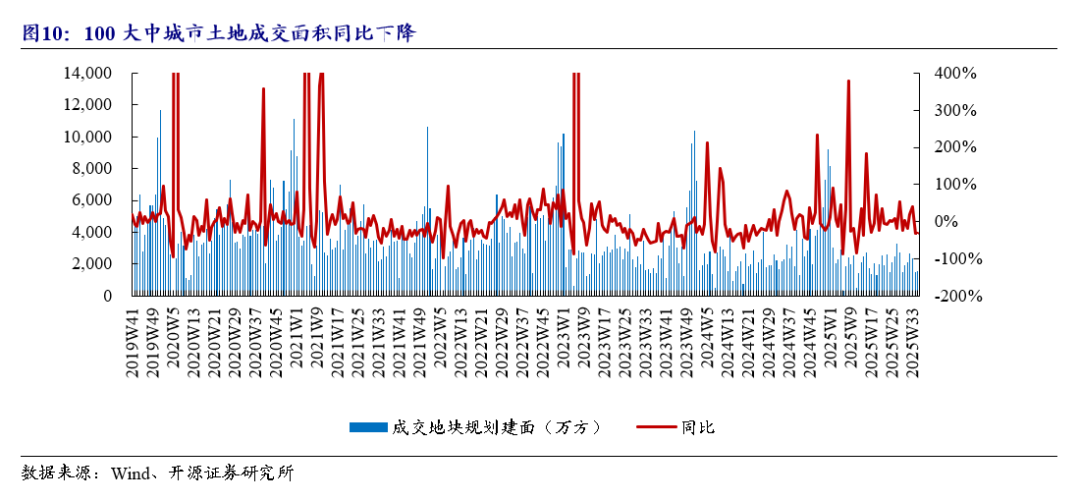

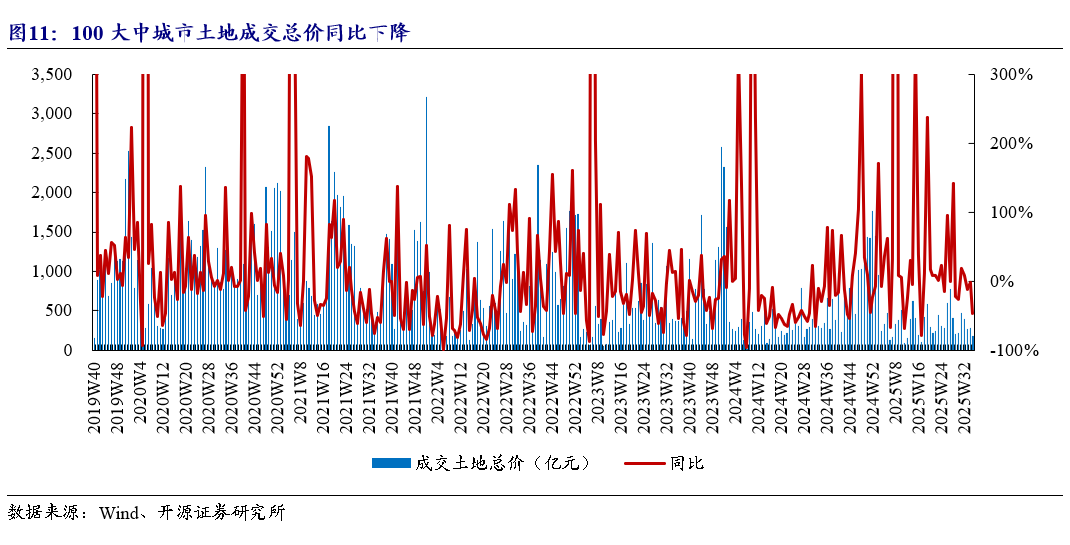

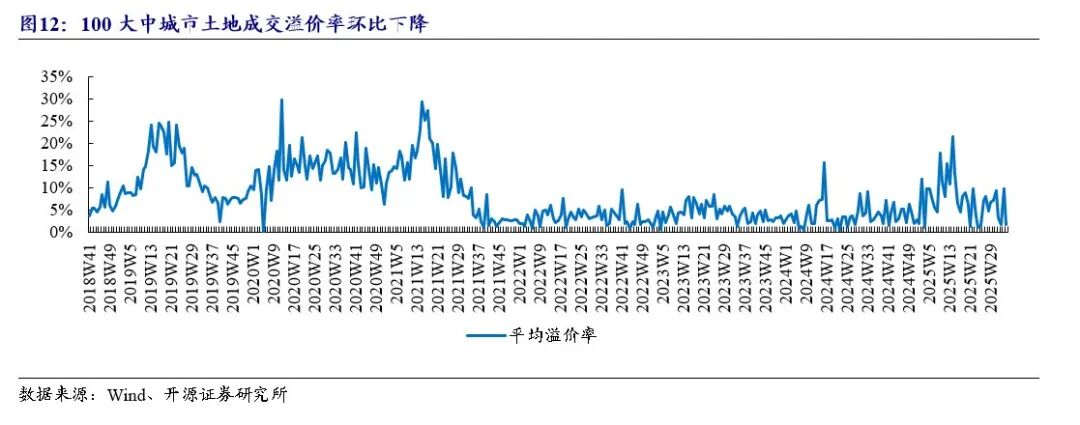

3、投资端:土地成交面积同比下降,成都土拍市场火热

2025年第35周,全国100大中城市推出土地规划建筑面积2791万平方米,成交土地规划建筑面积1568万平方米,同比下降32%,成交溢价率为1.6%。一线城市成交土地规划建筑面积74万平方米,同比下降46%;二线城市成交土地规划建筑面积563万平方米,同比下降32%;三线城市成交土地规划建筑面积931万平方米,同比下降30%。

郑州:成功出让1宗管城区宅地,河南民企河南屹立置业4.25亿元竞得地块,溢价率17.72%,位于市场南街北、金岱路西,用地性质为住宅用地,总用地面积36353.23m2,规划建筑面积90883.08m2,容积率2.5,起始价3.61亿元,起始楼面价3974元/m2。最终河南屹立置业有限公司以总价4.25亿元竞得地块,成交楼面价4678元/m2,溢价率17.72%。南通:南通海门成功出让2宗宅地,收金8.03亿元。编号HM-R25006地块,位于苏州路北、规划湘江路西侧,用地性质为住宅用地,总用地面积51333m2,规划建筑面积112932.6m2,容积率2.2,起始价3.81亿元,起始楼面价3370元/m2。最终南通市海门海泰置业有限公司以底价3.81亿元竞得地块,成交楼面价3370元/m2,溢价率0%。编号HM-R25009地块,位于扬子江路东侧,用地性质为住宅用地,总用地面积57333m2,规划建筑面积126132.6m2,容积率2.2,起始价4.23亿元,起始楼面价3350元/m2。最终南通市沪海房地产开发有限公司以底价4.23亿元竞得地块,成交楼面价3350元/m2,溢价率0%。成都:迎来3宗涉宅用地出让,总土地出让面积59950.12m2,总规划建筑面积133047.32m2,总起始价7.42亿元。最终2宗地块溢价成交、1宗地块底价成交,共收金7.62亿元。

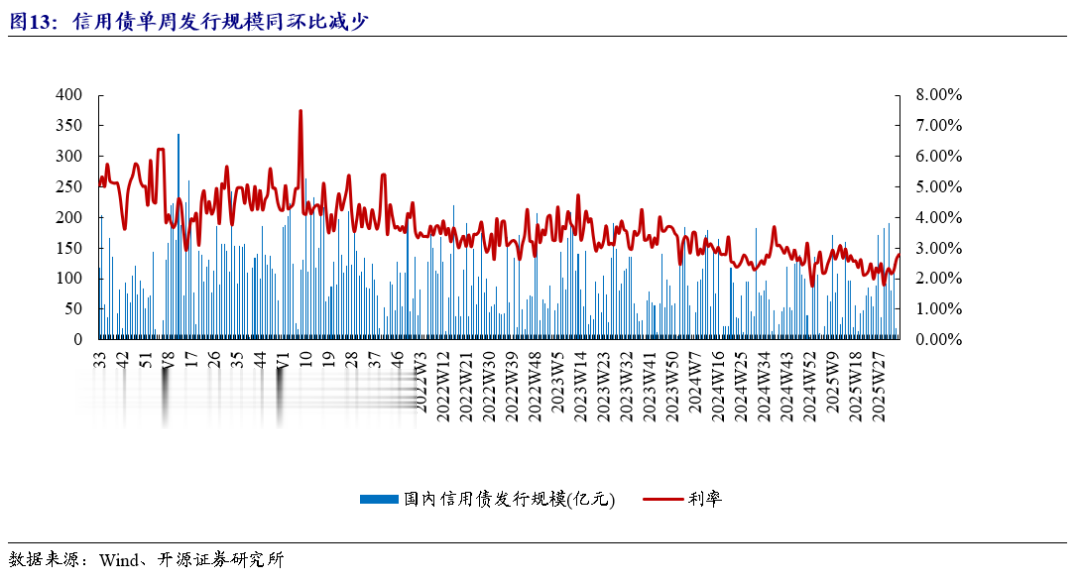

4、融资端:国内信用债发行规模同环比减少

2025年第35周,信用债发行19亿元,同比减少76%,环比减少85%,平均加权利率2.79%,环比增加15BP。信用债累计发行规模2749.3亿元,同比减少5%。

5、一周行情回顾

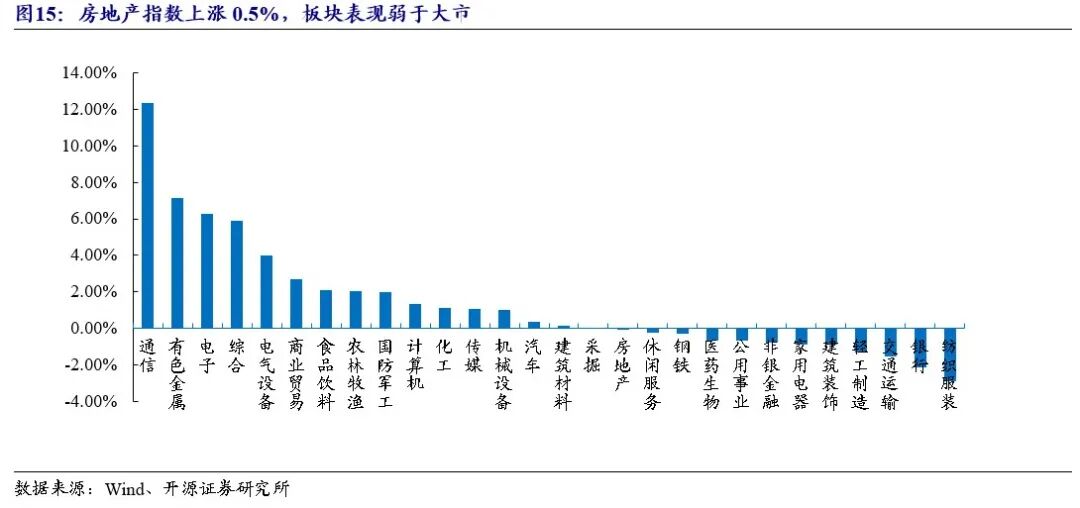

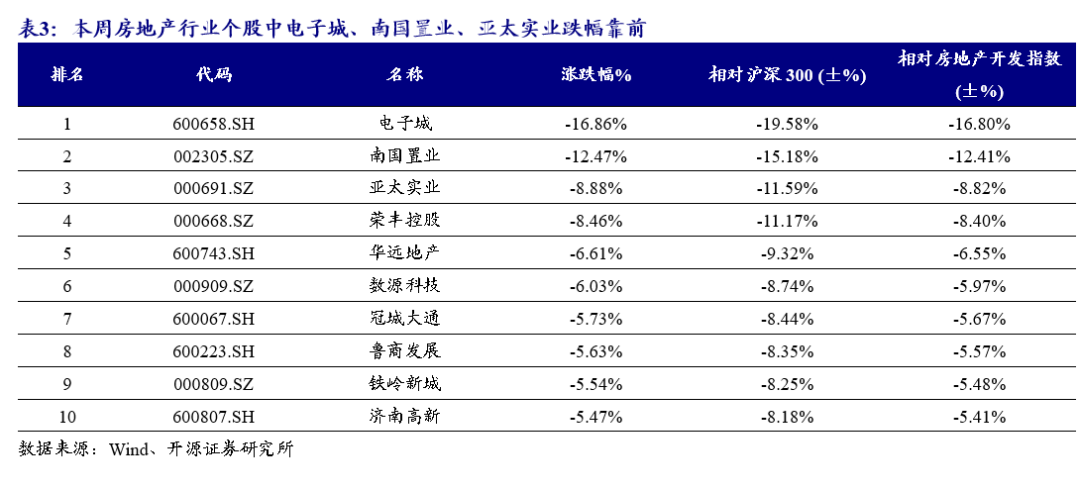

板块表现方面,本周(2024年8月25-29日,下同)房地产指数下跌0.06%,沪深300指数上涨2.71%,相对收益为-2.77%,板块表现弱于大市,在28个板块排名中排第17位。个股表现方面,房地产板块涨跌幅排名前5位的房地产个股分别为:*ST中迪、同济科技、莱茵体育、张江高科、华发股份,涨跌幅排名后5位的房地产个股分别为电子城、南国置业、亚太实业、荣丰控股、华远地产。

6、投资建议:维持行业“看好”评级

本周我们跟踪的68城新房成交同比下降,环比增加,20城二手房成交面积同环比增加。土地成交面积同比下降,溢价率环比下降。国内信用债发行规模同环比减少。本周上海发布新政,调减住房限购、优化住房公积金、优化个人住房信贷以及完善个人住房房产税等政策。成都迎来3宗涉宅用地出让,总土地出让面积59950.12m2,总规划建筑面积133047.32m2,总起始价7.42亿元。最终2宗地块溢价成交、1宗地块底价成交,共收金7.62亿元。我们认为,在各项促进房地产市场止跌回稳政策作用下,今年以来我国房地产市场整体朝着止跌回稳的方向迈进,在止跌回稳的过程中,房价仍可能存在小幅度震荡,期待后续在政策作用下,房地产市场进一步稳定。在更加积极的财政政策、适度宽松的货币政策下,存量收储及城中村改造工作有望加速推进,改善现有住房供求关系,加快止跌回稳进程,维持行业“看好”评级。

7、风险提示

市场信心恢复不及预期,政策影响不及预期。

研究报告信息:

证券研究报告:《新房成交面积环比增加,上海购房政策放松》

对外发布时间:2025年8月31日

报告发布机构:开源证券研究所

免责声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。