近期,华西证券(002926.SZ)披露2025年半年度报告,交出一份超预期的“成绩单”。受益于积极的财政政策与适度宽松的货币政策加持,叠加公司对资本市场机遇的精准把握,上半年营收、净利润实现跨越式增长,核心业务表现分化中凸显结构性优势,区域龙头地位进一步巩固。

中报净利暴增

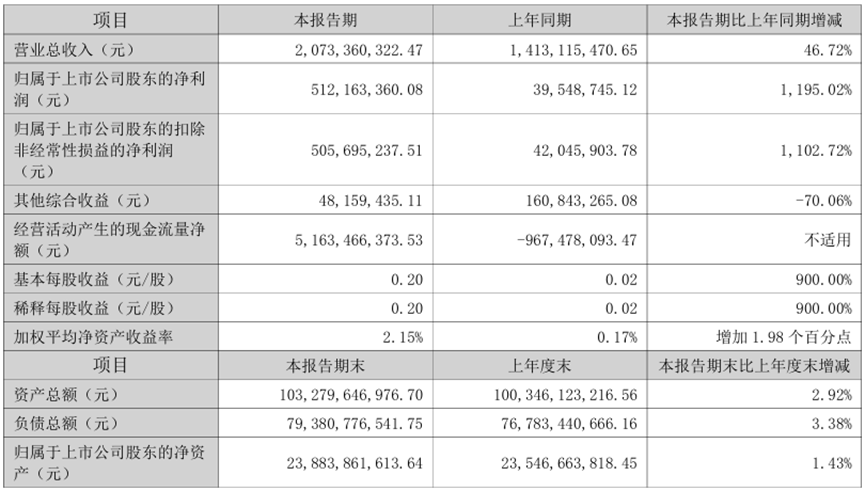

2025年上半年,华西证券经营业绩迎来“爆发期”。财报显示,公司实现营业总收入20.73亿元,较去年同期增加6.60亿元,同比大幅增长46.72%;归母净利润5.12亿元,较去年同期增加4.73亿元,同比暴涨1195.02%,增幅在券商板块中位居前列,盈利质量同步提升。

现金流与资本实力同样表现稳健。上半年华西证券经营活动现金净流入51.63亿元,较去年同期的-9.67亿元实现根本性扭转,资金造血能力显著增强;截至6月末,公司总资产1032.80亿元,较年初增长2.92%,资本规模稳步扩张。资产负债率76.86%,处于行业合理水平,风险抵御能力保持稳定。

三业务拉业绩上涨

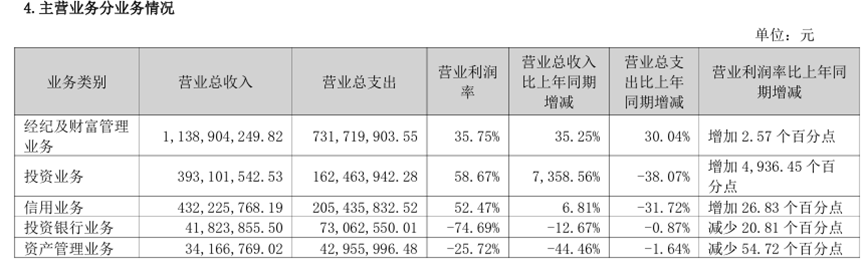

华西证券此轮业绩上涨主要受经纪、投资和信用业务这“三驾马车”拉动。

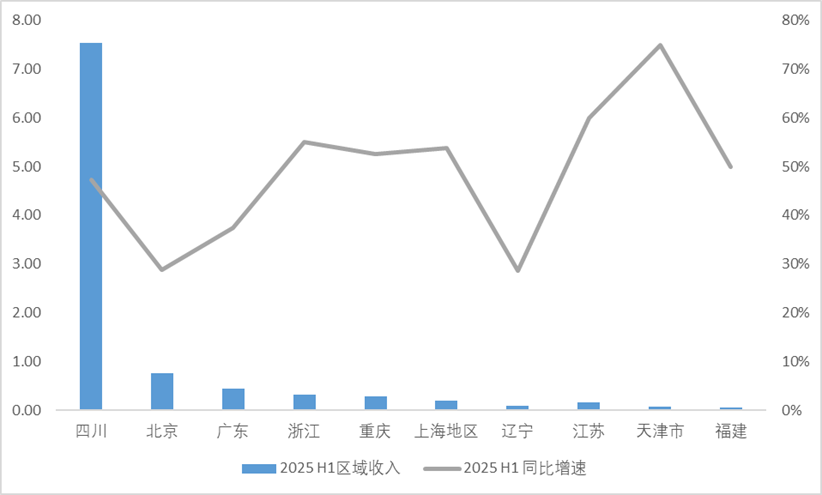

华西证券经纪业务在此轮A股市场行情中表现优异。从地区收入来看,四川、广东、浙江等地收入增速基本达到30%以上。

图1:华西证券各地区收入及增速表现

信用业务也受经纪业务的带动,2025年上半年收入为4.32亿元,同比增长6.81%。报告指出,2025年上半年两融规模较上年同期增长超40亿元,两融业务利息收入为5.34亿元,同比增长12%。

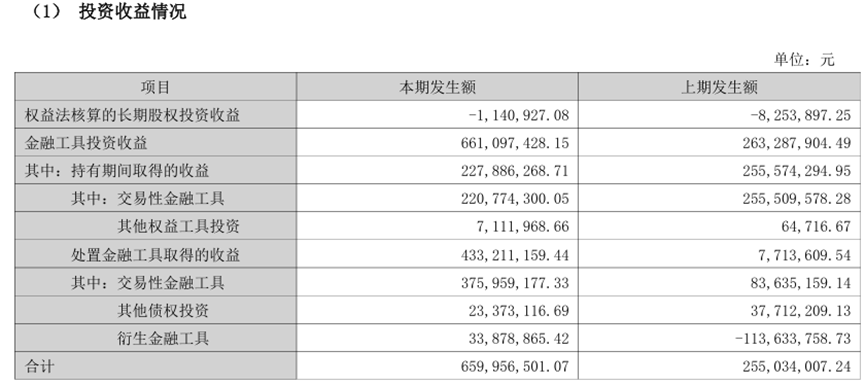

华西证券的投资业务是本次业绩报告的亮点,2025年上半年收入3.93亿元,同比增长73.59倍。从公司的投资收益表现中,我们看到公司处置金融工具取得收益显著高于去年同期发生额(同比增长61.86倍);并且与其他自营业务收入下滑的券商相比,其衍生金融工具这一项并未“翻车”。

与其他券商不同的是,华西证券领导自营业务(投资业务)的高管有两位,其中李丹(49岁)负责固收,朱卫华(43岁)负责衍生金融品和权益产品,两位负责人都很年轻,且都上任于2023年12月末,任职至今仅一年半。

华西证券其他两项业务业绩承压,投行业务本期有所走弱,较上年同期下降12.67%(承销团队业务下滑所致),而资管业务也受债市下行影响,较上年同期下降44.46%。

中期分红超两成

此外,公司还推出了2025年中期的分红公告,每10股派发红利0.4元,合计派现1.05亿元,占上半年归母净利润的20.5%。

华西证券2025年中报的业绩“爆发”,既是积极政策与市场交投活跃的共振结果,更离不开经纪、投资、信用业务的协同发力,区域深耕优势进一步夯实。

20.5%的中期分红比例,既兼顾股东回报与公司发展,也为中小券商特色化突围提供了可参考的路径,彰显区域龙头的经营韧性。