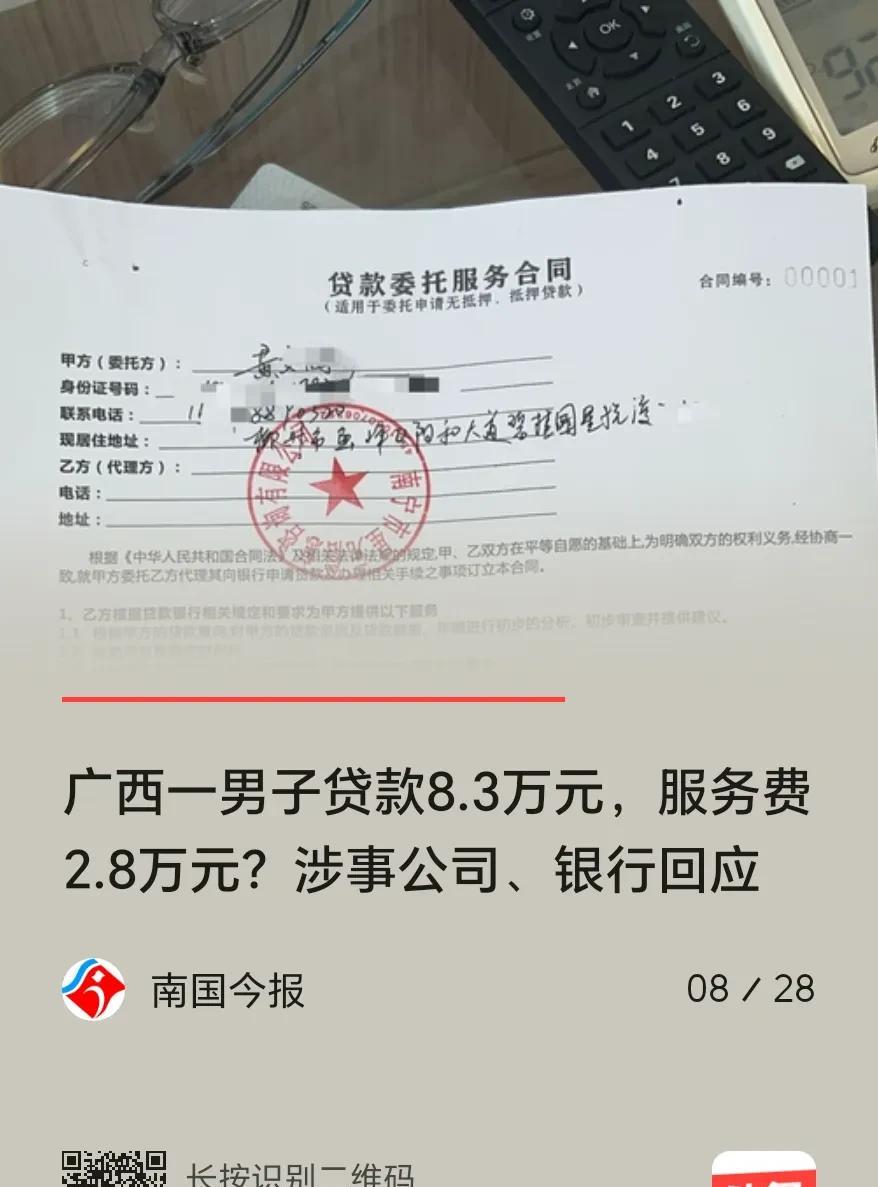

广西,一男子接到自称某银行信贷经理的电话,顺利办下8.3万元贷款后,不料,在中介公司的陪同下,被以“贷后管理”为由,将钱款转入第三方账户兜了一圈,最终竟被直接扣走了2.8万元,到手才5.5万元。中介公司坚称这是谈好的“一口价服务费”,但合同白纸黑字写的服务费本是2%。对此,银行则表示其与此事无关,建议报警处理。 据南国今报8月28日报道,2025年8月,市民黄明(化名)因资金需求,接到自称“银行信贷经理”的推销电话后,前往对方提供的地址,发现实际接待方为星元公司(化名)。 星元公司员工以“银行合作机构”名义,承诺为其办理低息贷款。 黄明没有多想,只要能贷下款来,就解决了自己的燃眉之急,遂与星元公司签订《贷款委托服务合同》,约定服务费按“银行实际放款金额的2%收取”。 随后,星元公司派员陪同黄明至某银行办理储蓄卡及面签手续,获批贷款8.3万元。 款项发放至黄明账户后,星元公司以“银行贷后管理需资金流水验证”为由,要求黄明将款项转至其朋友账户,再经朋友账户转至星元公司提供的第三方账户,最终由卢某某账户转回黄明账户。 转账过程中,星元公司声称黄明属“银行风控中高风险客户”,需冻结部分资金以“通过回审”,暗示其配合操作。 最终,黄明账户仅收回5.5万元,2.8万元被截留。 星元公司事后出示《客户融资核算明细》,有一栏标注“83000-28000=55000”,称2.8万元为双方协商的“一口价服务费”,但黄明表示该文件系为追回款项被迫签署。 星元公司辩称,服务费以《客户融资核算明细》为准,贷后转账是“防止银行抽贷”,否认威胁或暗示操作。 银行方回应,贷款程序合规,服务费争议与银行无关,并对第三方介入情况启动内部调查,还建议黄明可以去报警。 那么,从法律角度,黄明被截留的2.8万元到底能不能拿回来呢? 1、星元公司收取2.8万元服务费是否合法? 《民法典》第五百四十三条条规定,当事人协商一致,可以变更合同。 本案中,《客户融资核算明细》签署于资金已被中介公司控制、黄明处于明显弱势和被动地位之时,其签署行为的目的是“为了拿回那2.8万元”,而非真实自愿地同意变更服务费金额。 显然,该变更缺乏双方协商一致,不产生合法变更合同的法律效力。 同时,原《贷款委托服务合同》是星元公司为了重复使用而预先拟定的格式合同,其中关于服务费的条款可能属于格式条款。 而提供格式条款的一方有义务以显著方式提请注意并按要求说明,而其后单方出具的《客户融资核算明细》,实质上是对关键责任价格条款的重大变更,更应履行充分的告知和说明义务。 星元公司未能证明其就此项巨额费用变更向黄明进行了清晰说明和提示,该条款很可能被认定为未纳入合同内容,或因其显失公平而无效。 所以,从合同变更的合法性、格式条款的规制及公平交易原则来看,应以最初约定的2%服务费即1660元作为有效约定,星元公司超出该约定扣留2.8万元的行为,缺乏合同与法律依据,构成不当得利。 2、星元公司是否构成欺诈或胁迫? 《民法典》第一百四十八条规定,一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。 星元公司的员工冒充银行信贷经理进行电话推销,使黄明产生错误认识,误以为其是银行官方人员。 事后,以“银行贷后管理”、“防止银行抽贷”、“需要电话回审”等为由,诱导黄明进行复杂的第三方转账。 期间,星元公司隐瞒其收取高额费用的真实意图,整个过程刻意营造这是银行风控流程的假象。 在转账过程中,虚构“中高风险客户”需冻结资金的风控电话,并暗示配合才能拿回钱,利用黄明对银行贷款流程的不熟悉和心理上的紧迫感,使其在非完全自愿的情况下做出财产处分。 星元公司的行为涉嫌欺诈,其通过一系列精心设计的话术和流程,让黄明陷入了“此操作是银行贷款必要流程”的错误认识,并基于该错误认识,做出了同意转账和最终签署文件的意思表示。 因此,即便认可《客户融资核算明细》的效力,黄明也有权撤销该2.8万元服务费的约定。 3、银行是否需对第三方公司的行为承担责任? 《民法典》第四百六十五条第二款规定,依法成立的合同,仅对当事人具有法律约束力,但是法律另有规定的除外。 黄明与银行之间签署贷款合同关系,以及黄明与星元公司之间的服务合同关系,系两个相互独立的法律关系,银行并非黄明与星元公司之间服务合同的当事人,因此原则上不对该合同纠纷负责。 这意味着,除非黄明有证据证明银行与星元公司之间存在合作等关系,而银行在贷款过程中存在审查、管理等方面的过失,否则,黄明无权就2.8万元服务费向银行主张赔偿。 对此,大家怎么看? 欢迎关注@洋仔说法留言讨论!

评论列表