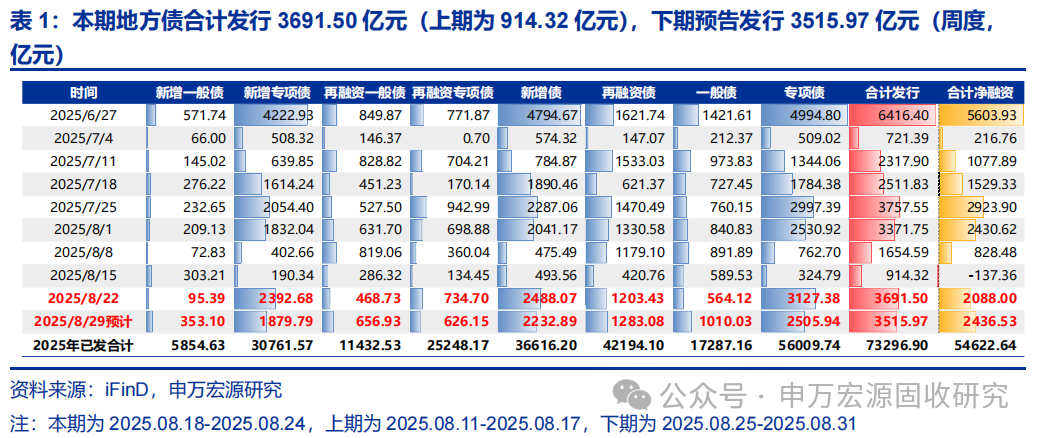

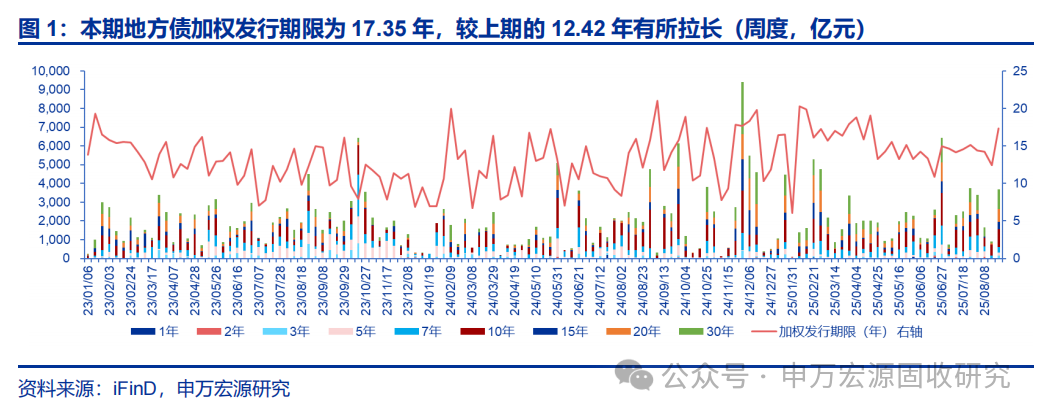

本期地方债发行与净融资发行环比皆大幅上升,预计下期地方债发行和净融资继续保持高位。本期(2025.8.18-2025.8.24)地方债合计发行/净融资3691.50亿元/2088.00亿元(上期为914.32亿元/-137.36亿元),下期(2025.8.25-2025.8.31)预计发行/净融资3515.97亿元/2436.53亿元。从加权发行期限来看,本期地方债加权发行期限为17.35年,较上期(2025.8.11-2025.8.17)的12.42年有所拉长。

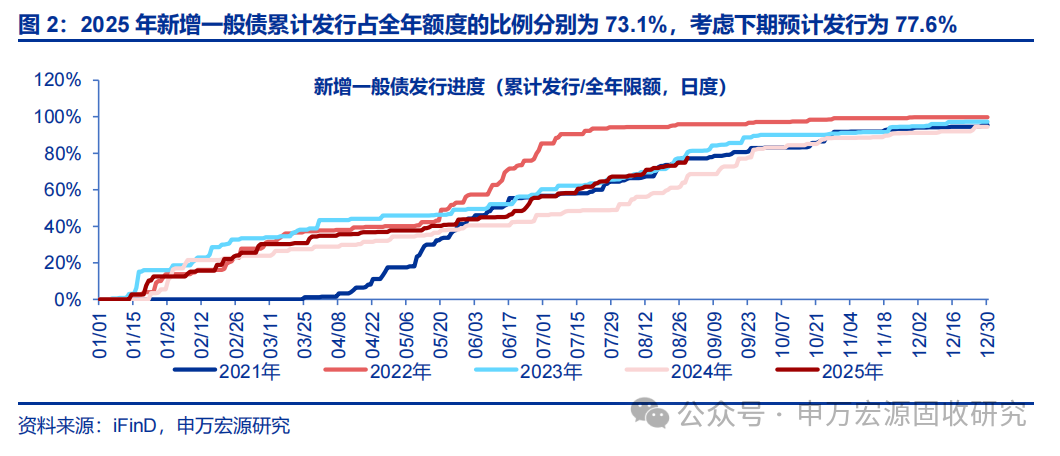

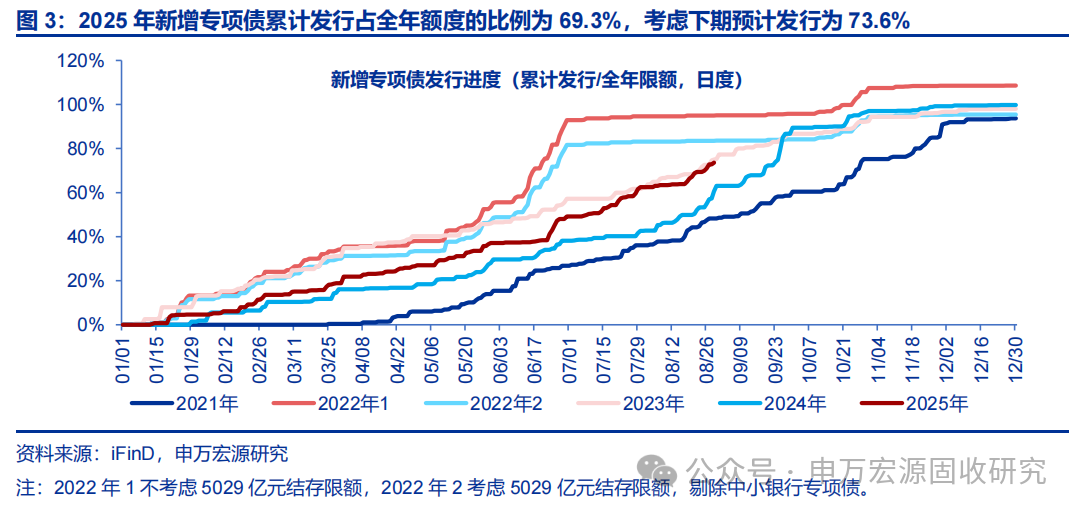

本期新增地方债发行开始提速,当前累计发行进度高于2024年同期,但与2023年同期相当。截至2025年8月22日,新增一般债/新增专项债累计发行占全年额度的比例分别为73.1%和69.3%,考虑下期预计发行为77.6%和73.6%。2024年累计发行进度分别为61.1%/52.1%和67.7%/60.6%,2023年累计发行进度分别为73.7%/69.0%和80.7%/75.1%。

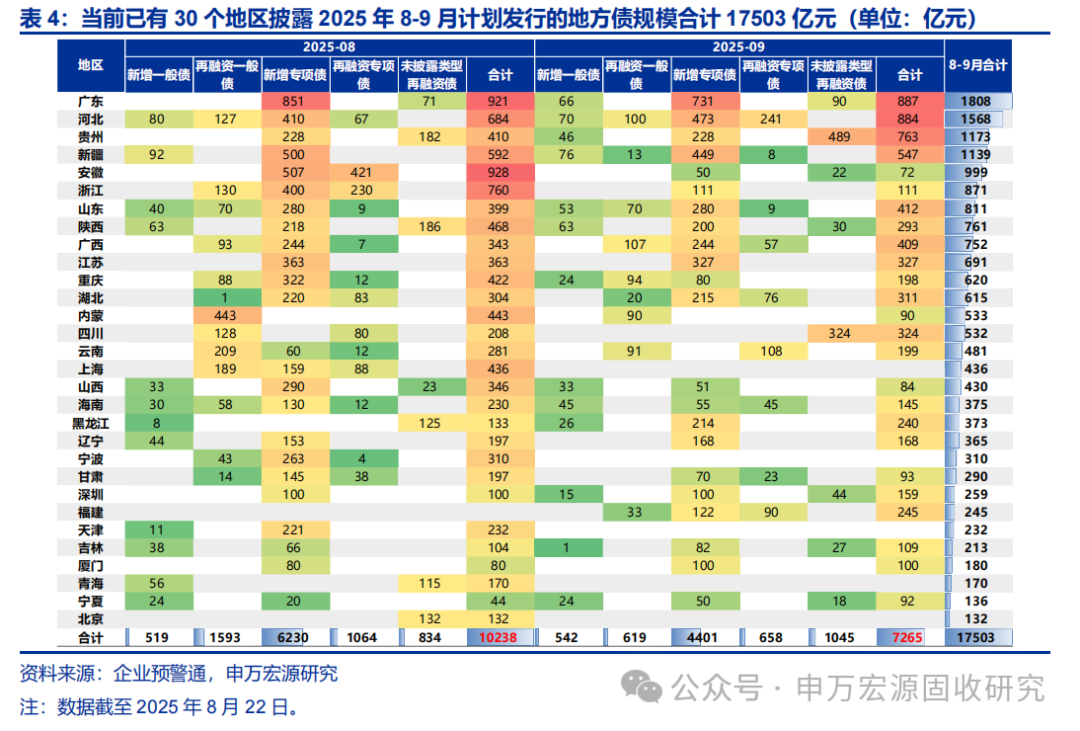

2025年8-9月计划发行的地方债规模合计17503亿元,其中新增专项债为10630亿元。截至2025年8月22日,已有30个地区披露2025年8-9月计划发行的地方债规模合计17503亿元(8-9月分别为10238亿元和7265亿元),其中新增专项债为10630亿元,去年同地区同期发行分别为20911亿元和15402亿元,去年全国同期发行分别为24839亿元和18244亿元。

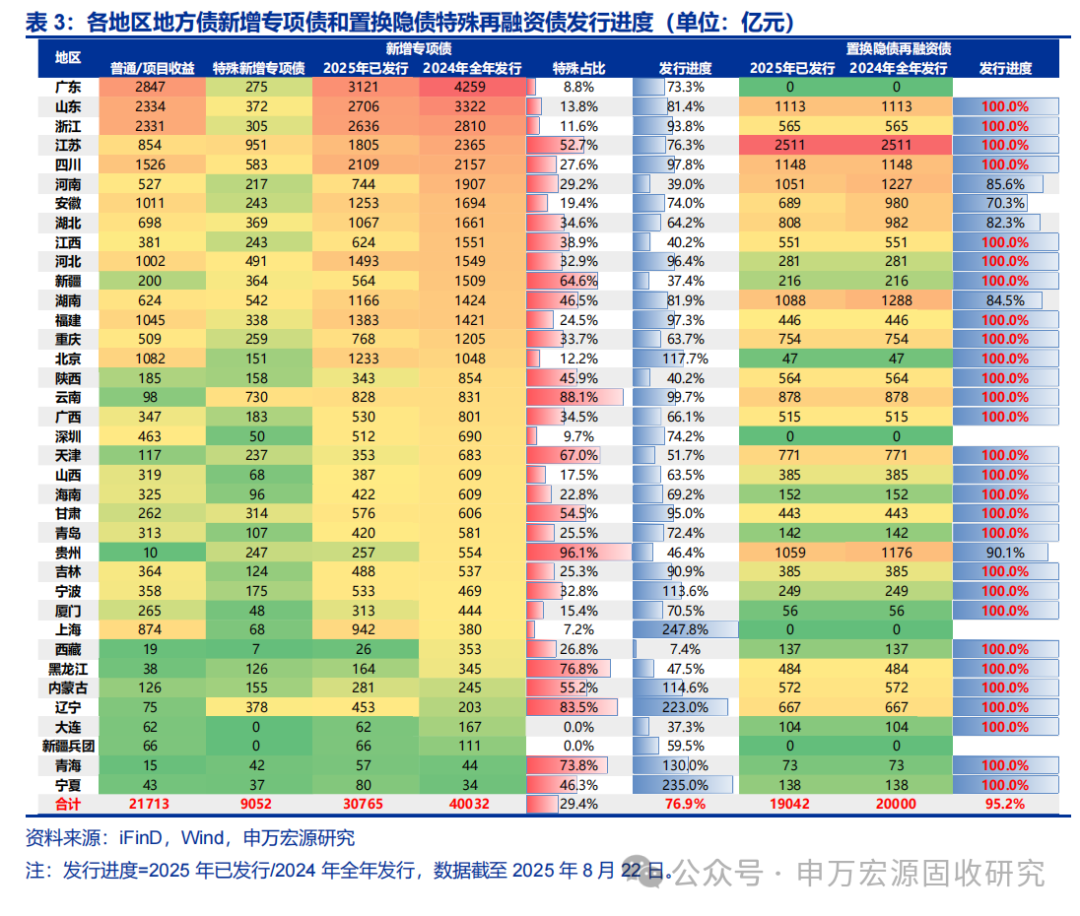

本期发行特殊新增专项债975亿元,置换隐债特殊再融资债发行212亿元,偿还存量债务特殊再融资债发行33亿元。截至2025年8月22日,特殊新增专项债累计发行9052亿元(本期发行975亿元);置换隐债特殊再融资债累计已发行19042亿元(本期发行212亿元),发行进度达95.2%,其中浙江等28个地区已全部发完(本期无新增地区);同时,本期贵州发行一只规模为33亿元的偿还存量债务的特殊再融资债。

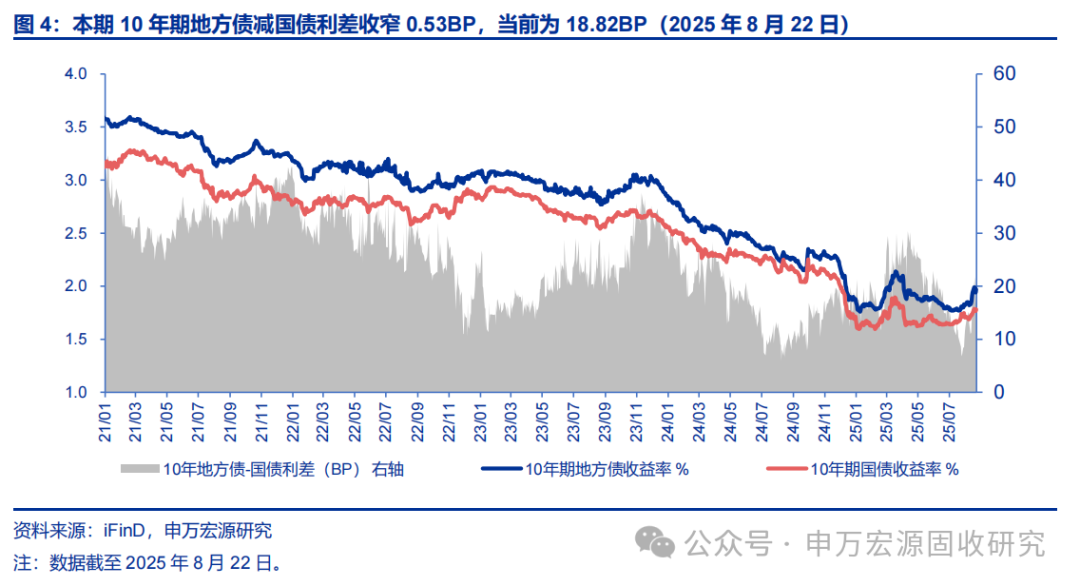

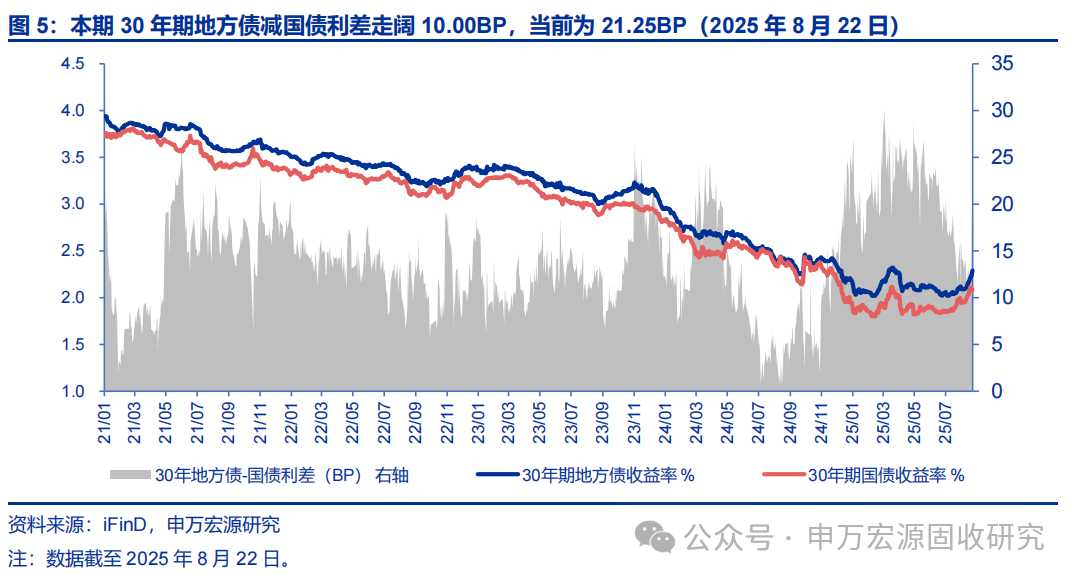

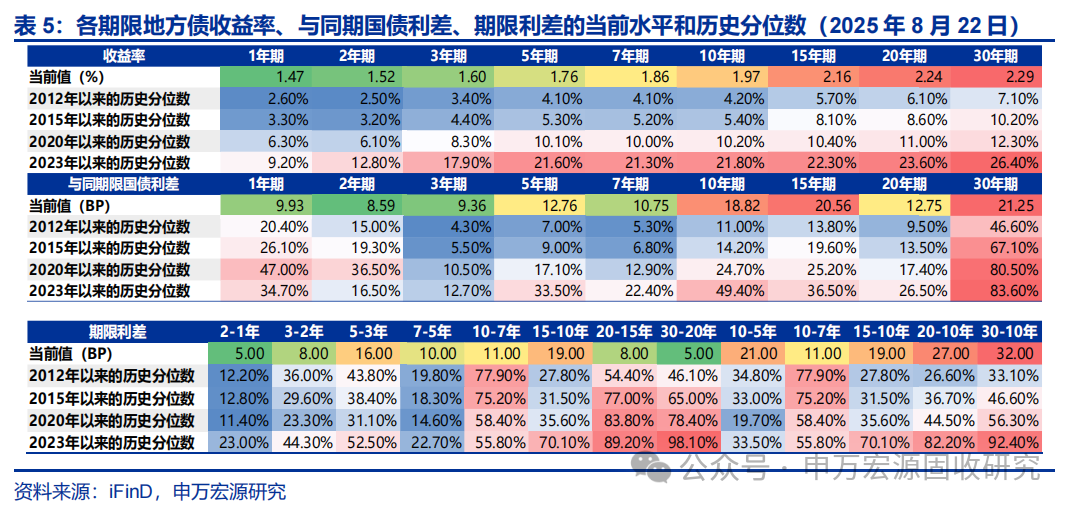

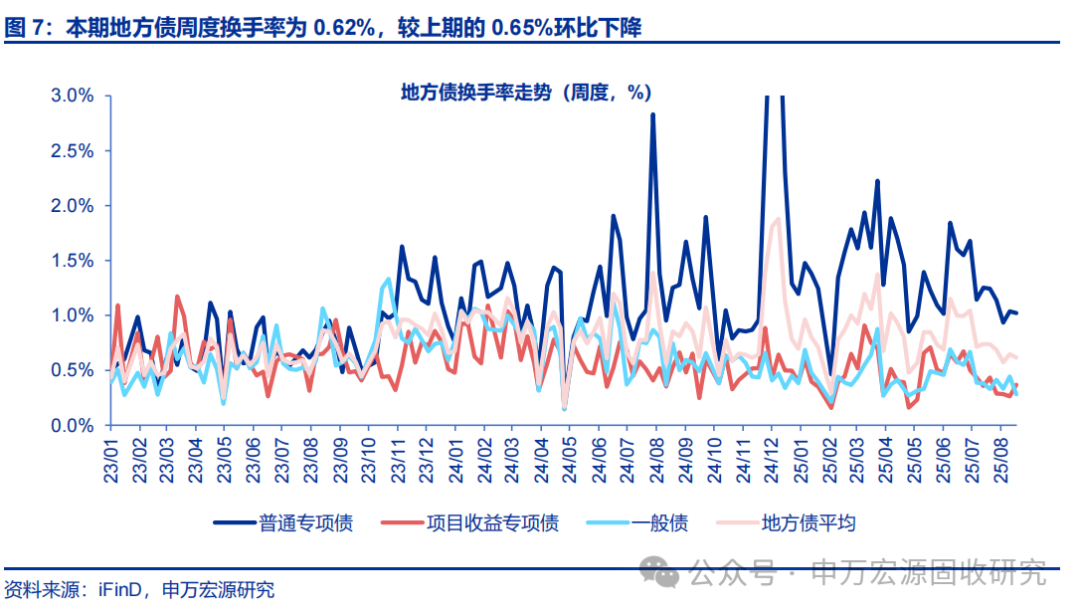

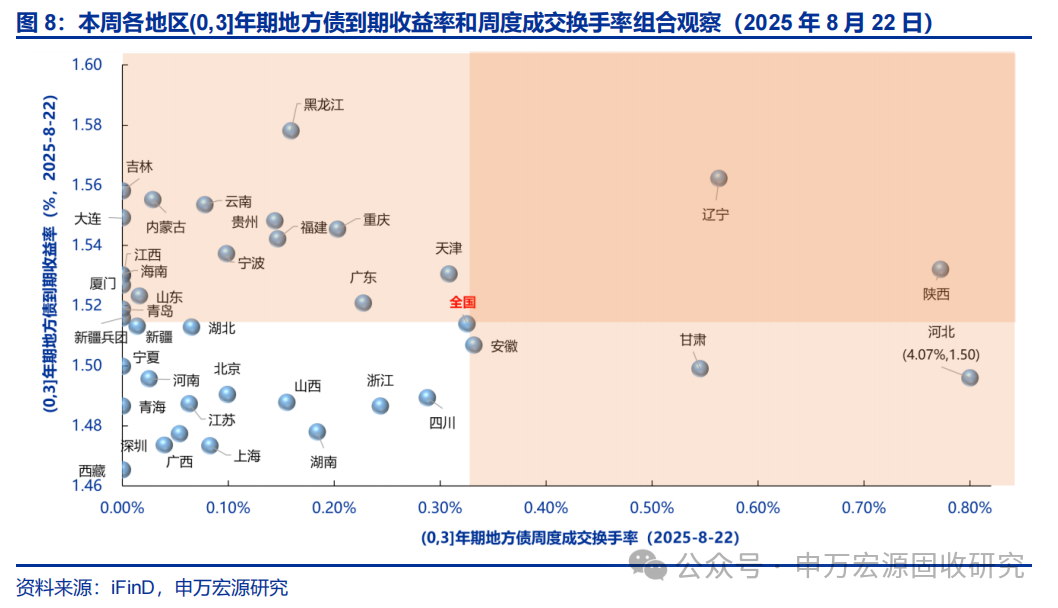

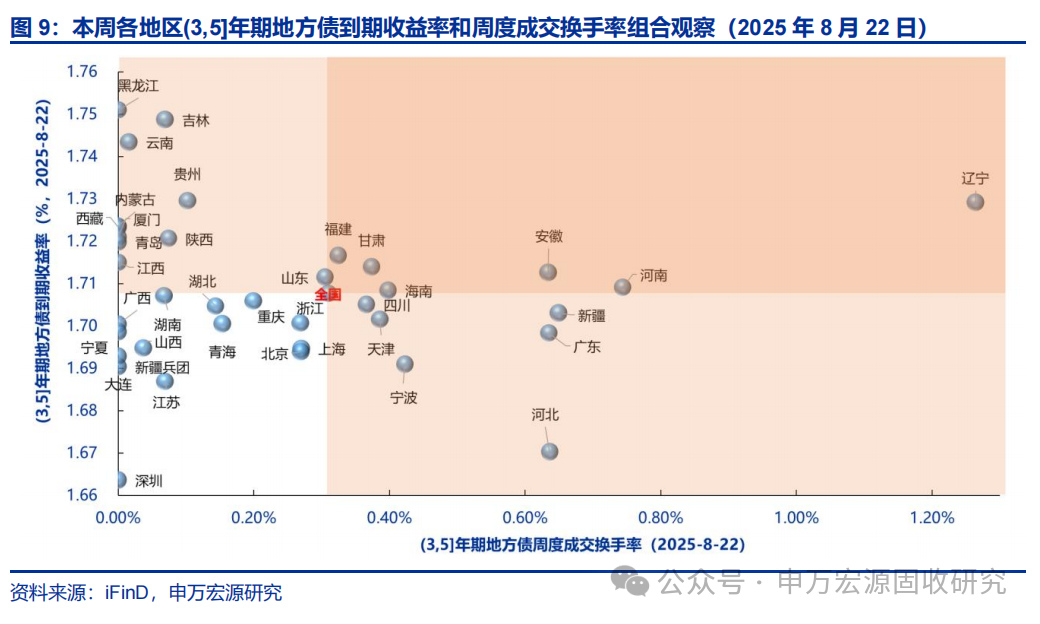

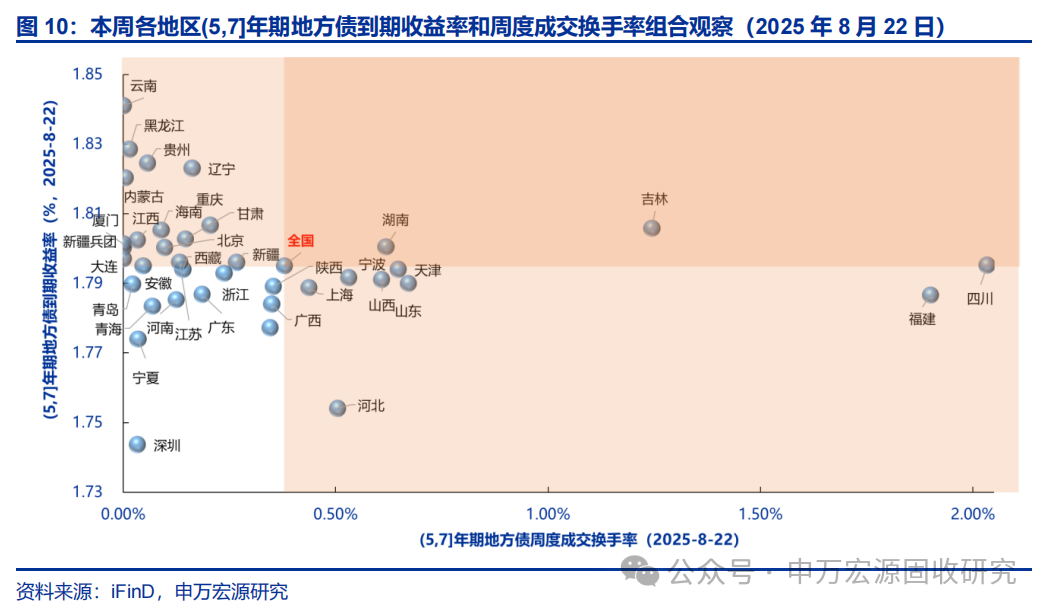

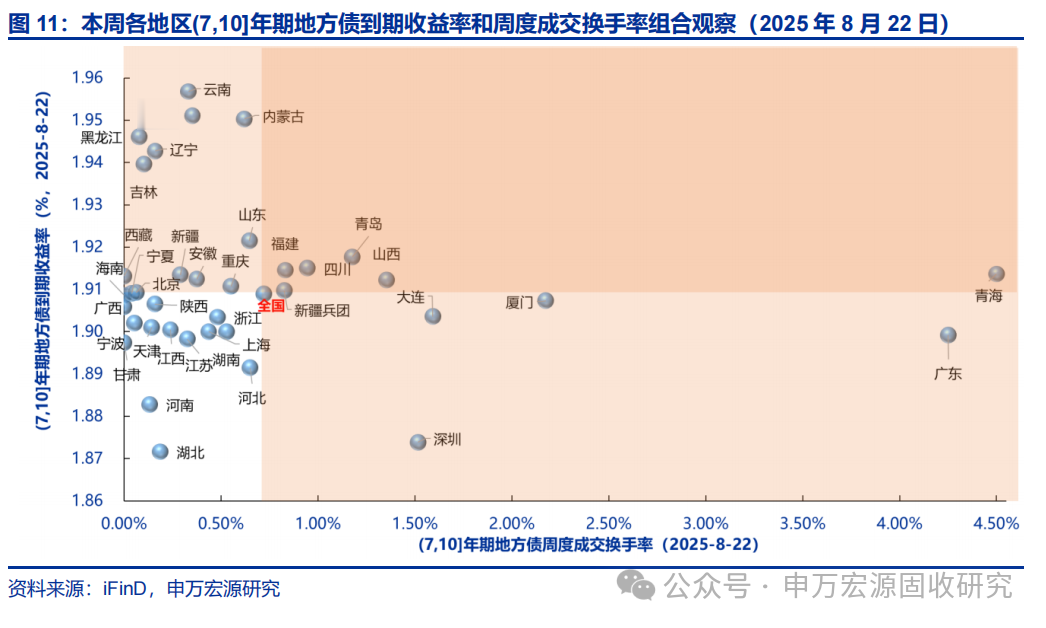

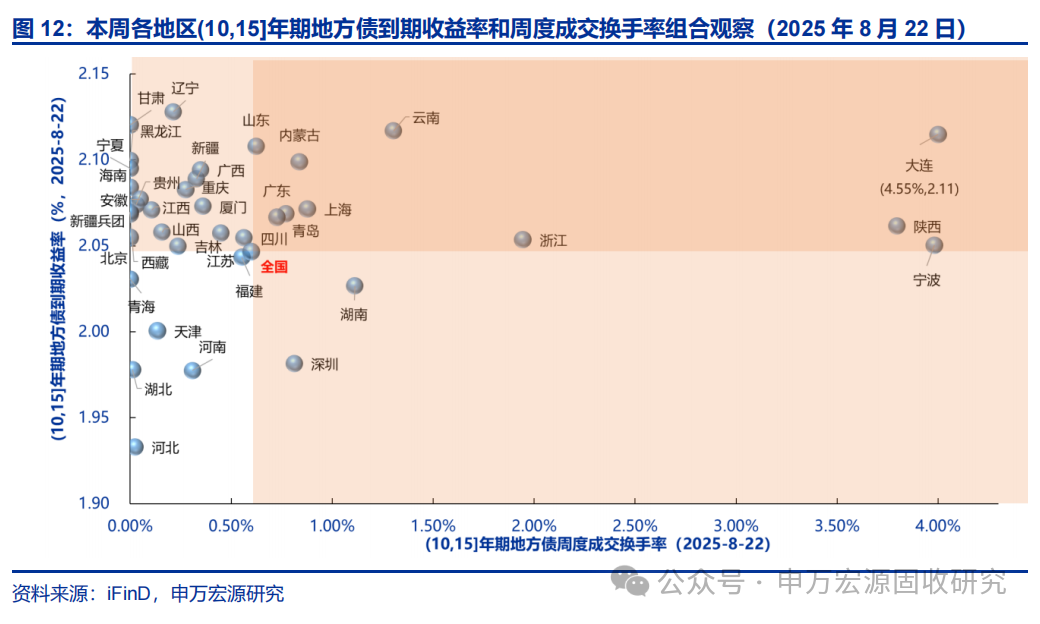

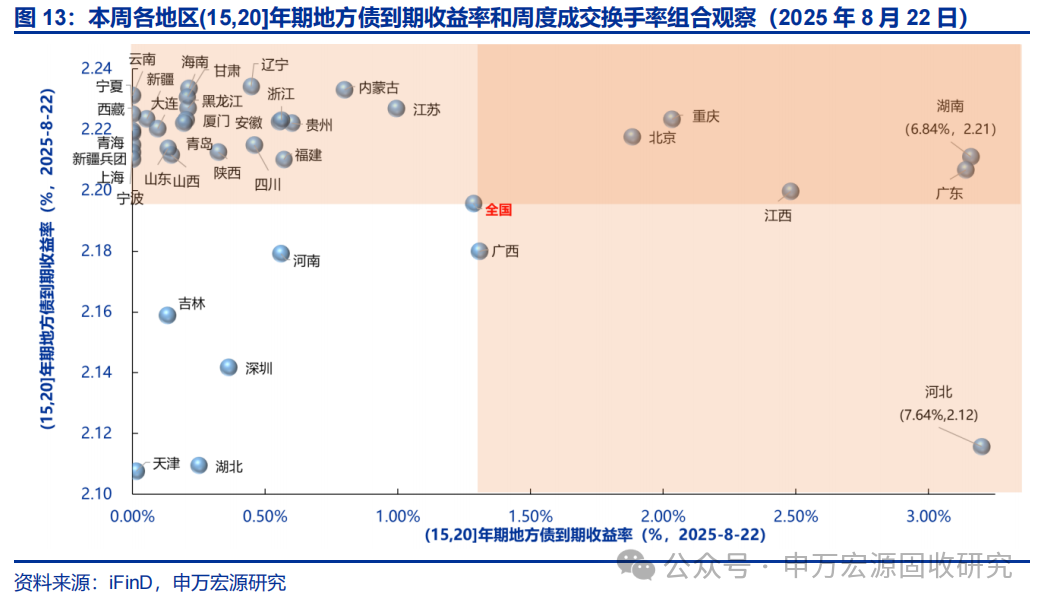

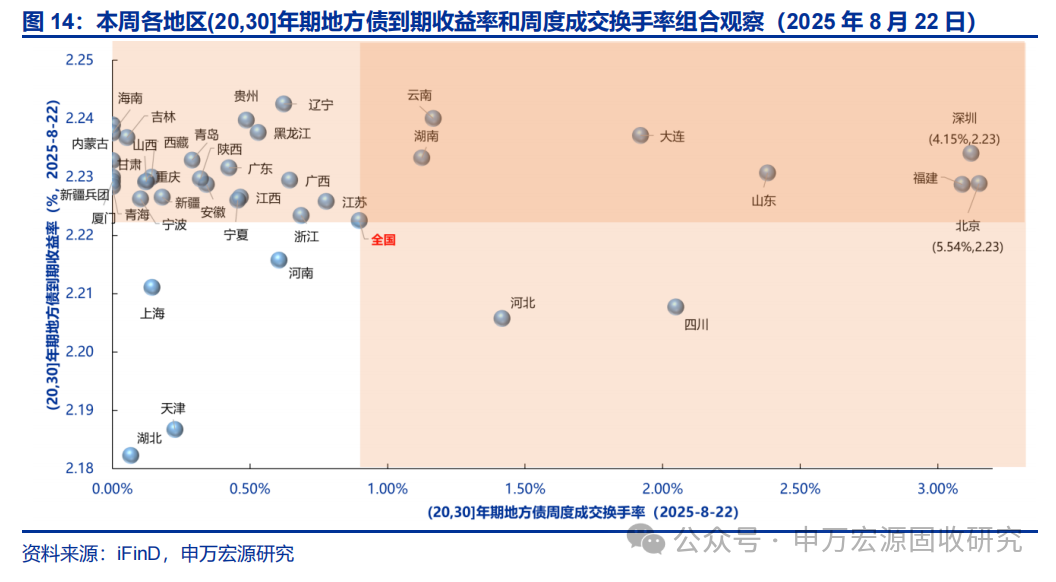

本期10Y地方债减国债利差收窄,30Y地方债减国债利差大幅走阔,周度换手率环比下降。截至2025年8月22日,10年和30年地方债减国债利差分别为18.82BP和21.25BP,较2025年8月15日收窄0.53BP和走阔10.00BP(2025年8月15日分别为19.35BP和11.25BP),分别处于2023年以来历史分位数的49.40%和83.60%。本期地方债周度换手率为0.62%,较上期的0.65%环比下降。本青岛、四川、青海等地区7-10Y地方债收益率和流动性皆优于全国水平。

当前地方债减国债利差挖掘性价比并不高。以10年期地方债为观察的锚,2018年以来利差的调整顶部或在发行加点下限的基础上上浮20-25BP左右,底部或在发行加点下限附近,当前地方债与国债利差的顶部或在30-35BP上下,底部或在5-10BP上下。

风险提示:部分数据统计可能不完全,数据统计存在误差。

正文

1.本期地方债发行量上升,加权发行期限拉长

2.本期30Y地方债减国债利差大幅走阔,周度换手率环比下降

3.风险提示

部分数据统计可能不完全,数据统计存在误差。