观点网8月25日,绿城服务召开了2025年业绩发布会。据参会投资者透露,出席本次会议的管理层有董事会主席杨掌法、行政总裁金科丽、首席财务官张玲波。

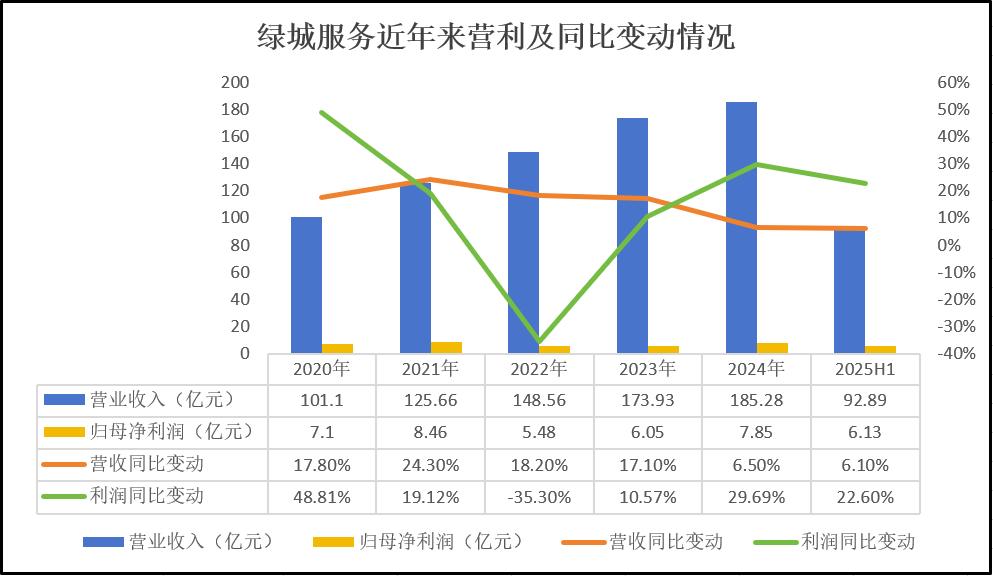

在业绩会前两天,绿城服务公布了上半年的业绩报告,期内实现营收92.89亿元,同比增长6.1%;录得毛利18.08亿元,同比增长8.9%,毛利率则同比上升0.5个百分点至19.5%;

另外,公司核心经营利润达10.74亿元,同比增长25.3%;期内利润为6.29亿元,同比增长22.2%,归母净利润同比增长22.6%至6.13亿元。

业绩会上,杨掌法表示,物业行业的范围在不断地延展,尽管增量住宅规模在下降,但是存量住宅、非住业态和城市服务在不断放量,行业还处在发展的上升期,市场足够大。

同时,物业仍然是一个绝对分散、相对集中的行业,随着行业的发展,集中度将逐步提升,但还需要时间,谁能抢占这个时间的窗口,就能引领新阶段的发展。

针对近年来爆发的城市物业费降价风波,杨掌法则认为,本质是服务品质的竞争,是服务同质化下的价格竞争。因此在他看来,谁能为客户提供好的服务,谁就会有市场。

“我们认为高质量市场的竞争其实都是自己与自己的竞争,有没有深度的服务设计?有没有靠谱的服务能力?总之,行业势必会更加开放,对企业的要求也必然更上一个台阶。”

被抛弃的科技服务

年初时,绿城服务提出了2025年市拓年饱和营收不低于40亿元的外拓目标。从公司交出的期中答卷来看,完成这一目标的进度有些慢。

今年上半年,该公司实现新拓年饱和营收15.2亿,同比基本持平;其中住宅业态占比47.5%,非住业态占比52.5%;新签项目平均物业费为3.7元/平方米·月。

相比于40亿的目标,绿城服务仅完成了38%的考核,不过杨掌法对此却表示:“上半年外拓尽管与年初的目标相比有一定的差距,但整体符合我们高质量发展的目标要求。”

他指出,公司专业板块实现多赛道的协同发展,城市服务领域取得了突破性的进展,联动拓展了242个优质项目,尤其是物业+文化、物业+科技等创新内容得到了有效的培育和发展。因此,尽管离目标相比有一定的差距,但在某些方面也是基本实现了预期。

报告期内,绿城服务共退出合同面积1732.8万平方米,其中退出在管项目面积1201.4万平方米,储备项目面积531.4万平方米。截至期末,公司在管规模达5.36亿平方米,储备规模3.47亿平方米。

将时间拉长来看,绿城服务的营收增速难以避免地放缓了。今年上半年,录得增速为6.1%,而2024上半年的增速为10.6%。

物业服务板块作为公司业务压舱石,依然是最大的收入和利润来源,报告期内收入达66.33亿元,占整体收入的71.4%,同比增长10.2%;另外,园区服务收入13.57亿元,占整体收入的14.6%,同比下降6.0%;咨询服务收入12.99亿元,占比14.0%,同比增长0.6%。

值得注意的是,绿城服务这次交出来的业绩报告中,业务部分不再包括科技板块了。

2022年,该公司首次在财报上将科技服务板块从园区服务板块独立出来,实现了从“三驾马车”到“四轮驱动”的转变;同时整合了4家科技公司成立绿城科技集团,进行独立市场化运作。

当时公司管理层就趁机提出2025年实现500亿营收,其中科技服务占到5%。也就是说,按照原定计划,科技板块的营收要在今年达到25亿元规模。

如今已进入2025年,且进度条已过半,结果在公司中期业绩报告中,没有了科技服务的独立介绍,旗下业务布局从“四轮驱动”倒退回当初“三驾马车”。

公司方面解释称,为了能够更清晰的反映集团业务布局,同时考虑集团咨询服务与科技服务在客户群体上的较高重合性,经审慎研究及讨论,集团决定将主营业务进行分类调整:将科技服务归类至咨询服务板块中的管理咨询服务。

今年上半年,绿城服务管理咨询服务实现营收约2.87亿元,占总营收比例3.1%。显然,当初定下的目标是完不成的了。

“深化改革”是绿城服务本次业绩会上的关键词之一,行政总裁金科丽不止一次提及只有深化改革,才能突围而出。

实际上,绿城服务这几年一直在进行变革,比如在组织架构上,该公司在2022年就进行了一次大刀阔斧的“改革”,以大本营杭州作试点,将区域内的城市公司合并融合为一个区域公司,组织架构也从原先的多层级变为2.5级管理层次。

试点成功后,绿城服务将这一变革推广至全国,到了2023年便由原来的47家城市公司,精简至12家区域公司。今年上半年,该公司通过持续深化改革,精简提效,实现管费下降一个百分点。

关于下半年的展望,金科丽表示,存量项目强调回款保障与成本精细化,增量项目推广“多晶覆盖”实现效益持续改善,全年目标效益改善大于15%,园区户均产值提升大于10%。有利润的收入,有现金流的利润才能实现企业良性运营。

杨掌法也指出,绿城服务从下半年开始要从改革走向深化改革,对于2025年的年度业绩指引保持不变,并延续半年报的态势,尤其要实现现金为王,效益为先,规模高质量增长。

不过从上半年的情况来看,绿城服务的收款工作似乎并没有很顺利。

两年前,绿城服务方面就表示要着重对累积的应收账款进行回收。然而这两年,公司贸易应收款项规模还是不断攀高。

于2023年、2024年以及2025上半年各期末分别为46.54亿元、53.8亿元、68.38亿元,同比增速分别为21.2%、15.6%、14.6%;同期,公司营业收入的同比增速分别为17.1%、6.5%、6.1%,均低于应收款增速,两者并不同步。

绿城服务首席财务官张玲波表示,应收账款增长的因素有多个方面。从外部因素来看,物业行业一般集中在第四季度或12月份收款,因此上半年的收款往往没那么好;同时,经济下行的压力也是公司应收账款增长的因素。

从内部因素来看,公司业务的扩大导致了应收账款规模的自然增长;另外在结构上,公司上半年非住业态的营收占比上升到30%,该业态项目存在一个较长的结算账期,往往都是先提供服务后再结算款项,所以也会导致应收款的余额增加。

“还有一个因素是新房的领房率在这几年出现了下跌,可能需要时间上的沉淀来拉动业主的回款。”

报告期内,公司贸易应收款项亏损拨备约5.88亿元,计提比例约8.59%,而去年全年计提减值规模约为5.37亿元。很明显,随着应收账款规模的扩大,计提减值的亏损也更多。计提减值后,公司账上贸易应收款项余额约62.5亿元,较上年末增长29.1%。

张玲波指出,从应收款余额客户结构来看,C端占比是55%,B端占比39%,G端占比6%,与去年相比比例几乎一样,整体风险是可控的。

“在2025年全年的回款目标上,我们要求回款率是不低于去年,应收款的余额在年底得到有效控制。同时我们也非常有信心(实现)经营性净现流覆盖1倍以上的净利润。”