事项:

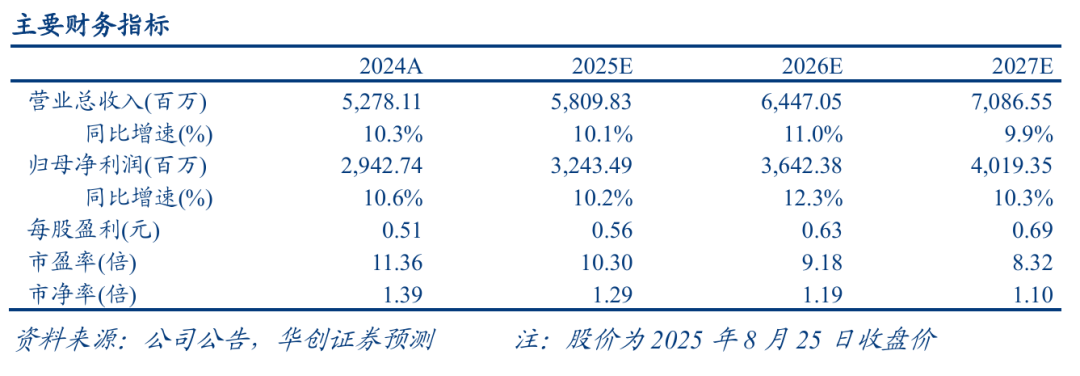

江苏金租发布2025年半年报。2025H1实现营业总收入30.1亿元(同比+14.9%),归母净利润15.6亿元(同比+9.0%)。

2025Q2单季度营业总收入14.6亿元(同比+9.6%/环比-5.3%),归母净利润7.9亿元(同比+9.7%/环比+2.7%)。

评论:

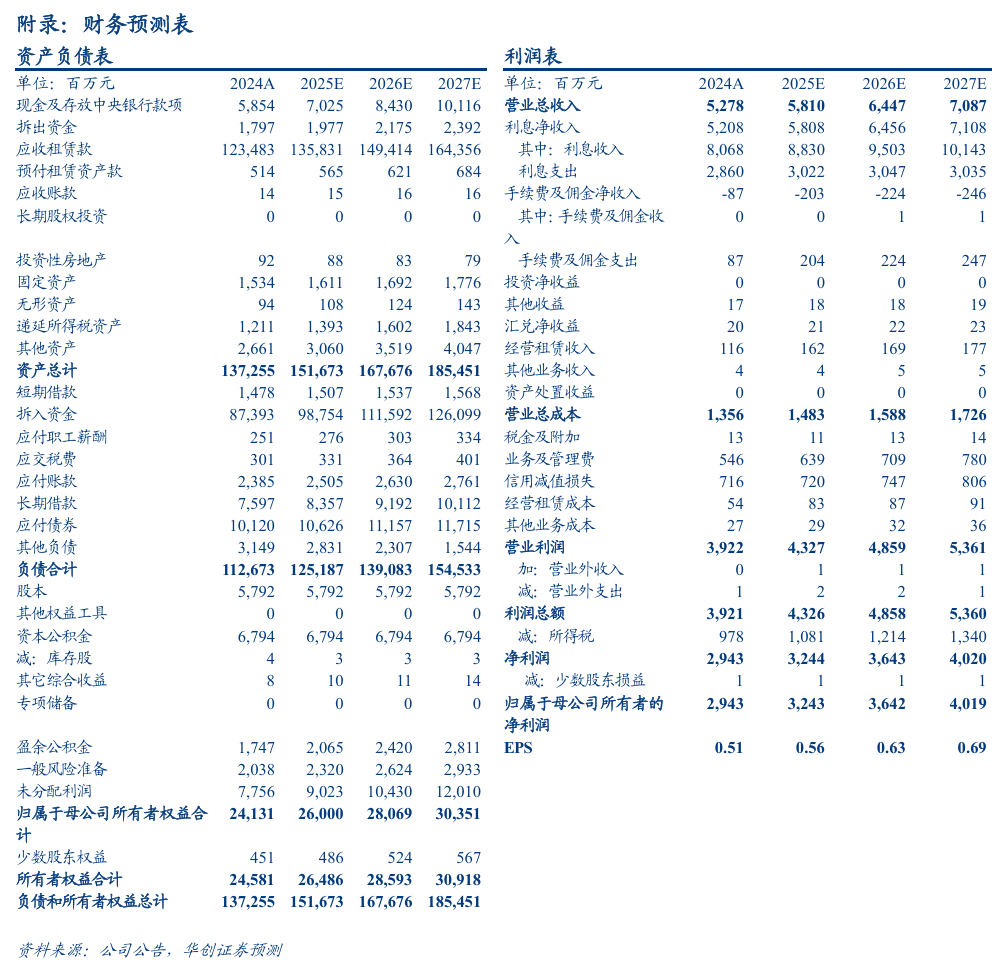

资产规模稳步增长,聚焦绿色能源与新兴服务领域。报告期末,公司融资租赁资产余额达1481亿元,同比+15.9%。在资产投向方面,清洁能源、交通运输、工业装备作为三大压舱石板块,资产余额分别为387亿元、286亿元和198亿元,同比分别+18.7%、+19.4%和+11.2%,为公司提供了稳定的基本盘。现代服务和农业装备板块展现出强劲的增长潜力,资产余额同比分别+41.1%和+20.2%。

负债成本管控出色,净利差走扩。2025H1,公司实现利息净收入30.4亿元,同比+18.5%。经测算,公司年化平均生息资产收益率为6.20%(同比-0.44pct),反映了宏观利率环境及市场竞争的影响。然而,公司通过主动扩大长期借款规模等方式优化负债结构,有效降低了资金成本。年化平均计息负债成本率显著下降至2.25%(同比-0.67pct)。得益于负债成本的更大幅度下行,公司租赁业务净利差达到3.71%(同比+0.03pct),展现了卓越的负债管理能力。

资产质量保持稳定,拨备水平充足。报告期末,不良融资租赁资产率为0.91%,同比+0.01pct),基本保持稳定。拨备覆盖率为401.5%(同比-29.7pct),但仍远高于监管要求,风险抵补能力强大。上半年累计计提信用减值损失5.8亿元(同比+36.7%),其中Q1为3.5亿元,Q2为2.3亿元。

投资建议:略。

风险提示:期限错配产生的流动性风险、应收融资租赁款不良比率上升、利率波动等。

数据追踪

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。