本周债市压力继续释放。主要在于:(1)情绪继续受到股市压制,(2)债市交易结构仍显拥挤,(3)“反内卷”改变宏观叙事。综合来看,债市的压力主要在于资金分流进权益市场和债市交易结构拥挤,而“反内卷”在一定程度上强化了宏观叙事。

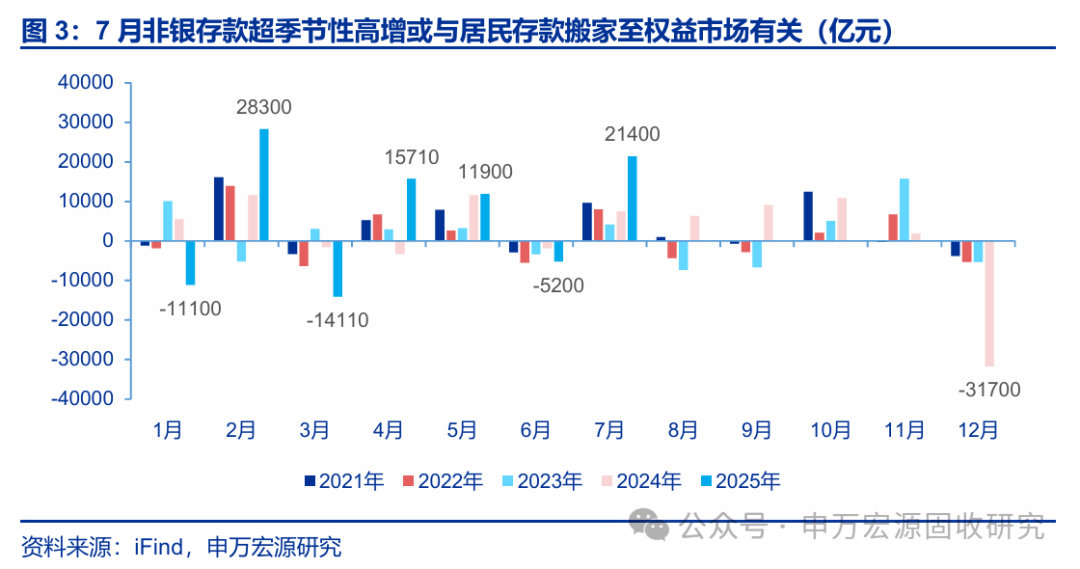

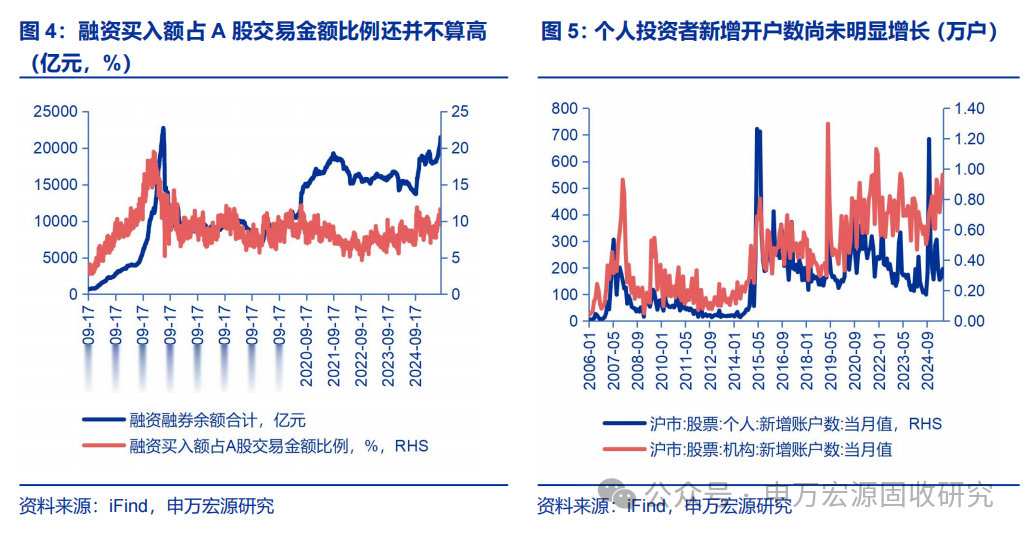

股市产生的资金分流压力可如何观察?债券类资产比价处于弱势,市场筹码阶段性更多流向股市。股市情绪及对资金的虹吸效应可重点通过两融余额、个人投资者开户情况、非银存款变动、基金申赎情况等指标进行及时跟踪。目前看,股市产生的资金分流效果初显,但还并未演绎至高潮。7月非银存款的超季节性高增对分流效果已有一定体现,但与2015年牛市期间相比,融资买入额占A股交易金额比例还并不算高,沪市个人投资者新增账户数还处在较低位,与2024年10月的情绪比还有较大距离。

债市压力情况如何跟踪?1)关注存单走势。A股势如破竹,资金分流压力初显,银行转账、申购基金等行为均会冻结银行头寸,银行或也存在防御心态进行应对,压力相应传导至存单。因此存单价格能否缓和或是观察股市对债市流动性影响是否边际弱化的重要指标。2)关注配置盘进场力度。今年一季度流动性收紧,债市一度承压,保险资金在债市回调后超配。但7-8月保险二级净买入利率债规模与今年一季度相比还有差距,后续保险资金净买入的加速或也意味着债市可能进入筑顶阶段。3)关注信用利差表现。市场调整过程中利率债先行,信用利差往往被动压缩,随后滞后走扩,并与赎回压力交织并行,而信用利差的加速走扩则往往意味着一轮调整进入下半场。

债市风险是否已经充分释放?1)杠杆率视角,近期已有所下降,风险有一定释放。截至8月22日,全市场杠杆率、广义基金杠杆率分别回落到107.32%和129.34%。2)久期视角或仍潜藏一定风险,需重点关注久期何时回落。基于计量模型测算结果,近期债基久期虽然略有下降,但仍处于高位,而今年一季度债市调整后,中长期利率型纯债基金和中长期信用型纯债基金的久期中位数回落更加显著。3)信用利差视角看风险可能也尚未释放完全。自本轮调整以来(以7月21日作为调整的起点),5YAAA-银行二级资本债信用利差仅走扩4.56bps,5Y中票信用利差则是收窄2.07bps,二级资本债反应相对灵敏,而中票还处在被动压缩的阶段,或也指向债市的风险尚未释放完全。4)债市交易仍显拥挤、配置盘进场力度还不明显、以及股市分流债市资金等情况还需要继续重点关注的背景下,债市面临的压力或仍然不小,继续维持谨慎判断。未来一段时间债市运行或继续呈现多空不对称,对利多钝化,对利空敏感,估值上看,10年国债收益率或在1.8%-1.85%范围触顶。当下信用债的压力可能大于长久期利率债。

风险提示:基本面变化超预期、流动性变化超预期、监管政策超预期、外部风险超预期。

正文

1.本周(8.18-8.22)债市压力继续释放

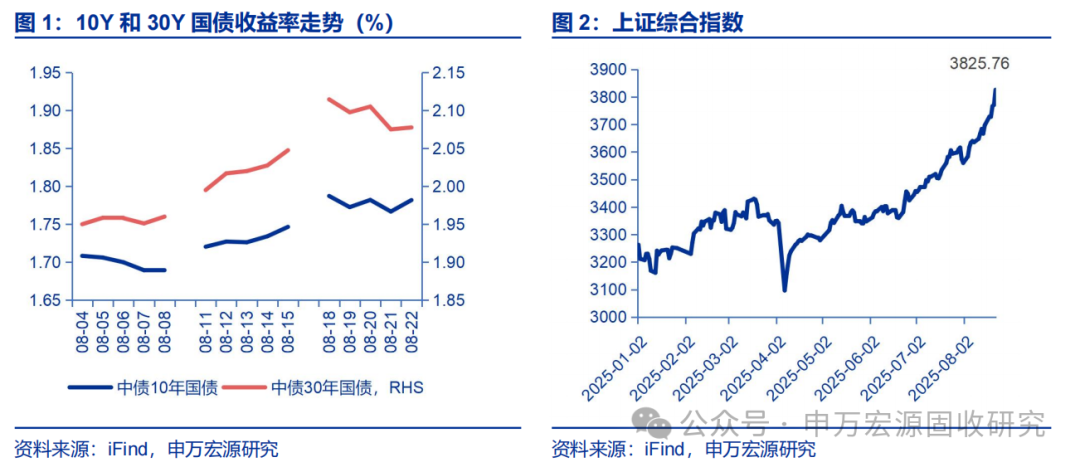

本周(8.18-8.22)债市延续调整,10年国债和30年国债收益率从上周五的1.7465%和2.0475%回调3.53bps和3bps至本周五的1.7818%和2.0775%,期间最高为周一的1.7872%和2.1145%。

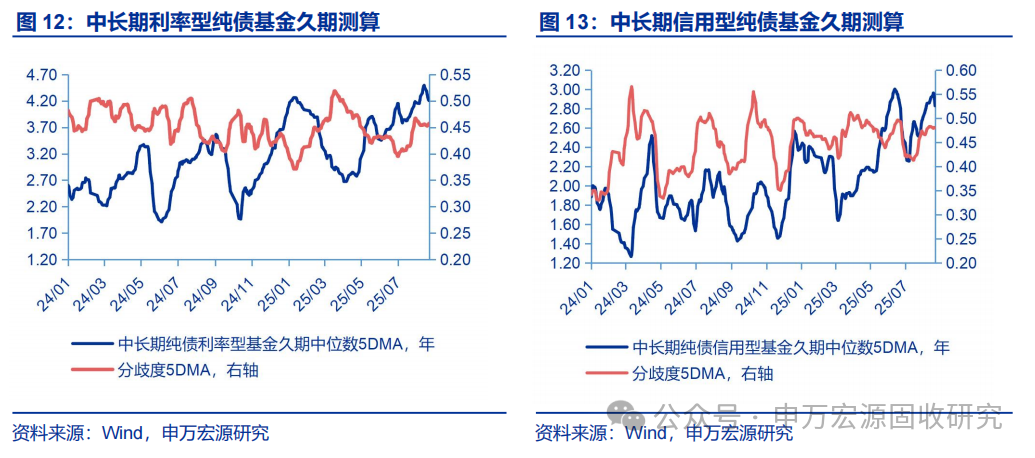

主要在于:(1)情绪继续受到股市压制,资金或继续向股市分流,本周上证指数继续冲高,且有加速之势,截至周五已站上3800点。(2)债市交易结构仍显拥挤,截至8月22日,中长期利率型纯债基金久期中位数5DMA达到4.21年,处于近三年来97.3%分位数;中长期信用型纯债基金久期中位数5DMA达到2.83年,处于近三年来95%分位数。(3)“反内卷”改变宏观叙事,过去几年债市持续做多的底气是“需求偏弱+物价下行”,但“反内卷”改变了物价下行的宏观叙事。反内卷能否推升通胀,以及通胀能否由PPI向CPI传导,有待验证,但政策发力下,物价上行的预期在增强。综合来看,债市的压力主要在于资金分流进权益市场和债市交易结构拥挤,而“反内卷”在一定程度上强化了宏观叙事。

2.股市产生的资金分流压力可如何观察?

居民资产重配置+居民风险偏好抬升+债券资产赔率和胜率双低是近期债市逻辑演变的主要线索,权益类资产可能接力固收类资产,成为居民资产重配置的重心,这一过程与居民风险偏好抬升交织,债券类资产比价处于弱势,市场筹码阶段性更多流向股市。股市情绪及对资金的虹吸效应可重点通过两融余额、个人投资者开户情况、非银存款变动、基金申赎情况等指标进行及时跟踪。

目前看,股市产生的资金分流效果初显,但还并未演绎至高潮。7月非银存款的超季节性高增对分流效果已有一定体现,但与2015年牛市期间相比,融资买入额占A股交易金额比例还并不算高,沪市机构投资者新增账户数有所增加但个人投资者新增账户数还处在较低位,与2024年10月的情绪比还有较大距离。

3.债市压力情况如何跟踪?

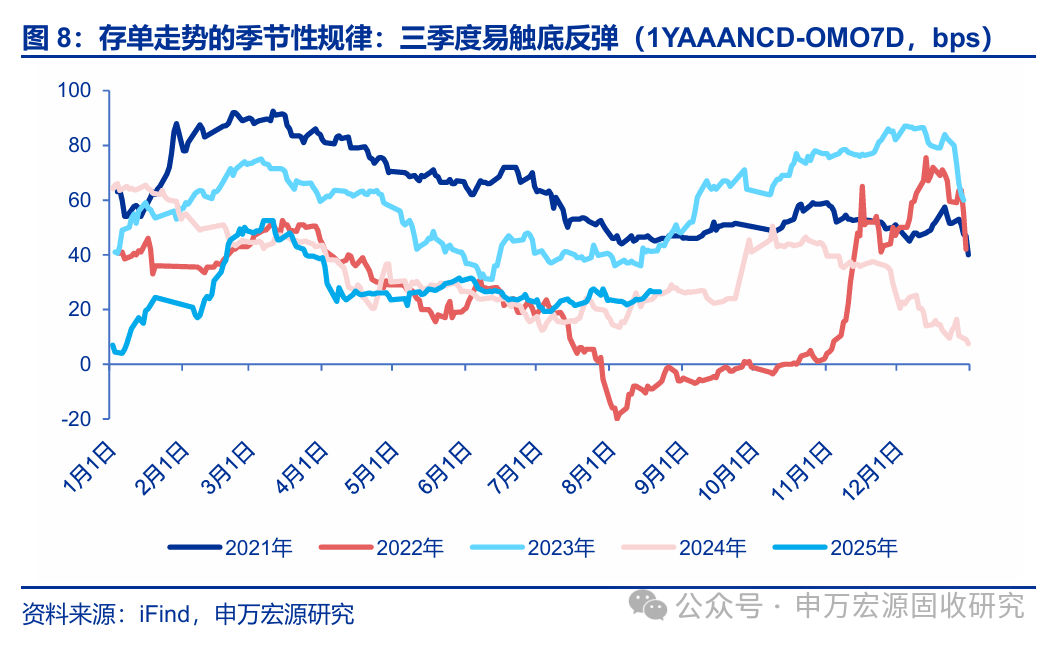

3.1关注存单走势

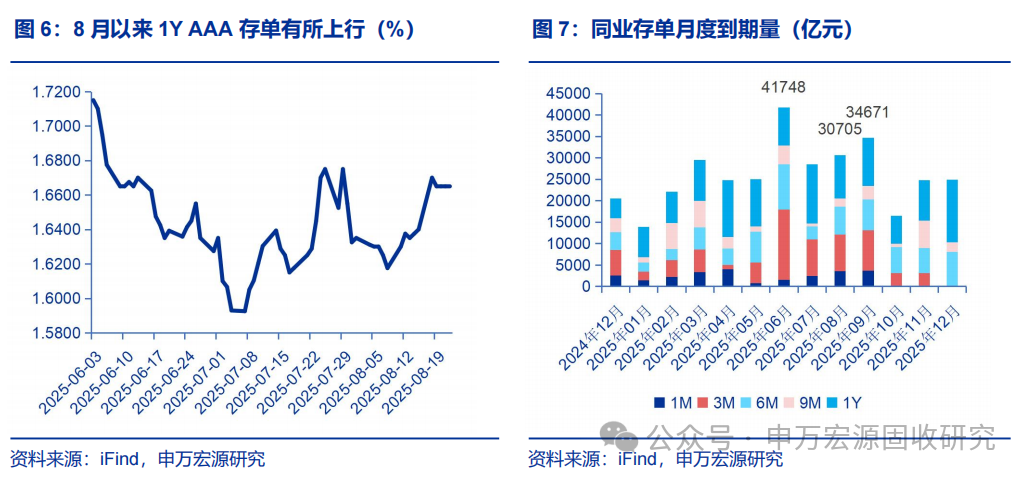

存单是观察股市对债市流动性影响的重要变量,其既是银行边际负债成本,也是存款搬家的重要观测指标,银行对负债端预期及负债端压力现实均会通过存单价格灵敏反应。8月以来流动性稳定宽松,上中旬资金利率低位运行,但存单价格始终保持刚性,月初资金宽松下1YAAA存单价格稍有回落,随后便开始与资金利率出现背离。

截至8月22日1YAAA存单维持在1.665%,较7月末抬升3.25bps,背后的压力来源一方面是存单到期量维持高位,8月共到期3.07万亿元,为历史第三高水平(仅次于今年6月的4.2万亿元和9月即将到期的3.5万亿元),另一方面A股势如破竹,资金分流压力初显,银行转账、申购基金等行为均会冻结银行头寸,银行或也存在防御心态进行应对,压力相应传导至存单。因此存单价格能否缓和或是观察股市对债市流动性影响是否边际弱化的重要指标。

历史经验看,存单在三季度初触底后易上难下,若存单情绪难缓解,债市也易承压。存单收益率的高低一定程度上对银行增持债券的能力形成制约,即多数时候存单上行意味着银行增持债券的速度放缓,存单下行则意味着银行增持债券加速,统计2021年4月至2025年7月共51个月,其中30个月符合该规律。

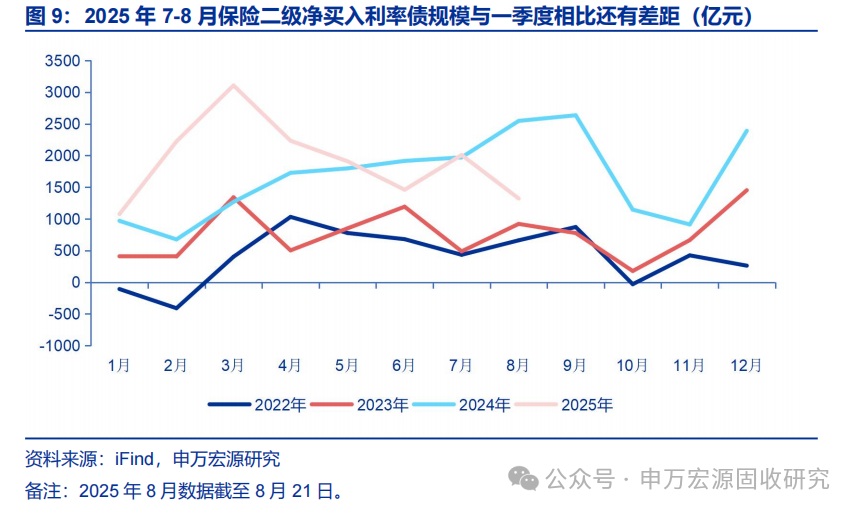

3.2关注配置盘进场力度

今年一季度流动性收紧,债市一度承压,期间保险资金入场托底形成较大缓解作用,二级数据看也能明显观察到Q1保险资金在债市回调后的超配:2025年2月、3月保险净买入债券2223亿元和3106亿元,而2024年同期仅为675亿元和1268亿元。截至8月21日还尚未观察到保险在二级市场上显著加大配置力度,7-8月保险二级净买入利率债规模与今年一季度相比还有差距,后续保险资金净买入的加速或也意味着债市可能进入筑顶阶段。

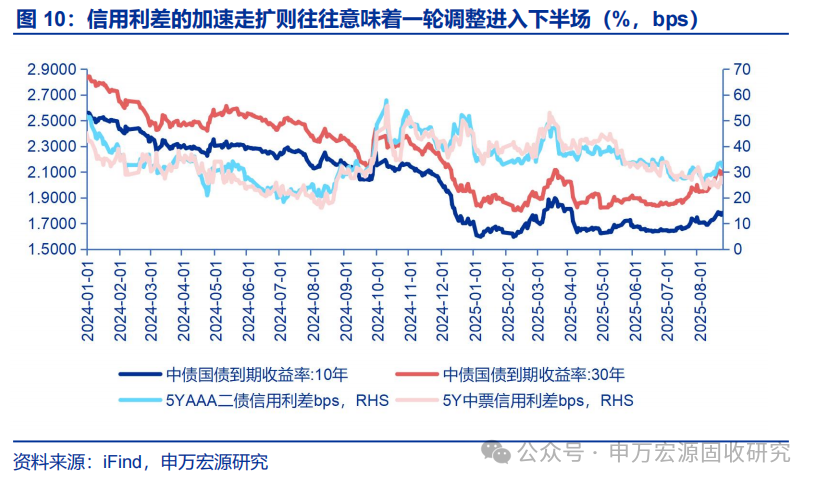

3.3关注信用利差表现

市场调整过程中利率债先行,信用利差往往被动压缩,随后滞后走扩,并与赎回压力交织并行。若信用利差走扩有限,或反映出两种可能性:(1)投资者对信用债惜售心态,认为调整只是暂时的,压力可能有限;(2)债市风险可能并未完全释放,筹码交换尚不充分。而近期股市情绪高昂,债市性价比下降,反内卷又进一步强化宏观叙事的背景下,可能性为第二种的概率或更高。而信用利差的加速走扩则往往意味着一轮调整进入下半场。

4.债市风险是否已经充分释放?

回调至今,利率债压力已有所释放,但可能还不算完全充分。

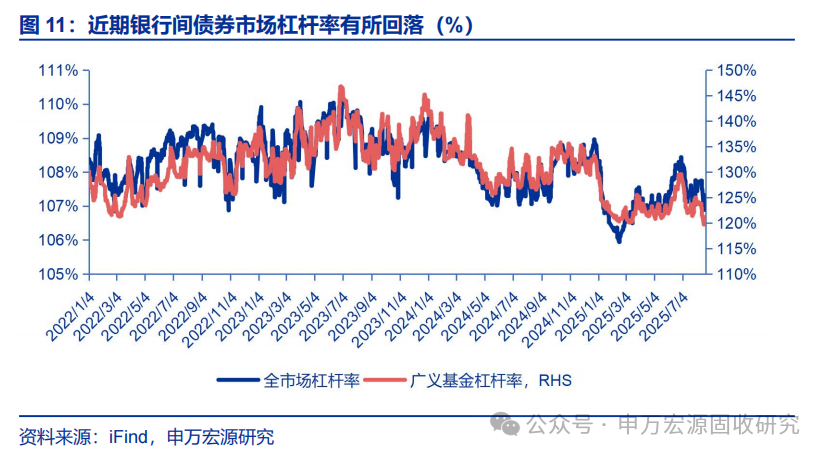

杠杆率视角,近期已有所下降,风险有一定释放。7月初资金面自发宽松阶段,全市场杠杆率一度回升至108.44%左右的较高位,广义基金的杠杆率则回升至131.83%左右,均与2024年12月的水平大致相当。截至8月22日,全市场杠杆率、广义基金杠杆率分别回落到107.32%和129.34%。

久期视角或仍潜藏一定风险,需重点关注久期何时回落。基于计量模型测算结果,债基久期虽然略有下降,但仍处于高位,其中:截至8月22日,中长期利率型纯债基金久期中位数5DMA达到4.21年,处于近三年来97.3%分位数;中长期信用型纯债基金久期中位数5DMA达到2.83年,处于近三年来95%分位数。而过往多轮债市调整中债基久期中位数均出现过明显下降。例如今年一季度债市调整后,中长期利率型纯债基金和中长期信用型纯债基金的久期中位数5DMA一度回落到2.68年和1.64年的阶段性低位,过去3年的历史分位数则分别回落到69.9%和28%。本次债基久期抬升从5月份开始,若久期水平回落至5月份的状态可能是风险释放充分的重要标志。

信用利差视角看风险可能也尚未释放完全。今年3月份信用利差出现整体走阔,信用债压力得到释放。而自本轮调整以来(以7月21日作为调整的起点),截至8月22日,10年和30年国债已累计回调11.7bps和18.9bps,但5YAAA-银行二级资本债信用利差仅走扩4.56bps,5Y中票信用利差则是收窄2.07bps,二级资本债反应相对灵敏,而中票还处在被动压缩的阶段,或也指向债市的风险尚未释放完全。

债市交易仍显拥挤、配置盘进场力度还不明显、以及股市分流债市资金等情况还需要继续重点关注的背景下,债市面临的压力或仍然不小,继续维持谨慎判断。未来一段时间债市运行或继续呈现多空不对称,对利多钝化,对利空敏感,估值上看,10年国债收益率或在1.8%-1.85%范围触顶。当下信用债的压力可能大于长久期利率债。

5.风险提示

基本面变化超预期、流动性变化超预期、监管政策超预期、外部风险超预期。