便利店的饮品柜里,曾经稳居C位的无糖茶饮,正在被功能饮料挤到角落。

公开数据显示,过去一年,功能饮料销售额增长超过即饮茶,成为国内增速最快的饮料大类。另有行业数据表明,2024年能量饮料市场规模接近1400亿元,约是无糖茶饮规模的2倍。

功能饮料中,以东鹏特饮为代表的能量饮料,在过去十年间,实现了国内人均消费量的快速提升,从2015年的人均不足1升,一路跃升至2024年的人均2.79升。

东鹏饮料也乘上了行业东风。国泰君安研报预测,2026年东鹏特饮收入将突破200亿,成为可口可乐、红牛、农夫山泉后的又一个超级单品。

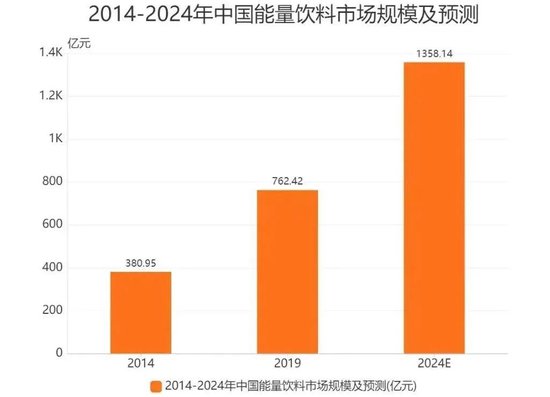

2014-2024年中国能量饮料市场规模及预测/图源:艾媒咨询

不止东鹏饮料,其“老对手”红牛也在过去一年回归200亿规模。根据《小食代》报道,中国红牛母公司华彬集团2024年全年营收219.8亿元,实现税前利润46亿元,达成年初预算目标的119%。

在今天,以东鹏特饮为代表的饮料,已经被年轻人视作了新一代的打工圣水。或许能提供“即时拯救”的功能饮料,能比“缓慢养生”的无糖茶饮更戳中打工人的软肋。毕竟,都市中奔波的“底层牛马”需要的不仅是一杯解渴的茶,更需要对抗工作疲惫时的“能量外挂”。

熬夜成日常,提神变刚需

无人在意的角落,功能饮料悄悄上桌。

功能性饮料是指在配方中额外添加一定比例具有特定营养或生理活性的成分(如维生素、矿物质、牛磺酸等),并宣称能在提神、补充营养、增强免疫等方面起一定作用的饮料。除了东鹏特饮、红牛代表的能量饮料外,还有运动饮料、营养素饮料等多个子类目。

嘉世咨询数据显示,2019—2024年,中国功能饮料市场规模从1119亿元增长至1665亿元,五年增幅近50%。

“这与之前功能饮料在整个饮料市场占比不高有关。”上海博盖咨询创始合伙人高剑锋告诉盐财经记者。相比包装饮用水、碳酸饮料、果汁等传统饮品,功能饮料的市场渗透率相对较低,仍有相当多人从来没有喝过或主动购买过功能饮料,使得在统计上,较低基数的品类增速会更加明显。

更重要的是,行业赛道的业绩爆发的背后,是整个消费群体工作与生活方式的迭代。

嘉世咨询在《功能性饮料2025市场简析报告》中指出,功能饮料中占比最大的能量饮料,饮用场景选择率排名前四的是运动、夜间加班、熬夜学习、电竞游戏,选择率分别达到31.21%、30.12%、29.44%和29.17%。除了运动之外,其余三个消费场景都和熬夜有关。

换句话说,功能饮料越卖越好,中国年轻人越睡越少。

凌晨还在跑车的网约车司机,手边的功能饮料已经见底;直播间里的卖力推销货品的主播,直播日程常排到后半夜……随着工作时间不断延长、工作时间不规律的新工种出现,熬夜早已是当代年轻人的生活常态。

跑车的司机喝红牛

中国睡眠研究会发布的《2025年中国睡眠健康调查报告》显示,我国18岁及以上人群平均入睡时间为23:15。其中,一半以上“00后”和将近一半“90后”入睡时间晚于夜晚12点。

选择主动熬夜的年轻人们,也主动拥抱了具有提神醒脑的功能饮料。东鹏、红牛等含有牛磺酸饮品,开始与咖啡、奶茶一起,成为年轻人“熬夜搭子”的选择。

“打工人的命是咖啡给的,但精气神是它给的!”“加班/健身/备考党速来抄作业”,各大社交平台上,人们对功能饮料的关注度持续升高。

截至8月20日,抖音上有关#功能饮料的词条达到4.5亿次播放;小红书有关#功能饮料的浏览量达到1689.6万,相关视频/笔记里,熬夜党、备考族、打工人等年轻化群体被多次提及。公开数据显示,2024年,Z世代功能饮料贡献了65%的销售额。

由于当代年轻人在提神醒脑方面的需求比之前的消费群体更多,对于具有提神醒脑功能一类产品的需求,也在当代年轻群体里呈现几何倍数的爆发。

“我更多地理解为是一种当代年轻人的生活或工作习惯,可能是日夜颠倒、手机不离身的一种工作状态”,在高剑锋看来,由于当代年轻人很多工作都是利用互联网方式完成,所以实际上很难在休息时间界定工作时间。

“如果做电商类,那基本上就是日夜颠倒类的,很难界定是白天还是晚上,所以这个类别的消费群体对功能饮料需求量非常大。”

当功能饮料开始和咖啡奶茶一起在Z世代的桌面排排坐,这个千亿市场的故事,显然才刚刚进入高潮。

红牛内斗,东鹏领跑

在卷成麻花的功能饮料赛道,东鹏特饮的崛起堪称传奇。

近日,东鹏饮料发布2025上半年财报。财报显示,公司上半年营收107.37亿元,同比增长36.37%;归母净利润23.75亿元,同比增长37.22%。

东鹏饮料2025年上半年财报显示,公司上半年营收107.37亿元,同比增长36.37%/图源:百度股市通

其实早在2021年,东鹏在销量上就已经历史性反超了稳坐行业头把交椅十年之久的红牛,并在此后连续4年蝉联销量冠军。

“东鹏的崛起离不开时代的机遇。”高剑锋向盐财经记者解释,东鹏业绩的一路高歌,一方面由于主要竞品红牛饮料的内部震荡,另一方面也离不开整个功能饮料品类的集体增长。

对于东鹏与红牛而言,2016年是一个重要节点。

2016年10月,泰国天丝集团(泰国红牛)正式发起对中国华彬(中国红牛)的侵权诉讼。历时九年,战局几经变换升级,品牌纠纷的泥沼不仅让双方都元气大伤,也让红牛饮料在中国原本一路飞奔的增长势头被迫踩下刹车。

当领跑者突然慢了下来,其他选手就有了绝佳的赶超机会,而东鹏饮料是其中反应最迅速的一位。

在当时,东鹏果断加大市场推广力度,开始逐渐走出广东老家,向全国市场大步迈进,迅速填补了红牛留下的部分市场空白。

经过十几年发展,东鹏全国化布局扎实推进。财报显示,2025上半年东鹏在广东省内市场实现营收25.46亿元,同比增长20.61%;华北、西南市场分别实现营收17.07亿元、12.82亿元,同比增长73.03%、39.76%。

广东省外市场贡献了超七成的营收,华北、西南市场领跑,成为业绩重要的增长动力。“特别是在红牛腹地华北的突破性进展,对竞争对手形成显著压力”,嘉世咨询研报这样点评。

东鹏的起飞,毫无疑问借力了功能饮料品类增长的东风。高剑锋坦言:“红牛这边哪怕是不折腾,但是功能饮料这个品类如果不是增长很快,东鹏也不能迅速起来。”

艾媒咨询数据显示,东鹏核心大单品东鹏特饮所代表的能量饮料,作为功能性饮料中占比最大的品类,2024年国内能量饮料市场规模达1358.14亿元,比2014年增加了977.19亿元,增长了257%。

东鹏饮料站在这股时代浪潮之上,业绩水涨船高也是“理所当然”。

东鹏特饮这一大单品,早已凭借“累了困了喝东鹏特饮”这句深入人心的广告语稳稳扎根在消费者心中,成为了功能饮料领域的一块金字招牌。财报显示,2025年上半年,东鹏特饮这一单品贡献营收83.6亿元,占总营收77.91%,同比增长21.9%,“现金奶牛”所代表的基本盘,稳如泰山。

值得注意的是,除了稳定发展核心产品东鹏特饮之外,东鹏这几年正积极将触手伸进其他饮料品类。

2021年,东鹏上线即饮咖啡“东鹏大咖”,一头扎进咖啡市场;2023年,电解质饮料“补水啦”强势推出,成功开辟运动补水新赛道;2024年投入鸡尾酒市场,推出“VIVI鸡尾酒”产品……

但是,除了“补水啦”在2025年上半年实现营收14.93亿元,成为“十亿级单品”外,其他产品均无太大水花。并且,盐财经记者查阅财报发现,以电解质水为招牌的“补水啦”,32.09%的毛利率远低于公司整体毛利率45.14%。

2023年,电解质饮料“补水啦”强势推出,成功开辟运动补水新赛道

单靠东鹏特饮这一单品,已无法满足东鹏现如今的发展,行业发展第一阶段的渗透率已经触及天花板。

此外,长期的单品依赖,是其绕不开的硬伤,如何发展出“第二增长曲线”,是东鹏破局的关键。

行业变局,渠道突围

功能饮料的爆发,本质是消费逻辑的升纬。

当年轻的打工人把“续命”的需求刻进DNA时,单一口感的解渴茶饮自认打不过能“精准投喂”能量的功能饮品。

在功能饮料这片红海,各家品牌铆足劲“厮杀”,力求争得一片天地。

不同于以往单纯强调“提神醒脑”的功效,如今的品牌更善于将产品嵌入具体的生活场景。功能饮料从讲功效,慢慢发展到如今的讲场景。

譬如东鹏、华彬等龙头,以牛磺酸为主的能量饮料为核心基本盘,专注体力劳动、夜间提神等抗疲劳场景;农夫山泉、达能更偏向于营养素饮料;元气森林则重点推出其明星单品电解质水,切入运动后补水需要。

功能饮料的饮用场景从传统通用的提神功能,延展至运动恢复、健身补水、肠道健康、免疫调节、美容养颜等细分场景。

多品类、多场景成为当下品类增长的重要引擎。消费场景拓展,也需要产品与企业做出新的应对与布局。

公交车上与游戏里的的东鹏特饮广告

在高剑锋看来,未来业内企业在消费场景方面可以做出很好的拓展。在功能饮料品类渗透率以及消费者认知已经得到较高发展的情况下,可以在拓展场景需要方面多下功夫。“不同的功能饮料,不同的产品,不同的场景。”

线下消费场景中,谁占据了货架C位,谁就能卖得更好。因此,维护渠道是饮料商们的传统艺能。谁夺得了渠道,谁就抓住了市场。

根据欧睿数据,国内饮料各种渠道中,夫妻杂货店占比37.7%为第一大渠道,其次是超市34.4%与大型连锁商超12.2%。行业人士透露,在终端,东鹏的业务员直接对接到乡镇的小卖部、夫妻店。

为了让东鹏特饮摆在货架C位,2023年东鹏推出“冰柜计划”,向小卖部、夫妻店免费赠送冰柜,条件是冰柜里必须优先摆放东鹏产品。截至2024年末,东鹏已累计投放冰柜30万台,计划2025年再投放冰柜10—20万台。

东鹏特饮的饮料柜需优先摆放东鹏产品

这也让公司的销售费用水涨船高。2025年上半年,公司渠道推广费支出涨幅为61.20%,东鹏表示主要为“公司加大冰柜投入所致”。

盐财经梳理发现,除了在冰柜上面做投资,东鹏对渠道商们也让利不少。对于下沉市场来说,渠道商的利润敏感度要远远高于品牌忠诚度。东鹏通过“高毛利+返利激励”绑定上下游。渠道商毛利空间25%—30%,较红牛(18%—22%)高7—8个百分点;终端小店销售东鹏单瓶利润是可乐的2倍。此外,公司年返利总额超5亿元,设“终端陈列奖”“库存周转奖”,激发渠道推力。

“下沉市场中,渠道商既是销售终端也是品牌代言人”,和君咨询高级咨询师陈汉表示,东鹏通过利益共享,将渠道商转化为了“编外销售团队”。

这也提示了更多的消费品企业:渠道战争的胜负不仅在于资源投入,更重要的是构建一个“品牌与渠道共赢”的生态——当渠道商都能从品牌增长中获利,扩张便水到渠成。

评论列表