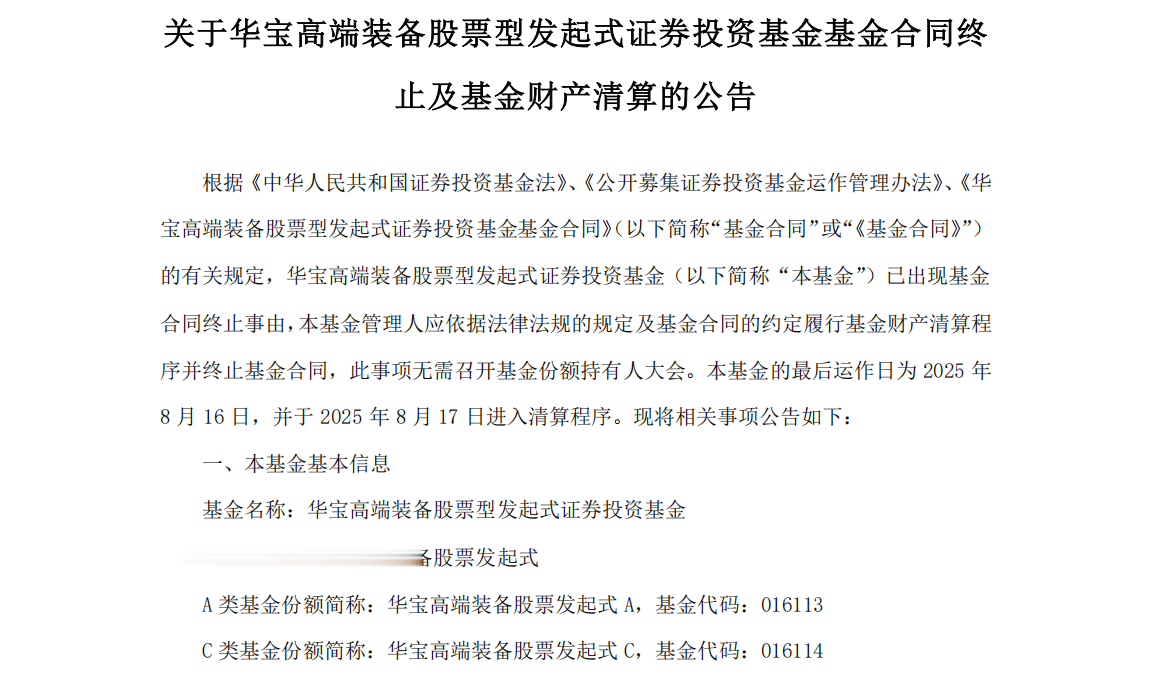

华宝基金旗下的华宝高端装备股票发起式(A:016113/C:016114)已正式触发合同终止,进入财产清算阶段。管理人公告显示,该基金最后运作日为2025年8月16日,自8月17日起停止申赎。成立于2022年8月16日的这只产品,在三周年之际因规模不足2亿元未能存续下去。

颇具讽刺意味的是,基金清算的同时,军工板块却走出了强劲行情。以中证军工指数(399967)为例,2024年9月下旬还徘徊在8100点附近,如今的2025年8月18日已收报12954点,涨幅接近59%。资金情绪明显回暖,板块β修复清晰可见,但主动权益产品未能分享这一波红利,反而被动清盘,凸显了赛道型发起式基金机制的脆弱。

基金清算与指数走强的“背离”

华宝高端装备的净值走势很好地诠释了这种错位。根据公开数据,该基金A类份额在8月15日的单位净值为0.8544元,成立以来没有分红,以1元面值为起点计算,累计亏损达到-14.56%。也就是说,虽然军工指数在过去一年大幅上扬,但基金因前期回撤过深,加上三周年的规模“大考”,最终仍难逃清算命运。

从市场端来看,中证军工指数在8月18日站上12954点,接近一年高位,而其近52周低点仅在8000点出头。板块反弹趋势明确,但对成立三年的“发起式”产品而言,规模门槛和净值波动成为不可逾越的双重关口。一旦反弹的节奏晚于合同节点,或者前期亏损过深无法在有限窗口内修复,产品清盘几乎不可避免。

管理人公告也明确表示,自8月17日起基金不再接受申购、赎回、转换及定投,正式进入资产清算与后续信息披露程序。对投资者而言,这意味着在军工行情上行之际,资金被迫锁定,重新配置的机会被耽误,损失的不仅是净值,还有潜在的再投资机会。

庄皓亮在管产品多承压

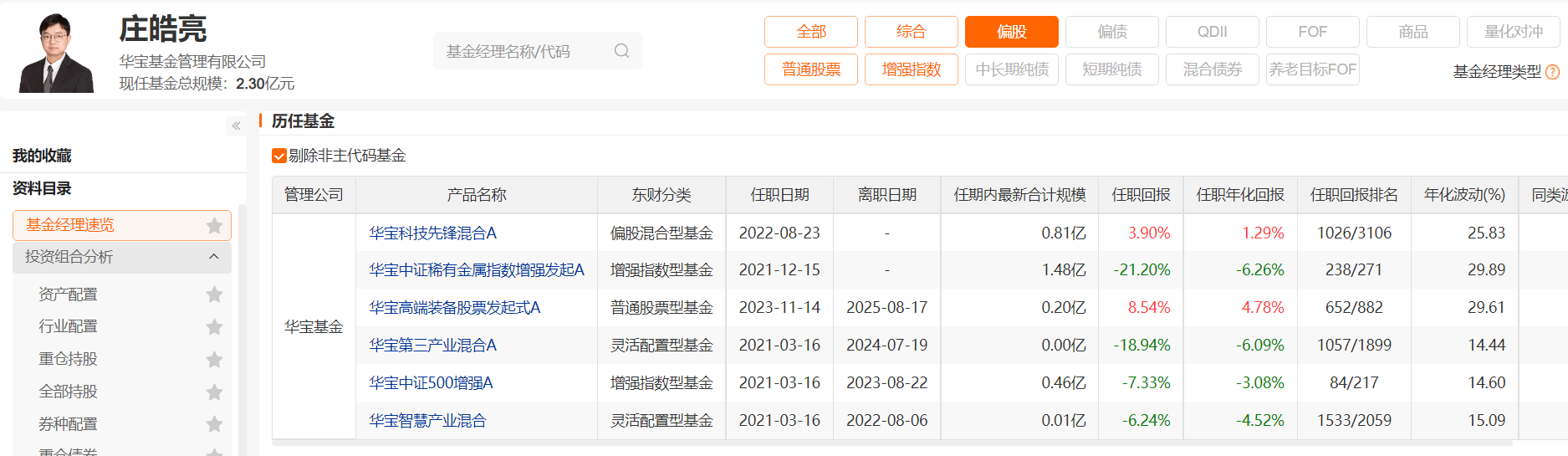

若将视角转向基金经理,可以发现这种“跑输赛道”的情况并非个案。庄皓亮自2021年12月起管理的华宝中证稀有金属指数增强发起A(013942),任期回报为-21.2%,同类排名238/271,表明主题型策略在中长期超额和风险控制上的压力不小。而他在2021年3月接手的华宝第三产业混合A/C,任期回报则为-18.94%和-25.01%,反映出在市场低迷期主动多主题策略的波动和回撤更为显著。

指数增强产品也未能幸免。他在2021年至2023年间管理的华宝中证500增强A/C,任期回报为-6.83%和-7.73%,虽然跌幅相对较小,但华宝中证500增强A在庄皓亮管理期间年化α值为-0.23%(标的指数中证500),增强型策略实际表现反而落后于指数本身。换句话说,不论是主题型还是指数增强型,庄皓亮的管理业绩在不同市场环境下都暴露出承压的共性。

当然,也并非全无亮点。2022年8月,他接任华宝科技先锋混合A(006227),截至8月20日任职回报为3.9%。但如果将周期拉长至三年,该产品仍落后业绩基准24.81个百分点,且阶段性回撤突出,收益的持续性尚难验证。至于已经进入清算的华宝高端装备股票发起式,虽然在其任期内曾录得约8%的正回报,但依然难以扭转“成立以来净值低于面值、规模不达标”的结果,最终走向清盘。

整体来看,庄皓亮管理的多只产品在中长期维度“胜率”不高,尤其是主题和因子类策略,在市场风格切换剧烈、赛道预期兑现不及的背景下,净值回撤和规模收缩相互作用,容易演变为清算事件。对管理人而言,如何在β上行时捕捉足够的α,在β下行时控制波动守住底线,才是未来重建业绩和口碑的关键。