8月19日,兔宝宝披露2025年上半年度财务报告。报告显示,公司上半年实现营业收入36.34亿元,同比减少7.01%;但实现归属于上市公司股东的净利润2.68亿元,同比逆势增长9.71%。截至报告期末,公司已建立各体系专卖店6000多家。在整体家居消费市场仍面临压力的背景下,这一“降收增利”的表现引发市场关注,究竟哪些业务贡献盈利?哪些区域市场出现下滑?兔宝宝又是如何稳住经营基本盘的?

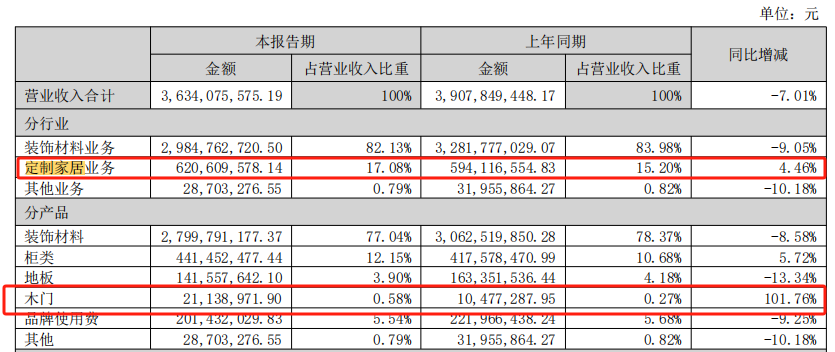

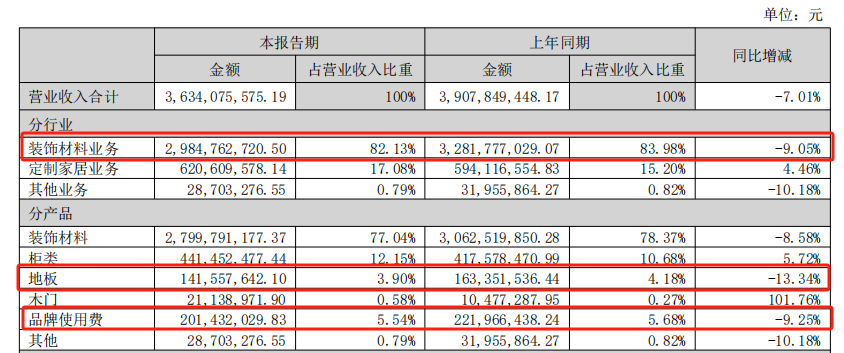

从兔宝宝披露的财报来看,定制家居业务表现突出,实现营业收入6.21亿元,同比增长4.46%。木门产品虽然规模尚小,仅实现收入0.21亿元,但同比大幅增长101.76%,显示出较强的成长潜力。

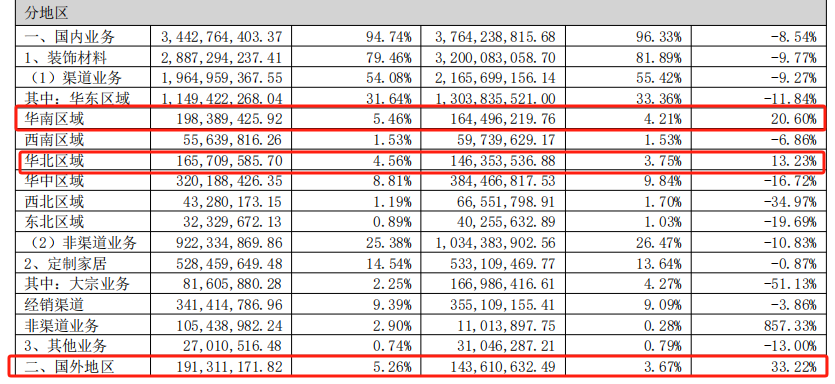

区域方面,海外市场增速显著,国外地区实现收入1.91亿元,同比增长33.22%,成为一大亮点。国内部分区域也实现逆势增长,华南和华北区域分别同比增长20.60%和13.23%,显示出区域市场深耕的成效。

相比之下,装饰材料业务整体收入29.85亿元,同比下降9.05%。其中核心的板材产品收入17.93亿元,同比下滑16.45%,品牌使用费收入也减少9.25%。此外,地板业务收入1.42亿元,同比下降13.34%。

大宗定制工程业务承压明显,主要受房地产客户资金链紧张、公司主动控制风险收缩规模影响。区域方面,华东、华中、西北、东北区域收入均出现不同幅度下滑,其中华东作为传统主力市场收入11.49亿元,同比下降11.84%。

尽管营收略有下滑,兔宝宝通过一系列战略调整实现了利润提升,主要体现在三方面:

一是产品结构优化。公司积极扩充装饰材料产品线,导入柜门板、石膏板、五金、集成墙面等产品。

二是渠道深度整合。公司大力推进“板材定制+”门店升级,目前已拥有约3000家可提供加工服务的门店,乡镇市场新招商847家,完成营建334家。同时强化新零售矩阵运营,通过天猫、抖音等平台为经销商引流。

三是严控风险。公司主动收缩地产大宗业务规模,重点加强应收账款管理,尤其在裕丰汉唐业务板块实施严厉催收和激励措施。

结语

兔宝宝2025年上半年的业绩呈现出一个传统制造业企业在行业周期中的韧性:不再单一追求规模扩张,而是通过产品延伸、渠道优化和风险控制,在营收略有压力的情况下实现了利润提升和资产质量优化。其从板材供应商向“装饰材料+定制家居”综合服务商的转型路径愈发清晰。

随着房地产政策逐步宽松和消费市场复苏,已经完成6000多家门店布局、拥有业内最广渠道网络的兔宝宝,有望在行业回暖阶段率先反弹。而其持续增加的研发投入和管理升级,也为其长期竞争埋下了关键伏笔。