1、市场点评

沪指向上突破,“慢牛”行情进行中(风险偏好抬升)

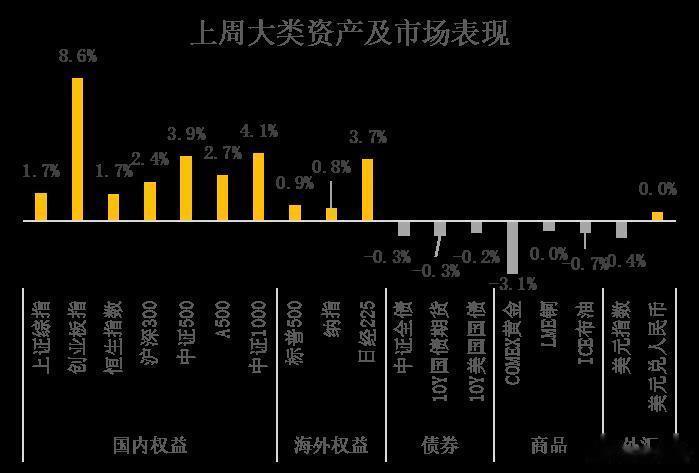

上周全球股市普涨,A港股延续相对强势,沪指一度突破3700点。8月以来,市场在外围环境改善、国内政策与流动性共振下逐渐走出“慢牛”趋势,随着市场风险偏好走强带动赚钱效应扩散,资金流入成为行情向上的重要推动力量。往后看,短期市场在量能带动下不断强化,9月3日阅兵、四中全会“十五五规划”等有望提振市场预期;中期“政策-经济-市场”的良性循环未变,A港股估值中枢或逐步抬升,结构性机会凸显,“中国资产重估”的“慢牛”行情进行中,建议积极布局。

1)流动性充裕,增量资金加速入市:A股7月新开户数196万,同比增71%,环比增20%,成交量持续在2万亿,两融余额创十年新高,居民财富向金融资产加速再配置的趋势明确,机构等中长线资金入市趋势延续。

2)美联储降息临近:近期美国就业与通胀数据走弱,9月降息预期接近100%,市场加速降息交易,市场对于关税影响持续钝化;

3)国内政策稳步发力:央行落实落细适度宽松的货币政策,下半年多项结构性政策(金融支持工业化、免费学前教育、新藏铁路立项等)有望逐步落实,市场对经济转型和资本市场向好预期强化。

坚守核心资产,杠铃配置(关注持仓结构)

配置上,以“科技+红利”为主线,科技成长阶段占优,关注“反内卷”下受益的优质龙头:

1)科技成长是高景气方向:“十五五规划”或聚焦新质生产力,国常会推进“人工智能+”行动,GPT-5发布、海外AI算力突破带来映射,国内AI大模型与应用商业模式加速落地,“价值重估”逻辑下基本面扎实、产业趋势清晰的科技成长板块弹性更强,把握技术迭代与政策红利的共振机遇。

2)高股息资产底仓价值凸显:国债利息恢复征税,险资、养老金加速改革,红利资产有望迎来增量资金;中报季市场对基本面关注度提升,红利板块业绩稳定性和估值都更有优势,消费龙头低估值+政策提振,困境反转可期。

2、宏观大事时间轴

3、国内财经要闻

[8月13日]7月金融数据(融资需求疲弱)

7月新增社融1.16万亿,同比增3893亿,预期1.41万亿;新增人民币贷款-500亿,同比-3100亿元,预期-350亿元;M2同比8.8%,前值8.3%;M1同比5.6%,前值4.6%。

为您解读:

7月社融结构分化,且8月后政府债的同比支撑或放缓。社融口径下的新增政府债规模达到12440亿元,同比多增5559亿元,仍是拉动项。但考虑去年基数效应下,8-9融资规模或不及去年同期。新增贷款负增,居民需求未见起色,企业融资重回收缩区间。整体看,当前需求修复较弱,但权益市场由风险偏好主导,基本面扰动有限,赚钱效应下或一定程度释放部分需求。

[8月15日]7月经济数据(消费、投资下滑)

7月社零总额同比3.7%,前值为4.8%,1-7月累计同比4.8%;1-7月固定投资累计同比1.6%,前值为2.8%;工业生产同比5.7%,较上月下降1.1个百分点。

为您解读:

7月经济数据整体出现一定回落,工业、服务业生产扩张放缓,但增速仍较高;消费补贴政策使得上半年消费需求集中释放;工业、服务业生产扩张放缓,但增速仍较高。整体看,7月经济受到一些短期因素的干扰,但下半年出口、财政前置效应减弱,加上9月之后将面临高基数,经济数据或小幅回落可能,还需政策持续细化落地。

[8月15日]二季度货币政策报告(落实落细)

央行发布2025年第二季度中国货币政策执行报告,指出下一阶段落实落细适度宽松的货币政策。

为您解读:

本次报告总体延续Q1报告、7.30政治局会议基调:经济层面坚持“正视困难+坚定信心”,政策上继续落实适度宽松货币,强调物价回升对政策的指引作用。新变化集中在两点:新增“防资金空转”表述;信贷要求从“加大投放”转向“稳固支持”。往后看,下半年政策将持续发力,货币宽松仍是大方向。

4、海外财经要闻

[7月31日]美国7月通胀数据(降息预期抬升)

7月CPI同比2.7%,前值2.7%,预期2.8%;核心CPI同比3.1%,前值2.9%,预期3.0%。

为您解读:

通胀数据支撑降息预期升温,增长预期改善。近期7月通胀数据与就业数据支撑9月降息,但市场高频交易逻辑有所不同,非农是“就业太差→降息升温”,CPI“通胀温和→降息升温→增长改善”。从结构上看,食品、能源通胀均降温,汽车、服装环比一上一下,核心服务通胀抬升,但整体压力有限。目前看,7月通胀与就业支撑9月降息,概率已提升至95%,且美国官员偏鸽,8月数据公布前市场或将延续降息交易。

5、大类资产配置建议

核心观点

A股

上周全球股市反弹,A股港股延续前期势头,沪指再创新高;债市与黄金下跌;美元小幅贬值。A股主要指数普涨,小盘、成长风格相对占优。通信、电子和非银涨幅居前,钢铁、银行和纺服跌幅较大。往后看,9月3日阅兵、四中全会“十五五规划”等有望提振市场预期,增量资金逐步形成正反馈,中期“政策-经济-市场”的良性循环未变,A港股估值中枢或逐步抬升,结构性机会凸显,“中国资产重估”的“慢牛”行情进行中,建议积极布局。

配置上,以“科技+红利”为主线,科技成长阶段占优,关注“反内卷”下受益的优质龙头。

1)科技成长是高景气方向:“十五五规划”或聚焦新质生产力,国常会推进“人工智能+”行动,GPT-5发布、海外AI算力突破带来映射,国内AI大模型与应用商业模式加速落地,“价值重估”逻辑下基本面扎实、产业趋势清晰的科技成长板块弹性更强,把握技术迭代与政策红利的共振机遇;

2)高股息资产底仓价值凸显:国债利息恢复征税,险资、养老金加速改革,红利资产有望迎来增量资金;中报季市场对基本面关注度提升,红利板块业绩稳定性和估值都更有优势,消费龙头低估值+政策提振,困境反转可期。

港股

上周港股冲高回落,医疗保健和原材料领涨。中美关税再延期90天,美国通胀数据喜忧参半,但9月降息预期基本稳定,海外流动性压力缓解;国内财政贴息等结构性政策继续出台,光伏等行业“反内卷”不断深化,市场对经济转型预期好转,南向资金加速流入,本周流入381亿港元。展望后市,港股短期或延续高位震荡,财报季市场情绪仍有扰动,但互联网巨头财务及资本开支指标有望验证AI商业化进程,关注恒生科技等低位板块的补涨机会,港股高股息仍是性价比更优的底仓选择。

美股

上周美股震荡上行,医疗保健和可选消费表现较优。中美发布联合声明、美俄会面表态积极,提振市场情绪;美国7月CPI低于预期但PPI大超预期,美联储内部分歧明显,但市场仍预计9月大概率降息;美股二季度财报亮眼,海外基金继续增配科技龙头。往后看,美股短期受关税与美联储政策不确定性影响波动或加大,但企业盈利未受到明显冲击,建议关注调整后的配置机会。

中债

上周债券市场普跌,10年期国债利率从1.71震荡上行至1.73%。债券受到风险偏好提升,股债跷跷板效应影响,并未对经济数据有较强反馈。本周较多宏观数据发布,7月信贷数据转负,为近20年首次,M1、M2数据较好;房地产数据继续下滑,固投不佳(制造业、基建均不佳)、社零低于预期、工增低于预期,总体上经济数据出现一定下滑,复苏仍处初级阶段。短期看,债市或随风险偏好窄幅波动,维持债券市场震荡判断。

美债

上周美债小幅回落,短期或重回震荡行情。当前美国经济数据分化加剧,且市场对降息交易较为充分。7月CPI与PPI分别高于预期和低于预期,零售有韧性,但就业恶化。美债阶段修复后,短期市场聚焦杰克逊霍尔央行年会,利率进一步下行空间相对有限,8月美债供给边际抬升,美债或重回震荡行情。

黄金

当前市场已基本消化了美联储9月降息25个基点的预期,美国数据好坏参半,美国7月CPI同比增速低于预期但PPI同比增速大幅回升,同时美国7月零售环比增速仍有韧性、通胀预期回升、消费者信心指数回落;使得市场交易预期有所波动。短期风险偏好抬升环境下,黄金价格高位震荡走势或延续,关注周五(8月22日)杰克逊霍尔央行年会鲍威尔讲话。

杨秋媛平安证券产品与财富管理中心策略研究员

投资顾问登记编号:S1060623080021

评论列表