//核心结论//

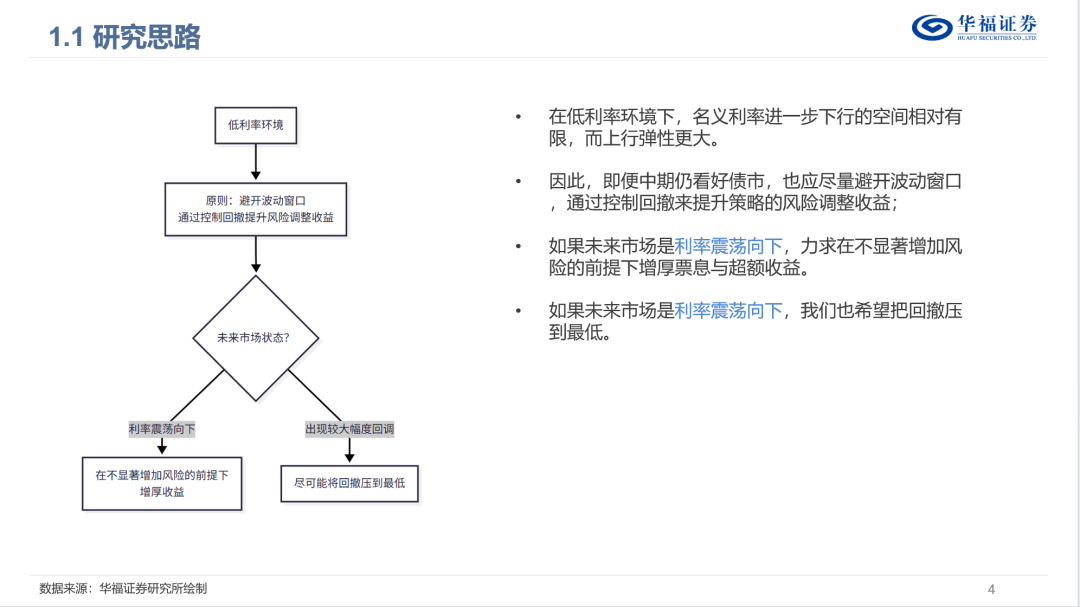

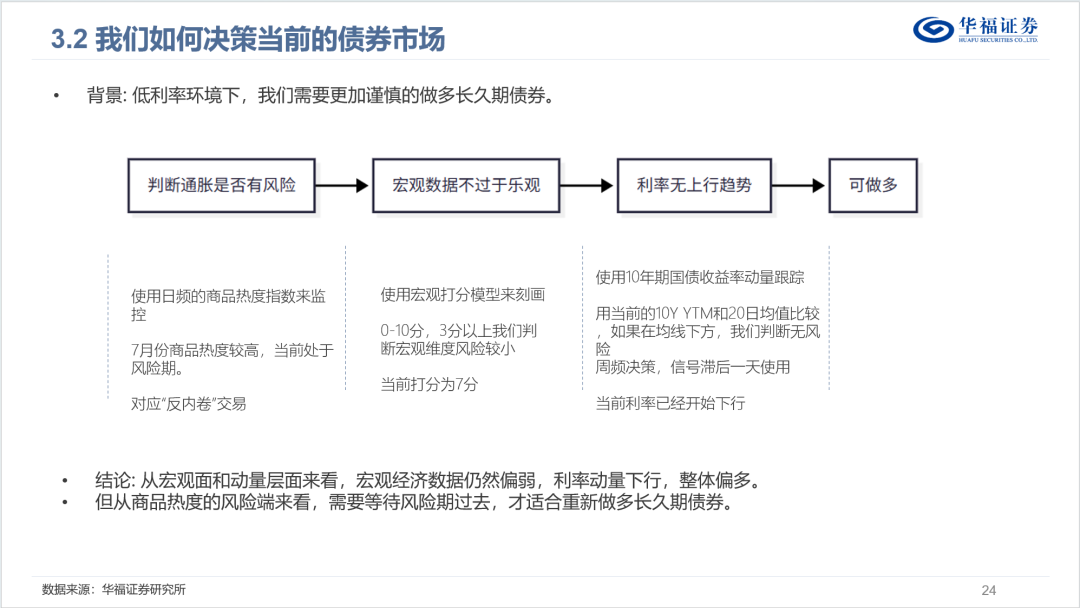

低利率环境下的研究思路

在低利率但上行弹性更大的阶段,单纯拉长久期容易放大回撤。思路是“先识别宏观与通胀风险、再择机配置”,提前捕捉利率上行与风险偏好收缩信号,在可接受收益前提下尽量压降波动、平滑净值。

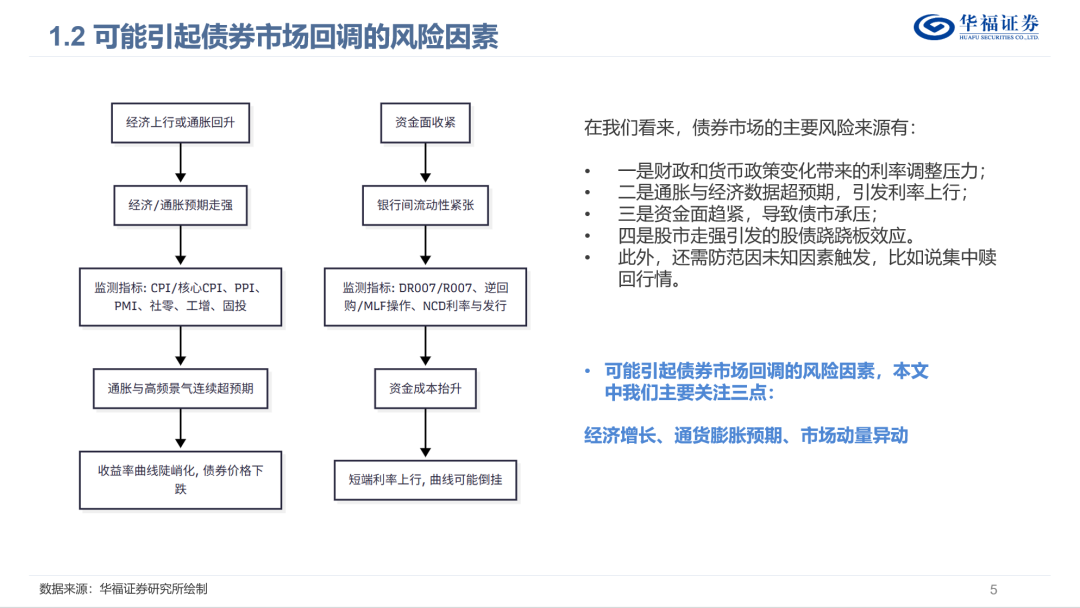

三道闸控制,风险优先

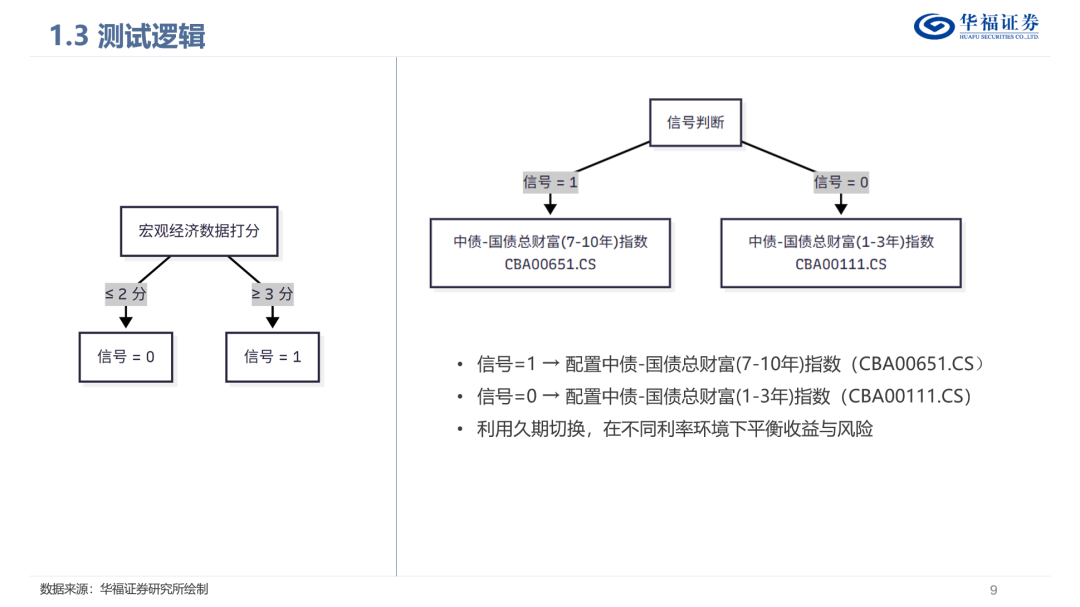

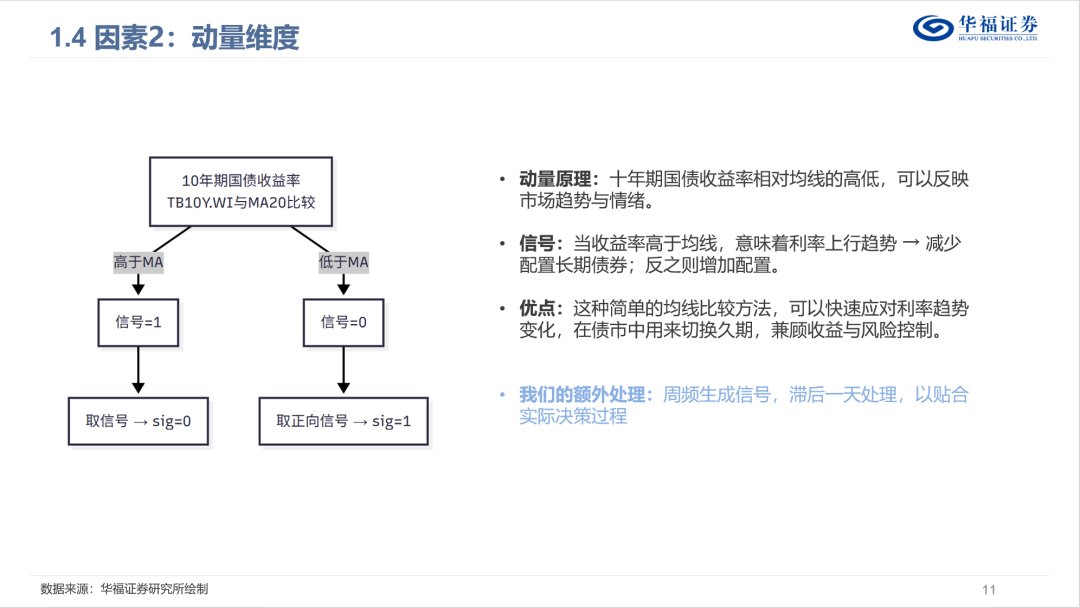

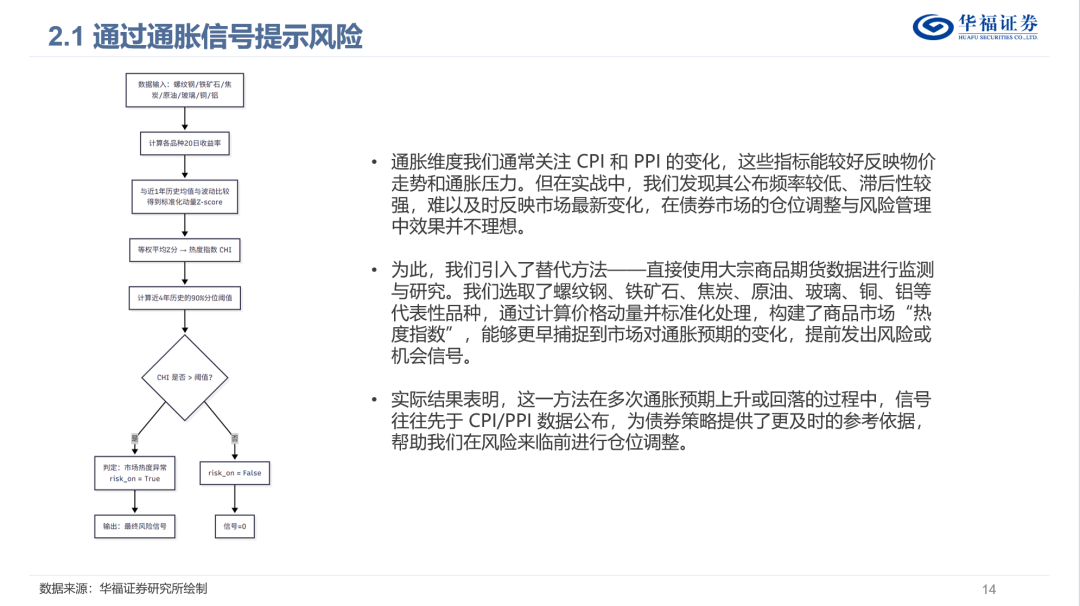

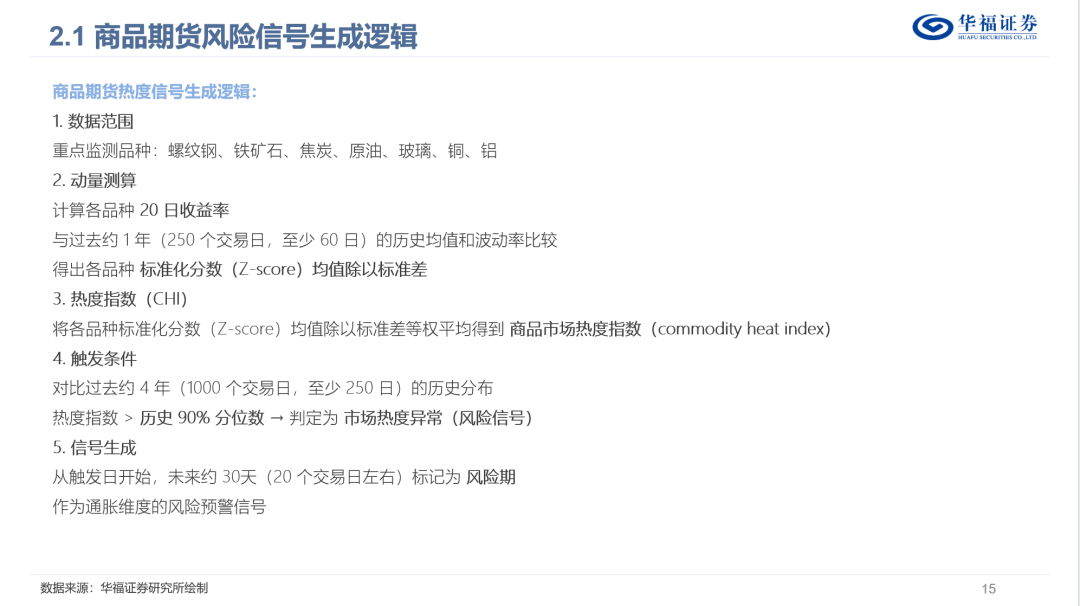

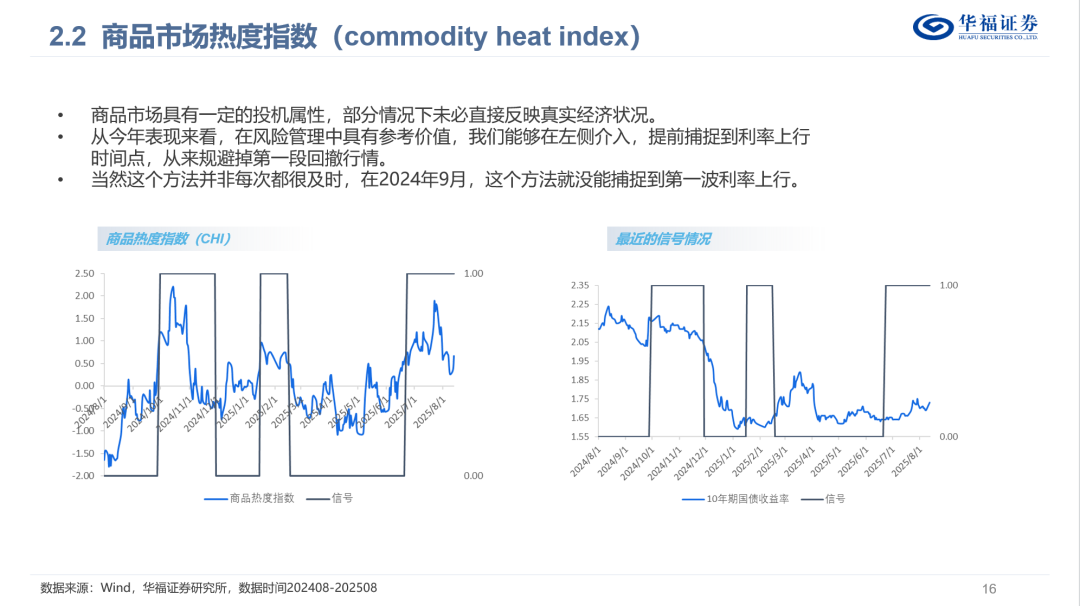

构建“三道闸”:(1)商品热度指数——以螺纹钢、铁矿石、焦炭、原油、玻璃、铜、铝等期货的动量经标准化合成,刻画通胀预期;(2)宏观打分——跟踪10项指标(PMI为主,叠加价格与需求),综合得分>3判定风险可控;(3)利率动量——10Y相对20日均线,低于均线视为利好信号。

仅在“三闸一致”,也就是无显著风险时候才参与长久期配置。

结果与适用性

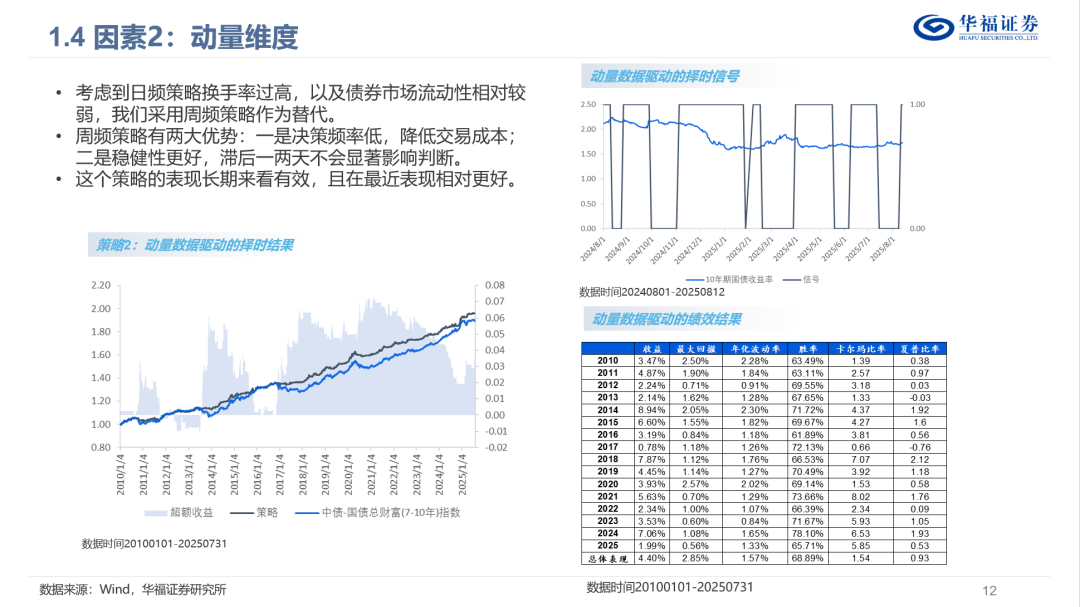

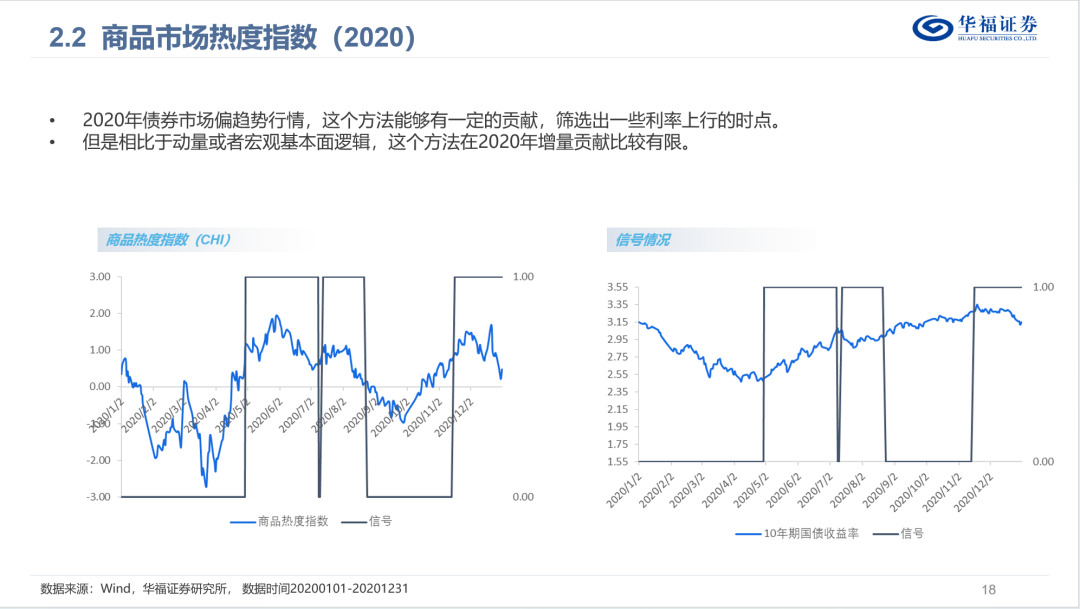

回测年化4.69%,最大回撤2.05%;在2013、2016、2020、2025等年份显著压降回撤。

该框架在债牛年份不追求极致收益,但风险调整回报更优,更契合“低利率、上行弹性偏大、通胀扰动易发”的当下环境。

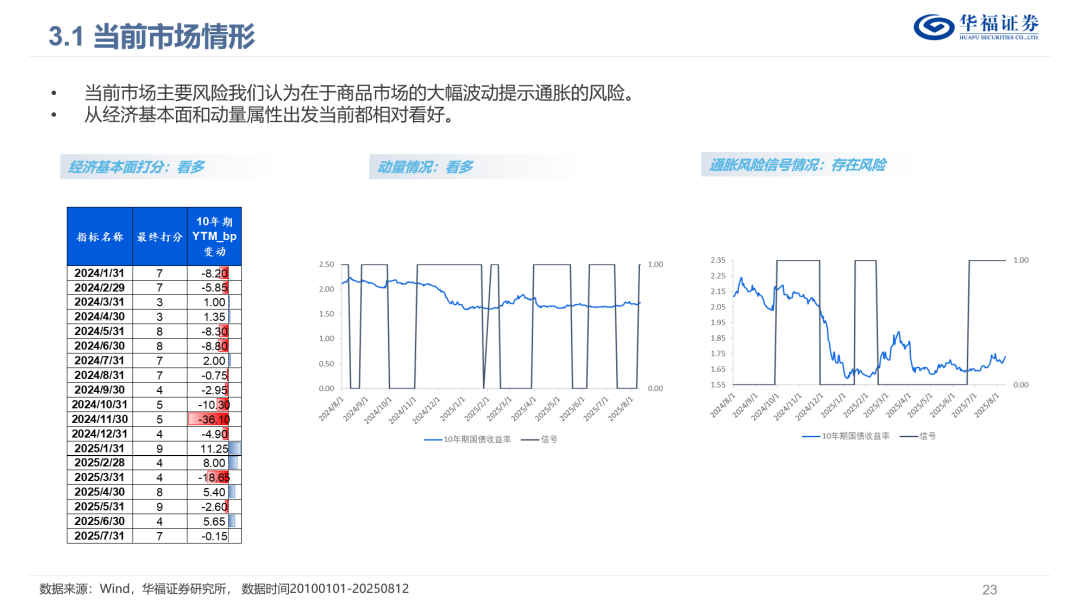

当前判断

宏观与动量侧显示经济数据偏弱、利率开始下行;但商品热度刚刚下行、风险端未完全消退。建议耐心等待风险窗口平复后,再择机加长久期以获得更安全的配置点。

本报告所有分析均基于公开信息,不构成任何投资建议;若市场环境或政策因素发生不利变化将可能造成行业发展表现不及预期;报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;市场存在一定的波动性风险;报告中结论均基于对历史客观数据的统计和分析,但过往数据并不代表未来表现。

//报告正文//

>>>

研究报告名称:《风险预算优先的债券策略——适用于低利率环境的债券决策框架》

对外发布时间:2025年8月16日

报告发布机构:华福证券研究所

本报告分析师:李杨SAC:S0210524100005;熊晓湛SAC:S0210524100006