本周关注:7月份中国经济数据出炉,供需两端均出现了不同程度收缩,其中内需回落幅度相对明显。今年“抢出口”和“抢两新”使得上半年经济表现好于预期,但同样也使得下半年经济增速面临一定调整压力。因此我们看到8月份扩大内需的政策进一步加力,8月6日多部门发布《服务业经营主体贷款贴息政策实施方案》,8月12日发布《个人消费贷款财政贴息政策实施方案》,政策同时助力服务业供需两端,落实中央关于大力提振消费、全方位扩大国内需求的决策部署。国际方面,美国总统特朗普和俄罗斯总统普京在美国阿拉斯加安克雷奇举行了自俄乌冲突以来的首次美俄领导人会见。虽然未取得任何实质性成果,但特朗普“暂时”放弃了对俄罗斯的威胁并表示此次会谈“极其富有成效”,后续表示他和普京“基本”同意土地交换,达成协议取决于乌克兰总统泽连斯基。而普京表示“冲突的结束必须考虑俄罗斯的担忧”。美俄似乎对冲突达成了某种一致,下一步需要观察欧洲方面以及泽连斯基是否接受特朗普的施压。

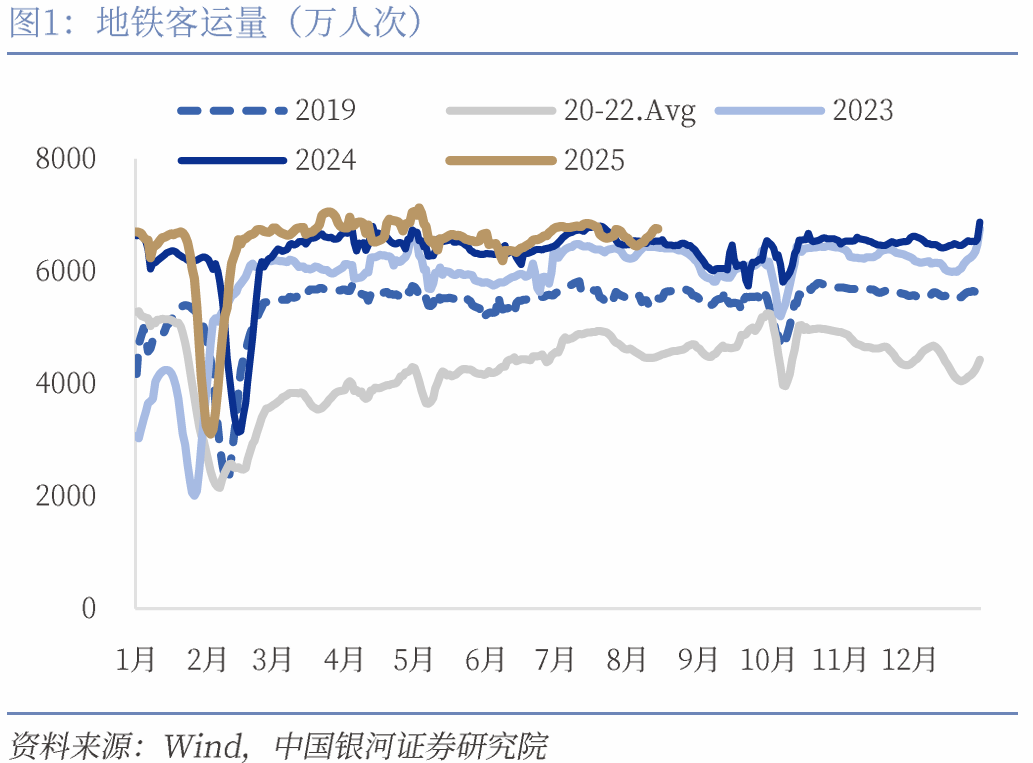

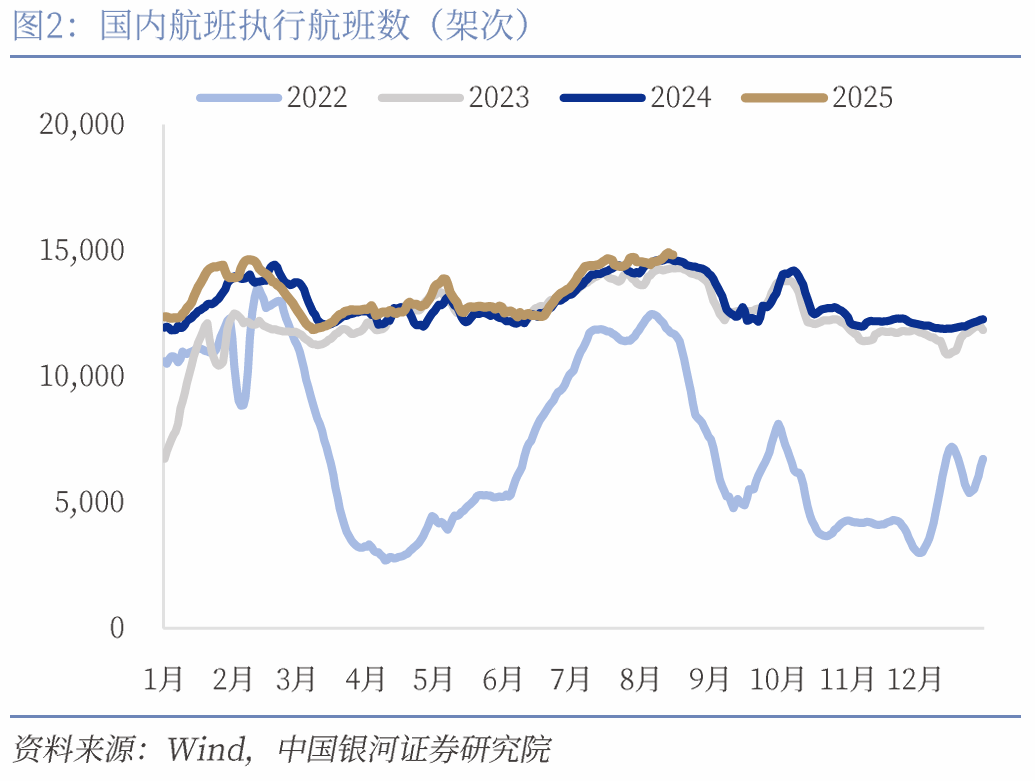

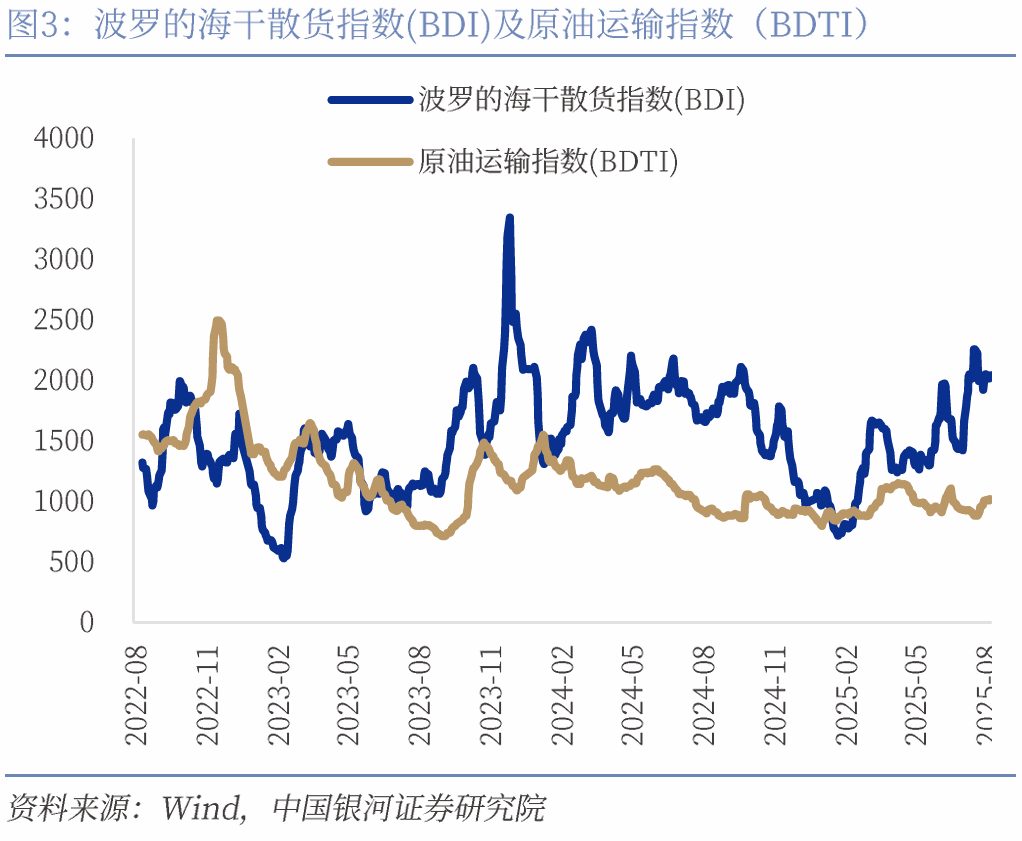

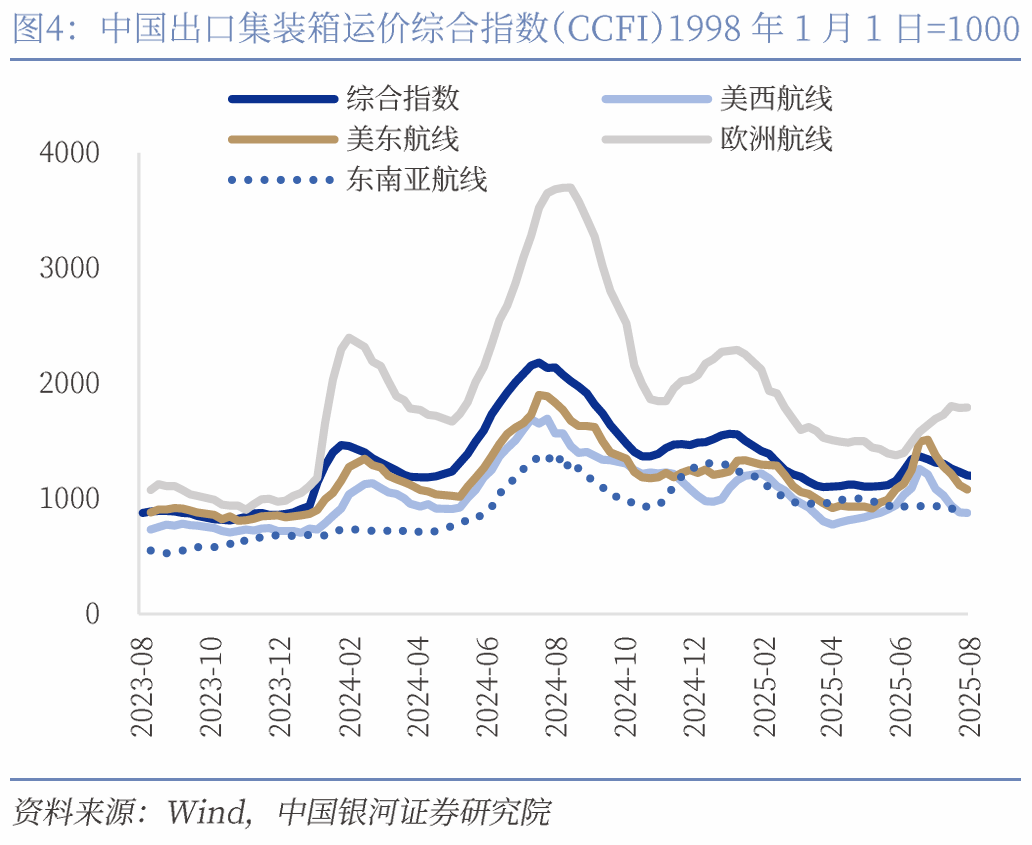

国内宏观-需求端:(1)消费:本周居民出行热度有所升温,乘用车销售进入观望期。截至8月15日,8月地铁客运量增速同比2.34%、环比-1.86%,国内执行航班数平均值为1.47万架次,环比1.67%、同比2.08%,本周居民出行热度有所升温。据乘联会,8月前10日全国乘用车市场零售45.2万辆,同比增长-4.5%,环比增长3.0%,补贴空档叠加反内卷浪潮正推动车市降价减少、促销平缓,车市运行日益平稳。(2)外需:高频数据显示出口“量增价减”。8月上半月,波罗的海干散货指数(BDI)均值为2011.4,环比10.1%,同比增长16.6%;中国出口集装箱运价指数均值为1208.8,较7月均值下降7.4%,同比下降41.5%,本周继续回落。8月10日当周港口货物吞吐量26894.1万吨,集装箱吞吐量679.2万箱,同比均增长7%。

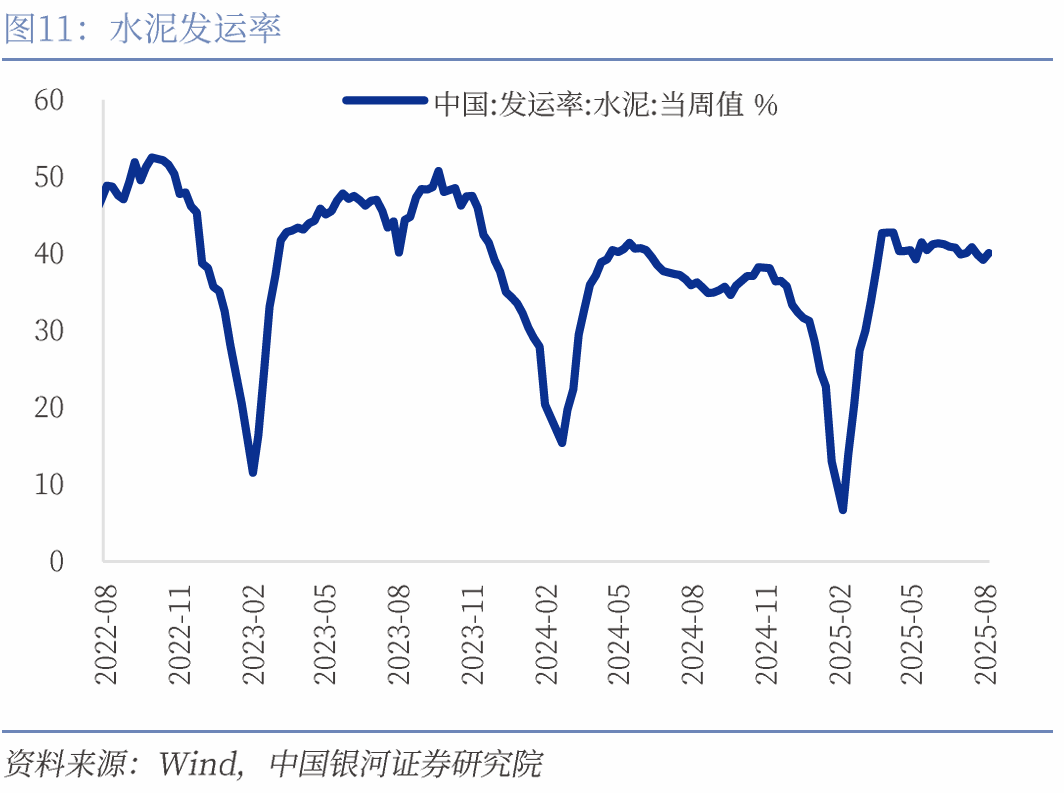

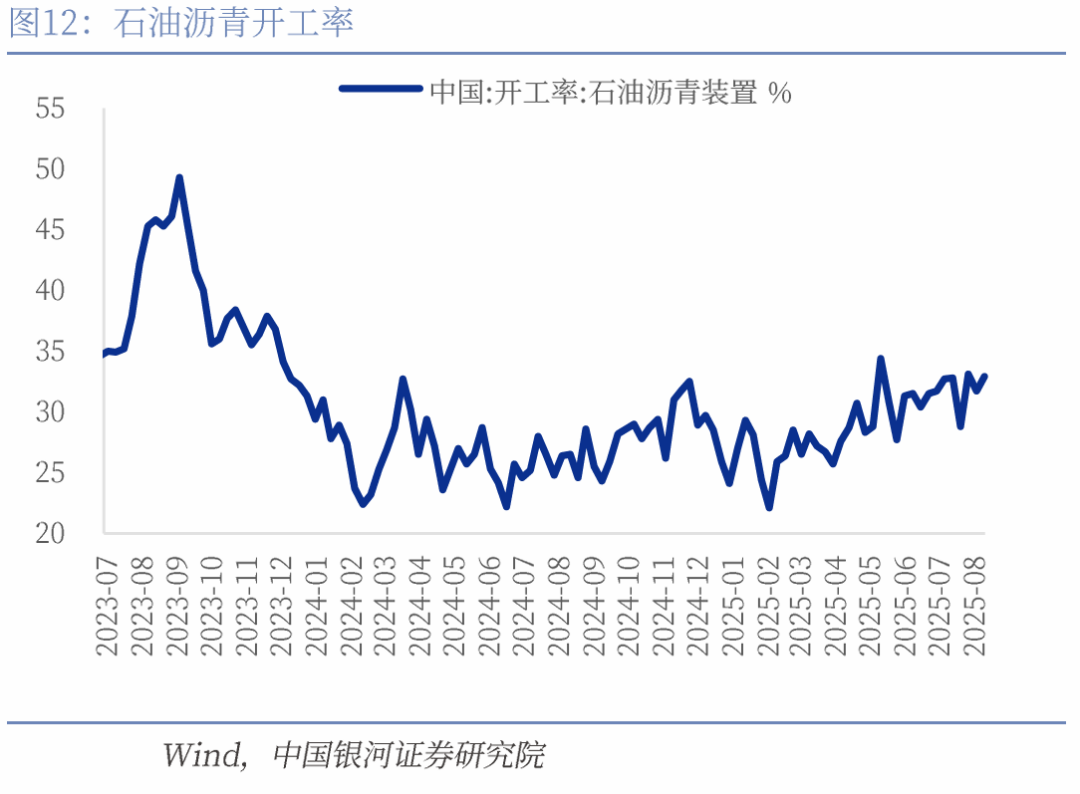

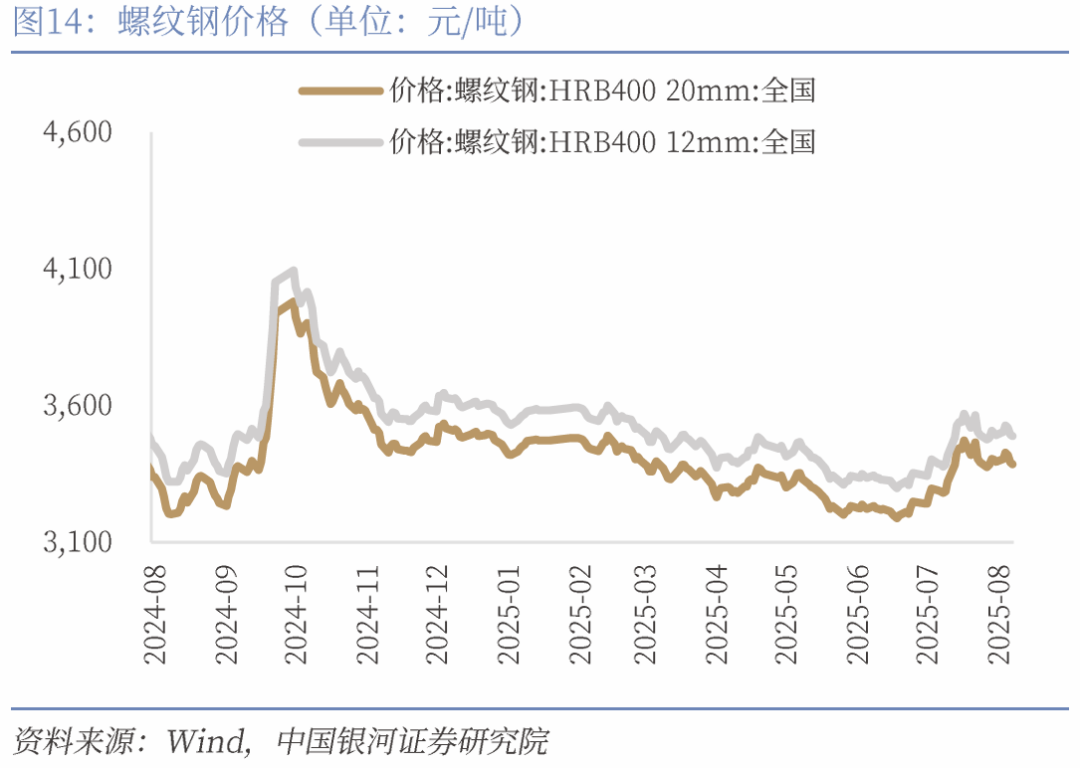

投资方面:从本周高频数据来看,水泥发运率、石油沥青开工率微升,螺纹钢价格、高线价格较上周小幅回落。从投向来看,水泥主要用于水利、公共设施等项目建设,而石油沥青主要用于地方道路建设,螺纹和高线主要对应房建和制造业。整体来看,本周高频数据显示基建基本面需求依然偏弱,“反内卷”或已经影响企业投资决策,企业对未来预期不稳定,对投资保持观望态度,投资的下降有加速趋势。

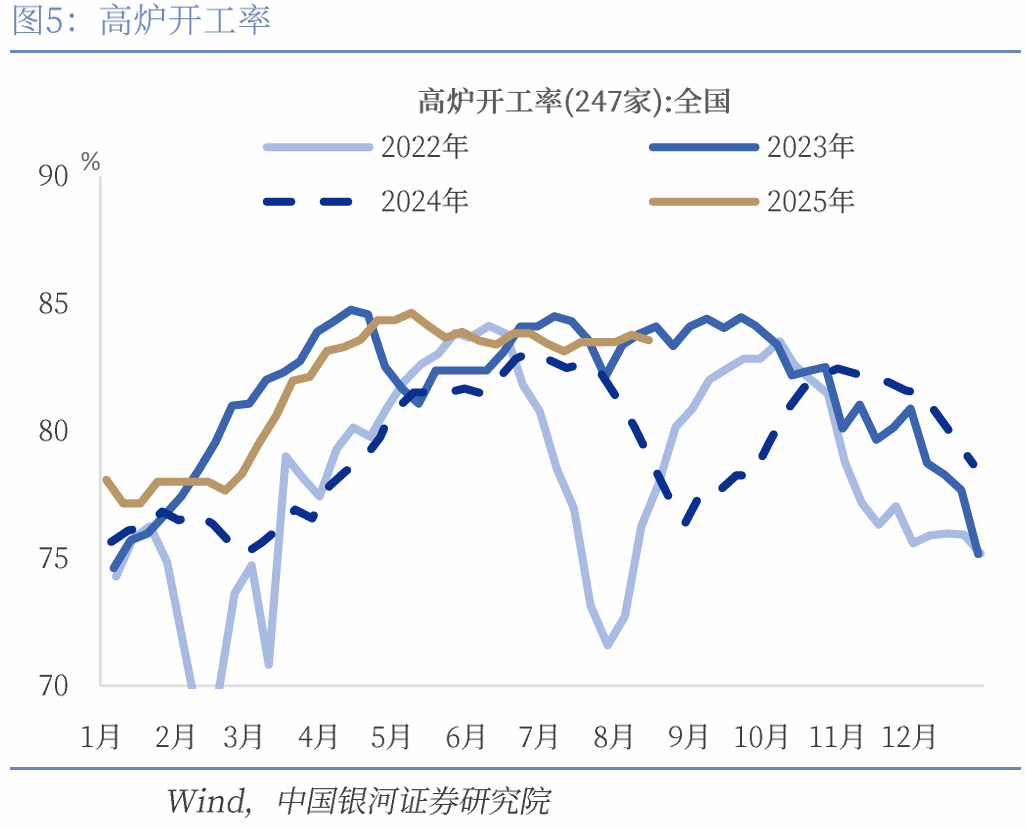

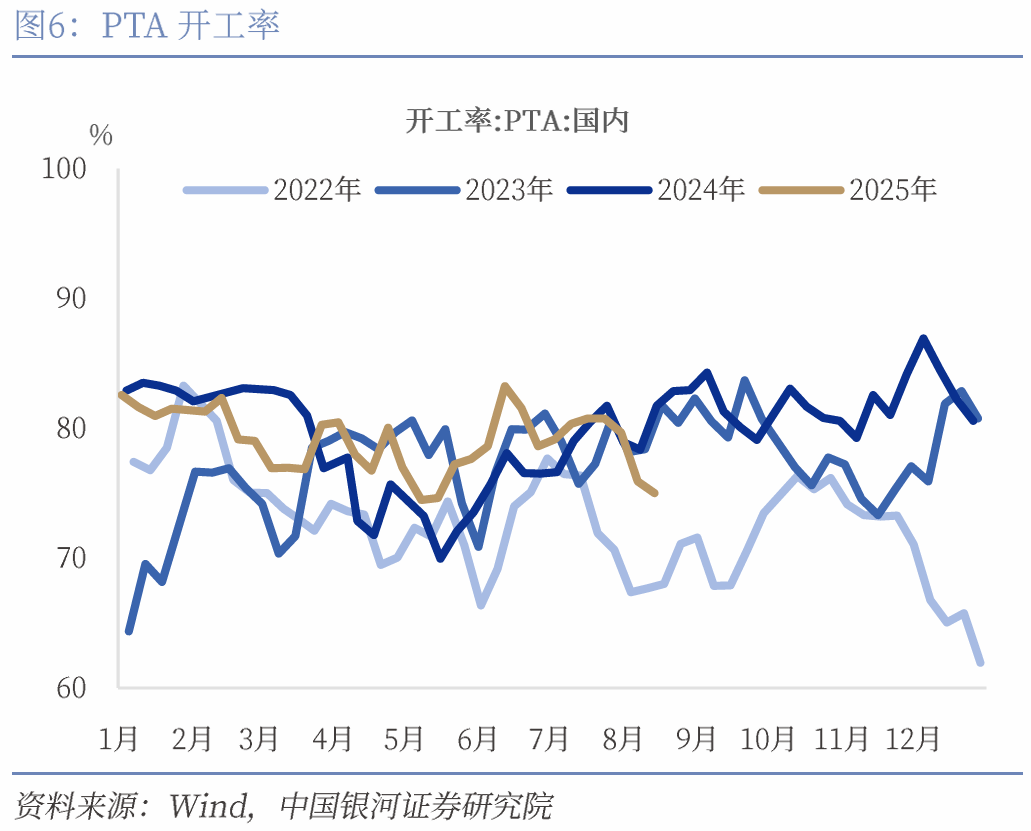

国内宏观-生产端:生产总体保持韧性,消费制造业反内卷持续推进。钢材生产较强,截止8月17日,8月高炉开工率平均同比涨4.78pct至83.61%;焦炉开工率同比涨1.76pct至73.79%;电炉产能利用率大幅提升9.82pct至54.09%。地产基建同比增长显著,8月至今石油沥青装置开工率平均同比上行5.78pct至32.3%;螺纹钢开工率同比涨9.42pct至43.83%;水泥发运率上行4.1pct至39.66%;基建地产生产端的同比走强主要由于去年下半年地产和地方债务的低迷导致走弱明显,今年整体更加平稳,因此同比增速提升。消费制造业方面,汽车行业反内卷效果继续展现,8月至今半钢胎开工率同比降5.83pct至73.21%。化工方面涨跌不一,纯碱开工率平均环比涨4.36pct至86.37%,PTA开工率同比环比分别降4.67pct和5.5pct至75.47%。

物价表现:(1)CPI:猪肉价格延续下行,果蔬价格分化加剧。截至8月15日,猪肉平均批发价周环比下降1.17%,生猪期货价格上升0.43%。市场供应端保持宽松,养殖户出栏节奏平稳,部分地区存栏量小幅增加,叠加高温天气抑制消费需求,居民采购频次减少,猪价上行动力不足。果蔬方面,28种重点监测蔬菜平均批发价格上升3.16%,6种重点监测水果平均批发价下降1.00%,苹果期货结算价格上升3.24%,持续高温干旱导致采摘运输受阻,叶菜类供应紧缺。早熟苹果因前期低温寡照致优果率低、优质货源偏紧支撑价格;其他水果集中上市供应充足,拖累整体水果均价。此外,鸡蛋价格周环比下降0.05%,产区存栏高位压制市场,且高温缓解后产蛋率回升,但中秋备货尚未放量,供需短暂再平衡。

(2)PPI:原油价格高位回落,黑色系商品涨跌互现。截止8月15日,WTI和布伦特原油分别下降2.17%和1.56%。主因OPEC+同意8月增产54.8万桶/日,叠加俄乌在多哈重启和谈削弱地缘风险溢价,全球原油供应预期上升,同时美国关税政策生效引发需求担忧,共同压制油价。黑色系商品方面,焦煤、焦炭价格分别上升2.81%、0.81%,铁矿石、螺纹钢价格分别下降1.49%、0.05%。山西开展煤矿事故隐患大排查导致区域性供应收紧,而铁矿石港口库存高企,房地产复苏缓慢制约螺纹钢需求,市场情绪偏谨慎。有色等工业产品方面,铜价格上升1.57%,水泥、玻璃价格分别下降0.33%、0.96%,铝价格微升0.01%。前期半成品铜关税政策余波下,企业补库需求推动铜价反弹;高温天气抑制建筑需求,水泥市场竞争加剧,玻璃供大于求局面未改,共同拖累相关产品价格。

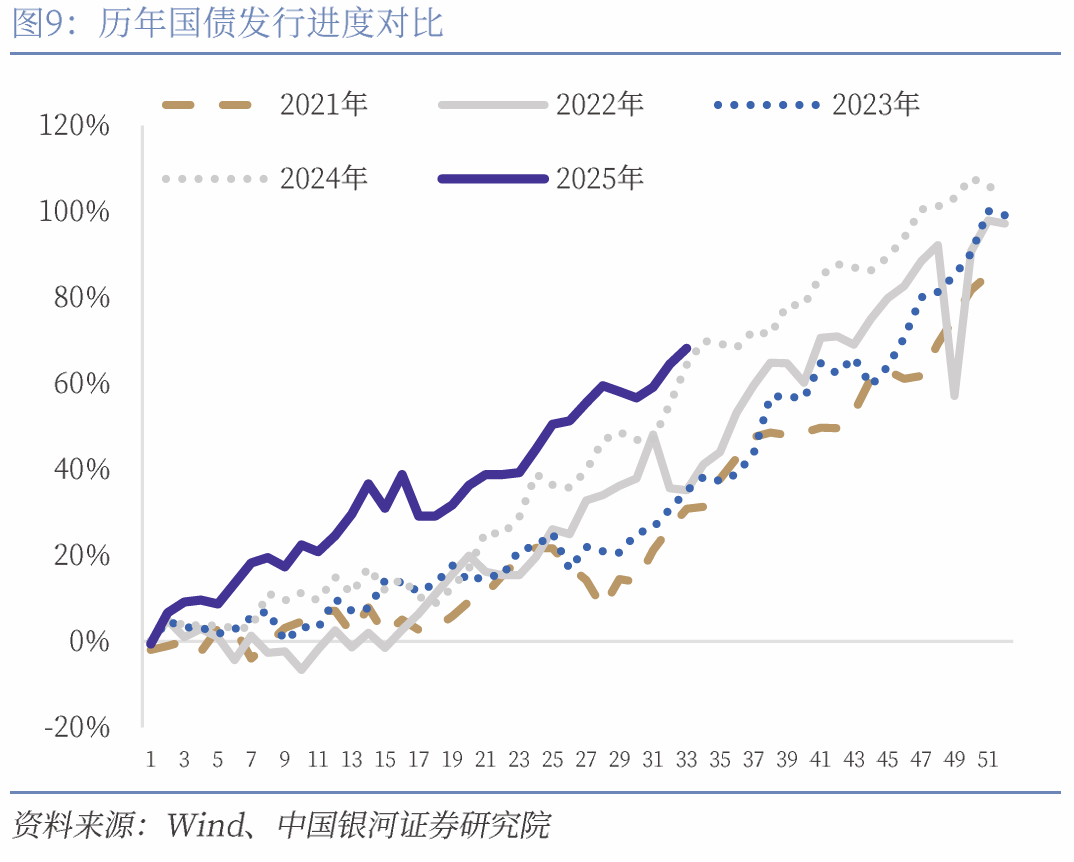

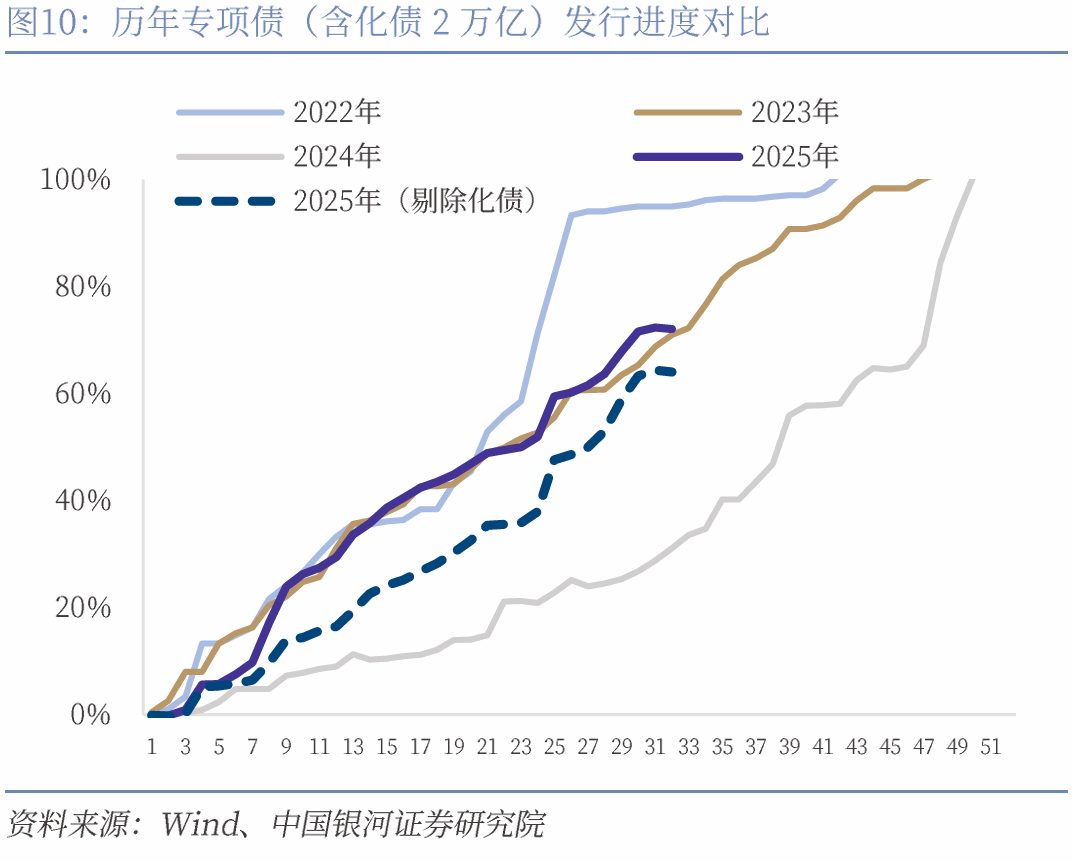

国内宏观-财政:本周国债发行提速。本周新增特别国债350亿,普通国债2,752亿,普通国债发行进度达68.2%,延续提速态势。地方一般债发行进度达68.5%;专项债(不含化债)发行进度64.0%。8月3日,财政部等三部门制定印发《个人消费贷款财政贴息政策实施方案》,降低居民消费信贷成本,助力释放居民消费潜力。预计年内将在稳投资、促消费等方面实施更加积极的财政政策。

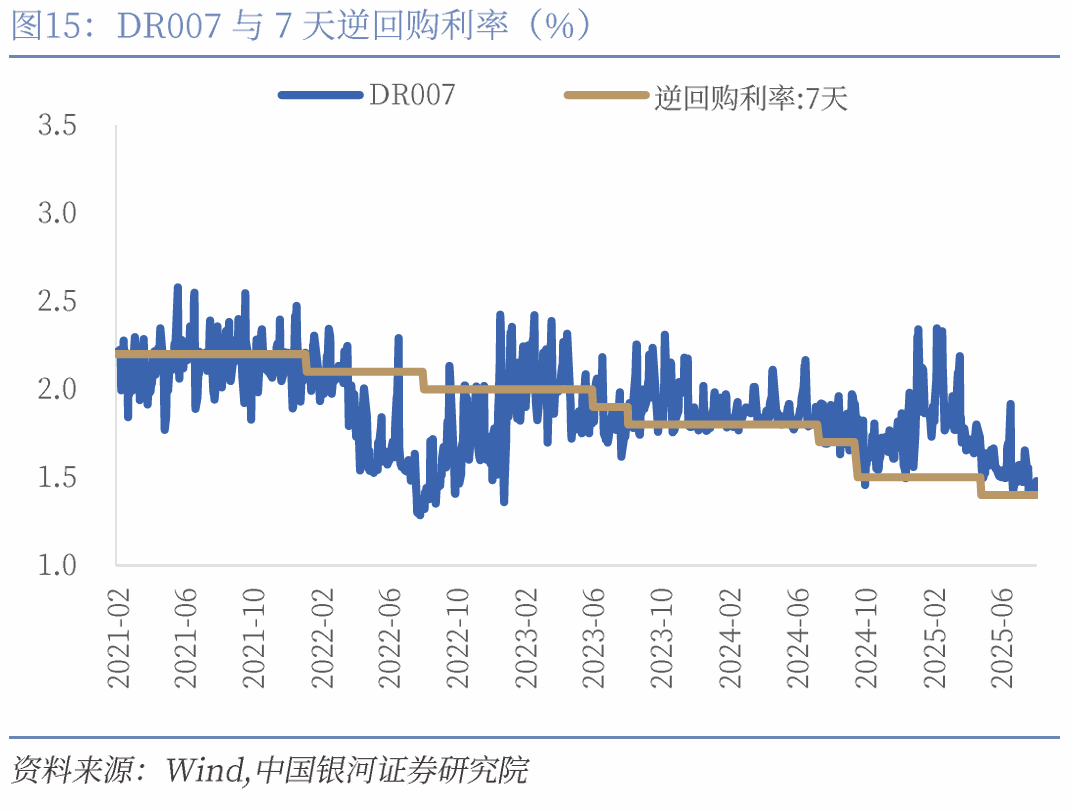

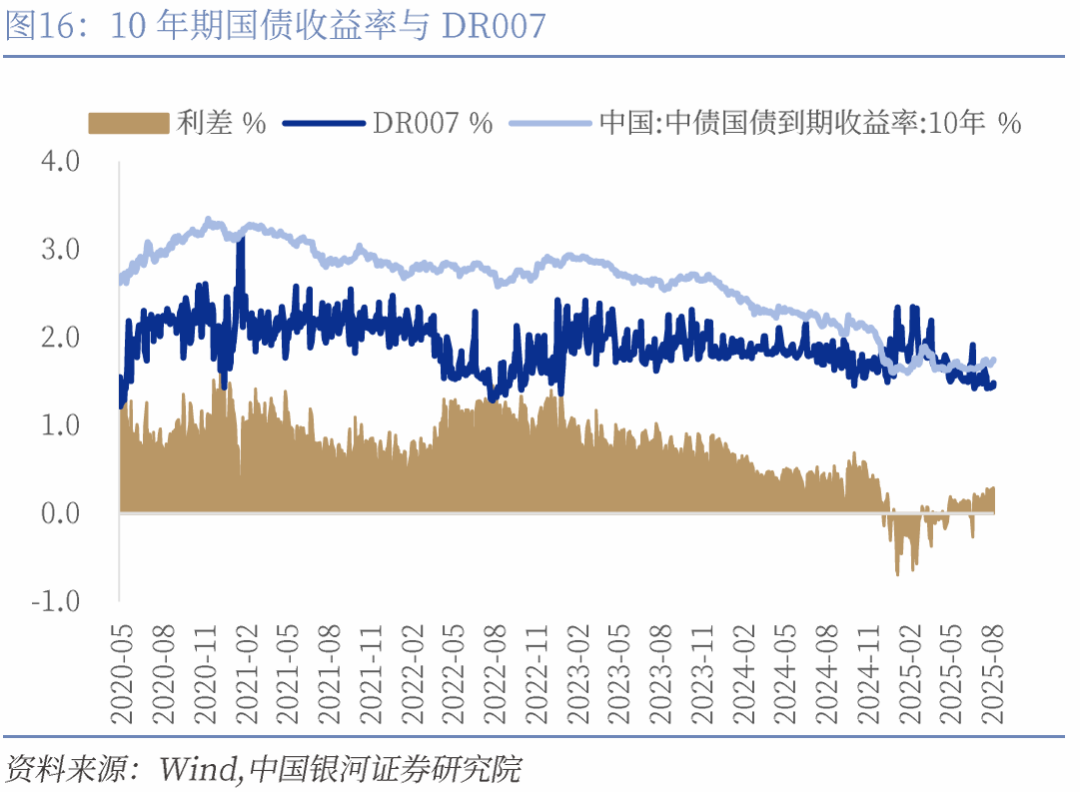

货币和流动性:国债收益率曲线快速上移趋陡。本周中国人民银行公告开展5000亿元6个月期买断式逆回购操作,与到期量持平。上周则开展7000亿3个月期买断式逆回购操作。截止8月15日,买断式逆回购本周净投放3000亿元,释放维护流动性充裕的政策信号。本周公开市场逆回购操作净回笼4149亿元。货币市场利率明显上行,其中SHIBOR007收于1.4650%(+3BP)、DR007收于1.4798%(+5BP)。银行间质押式回购成交量小幅上行423亿元,升至8.15万亿元。国债收益率曲线快速上移并趋陡。30年期国债收益率突破2.0%,收于2.0475%(+9BP),10年期收于1.7465%(+6BP),1年期收于1.3665%(+2BP)。1年期国有银行同业存单发行利率收于1.64%(+1BP)。

海外宏观和市场–过度的美联储降息预期开始压缩,美俄会谈尚未达成协议但有所进展。政策层面:(1)特朗普与普京在阿拉斯加安克雷奇会谈,双方虽未达成协议但在许多事项上达成一致。普京称与特朗普建立非常好的直接联系,并真诚希望俄乌冲突结束,认为下次会晤可以在莫斯科举行。特朗普则表示与普京在很多事项上达成一致,剩余少数未解决的问题,并将与北约和乌克兰交流会晤情况。市场反应暂时有限,但有机构担忧黄金等避险资产短期遭到抛售。(2)贝森特一度引导9月美联储50BP降息预期,但被美联储官员间接反驳,9月能否顺利降息依然存疑,关注鲍威尔在JacksonHole会议上的讲话。7月通胀数据并未明显超过预期,贝森特一度表示9月应降息50BP。包括古尔斯比、博斯蒂克、施密德、穆萨莱姆、戴利等美联储官员均反对50BP单次降息;这些官员大多暗示应该对于通胀更加谨慎,需要对数据有更充分的观察。在数据和美联储官员发言的影响下,市场开始压缩乐观的降息预期。(3)特朗普仍致力于加大对美联储干预,希望9月议息会议前可以确认米兰的理事任命并继续挑选美联储影子(下任)主席。贝森特透露希望参议院可以在9月FOMC会议前确认米兰的任命。特朗普表示已经将美联储主席的人选缩小至三到四人,但又公布了包含副主席鲍曼和杰弗逊、前圣路易斯联储主席布拉德在内的扩大名单;总体上,最有力的候选人依然是现任理事沃勒和国家经济委员会主任哈塞特。(4)贸易与关税方面,本周特朗普政府延续了自8月12日开始继续对中国施行90天部分关税豁免的政策,沿用日内瓦会谈的协定。英伟达等芯片出口商需要将15%的利润上缴财政以换取对华出口部分芯片,贝森特认为该模式可以推广到其他行业上。

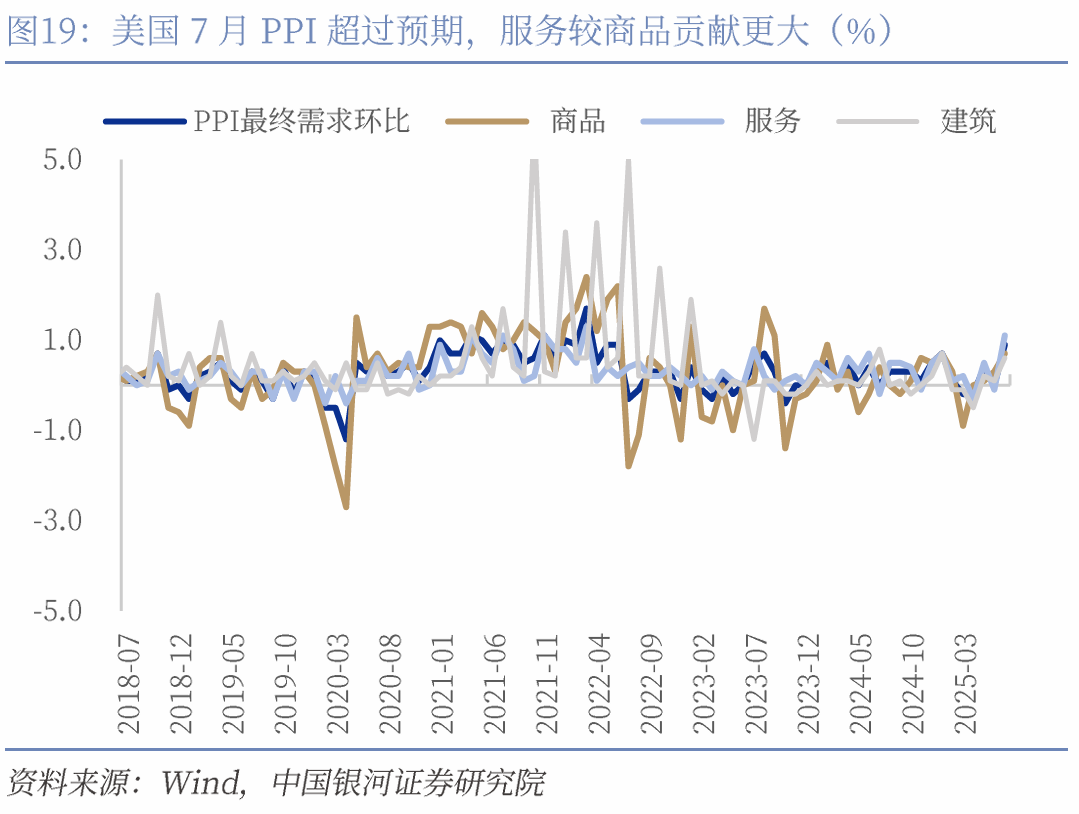

美国经济数据显示三季度关税对通胀的压力在逐渐上行,零售销售暂时稳定,市场降低此前过度乐观的降息预期:(1)7月CPI非季调同比增速2.7%,核心CPI同比升至3.1%,略高于3.0%的预期。季调环比方面,CPI增速从前值0.287%放缓至0.197%,核心CPI环比从0.228%上行至0.322%。综合来看,7月商品项目中因关税导致的商品涨价环比有所缓和,幅度也略有降低,但依然在推升通胀;三季度关税造成的涨价可能进一步显现,美联储9月降息未必是板上钉钉的事件。(2)相较于大致符合预期的CPI,美国7月核心PPI环比上涨0.9%,同比上涨3.7%,显著超过预期,服务业通胀影响更大。PPI价格使用价差法,(销售价格-进价)的差额计算同比涨幅,两头受影响,波动率明显更高;7月环比涨幅影响较突出的是portfoliomanagement(投资组合管理)的5.8%,但预计可持续性不强,无需担心通胀大幅上行。虽然如此,7月PCE通胀应高于PPI公布前的预期,不利于美联储9月降息。(3)美国7月零售销售名义环比增0.5%,实际增0.32%,整体保持稳定。尽管美国消费者信心仍较低迷,劳动市场弱化缓慢、转移支付力度加大的情况下,商品消费的下行并不算快,这也同样意味着9月降息紧迫性不高。(4)其他方面,较滞后的美国7月进口物价指数环比提升至0.4%,开始反映关税;此外,美国8月纽约联储制造业指数意外高达11.9,这也表明经济并不差。综合来看,美国9月降息绝非必然事件,通胀的回升、经济下滑较慢、特朗普的反复干扰等都是潜在障碍。需要关注鲍威尔在JacksonHole会议上对降息的框架和态度。

风险提示:政策落地不及预期的风险;消费者信心恢复不及预期的风险;海外贸易摩擦风险加剧。

本文摘自:中国银河证券2025年8月17日发布的研究报告《经济还需更多呵护,美俄峰会引发全球舆论——宏观周报(8月11日-17日)》

分析师:张迪S0130524060001;詹璐S0130522110001;吕雷S0130524080002;赵红蕾S0130524060005;于金潼S0130524080003;铁伟奥S0130525060002

研究助理:薄一程

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。