消费电子核心龙头正围绕“场景化AI”深度重构,核心方向呈现以下趋势:

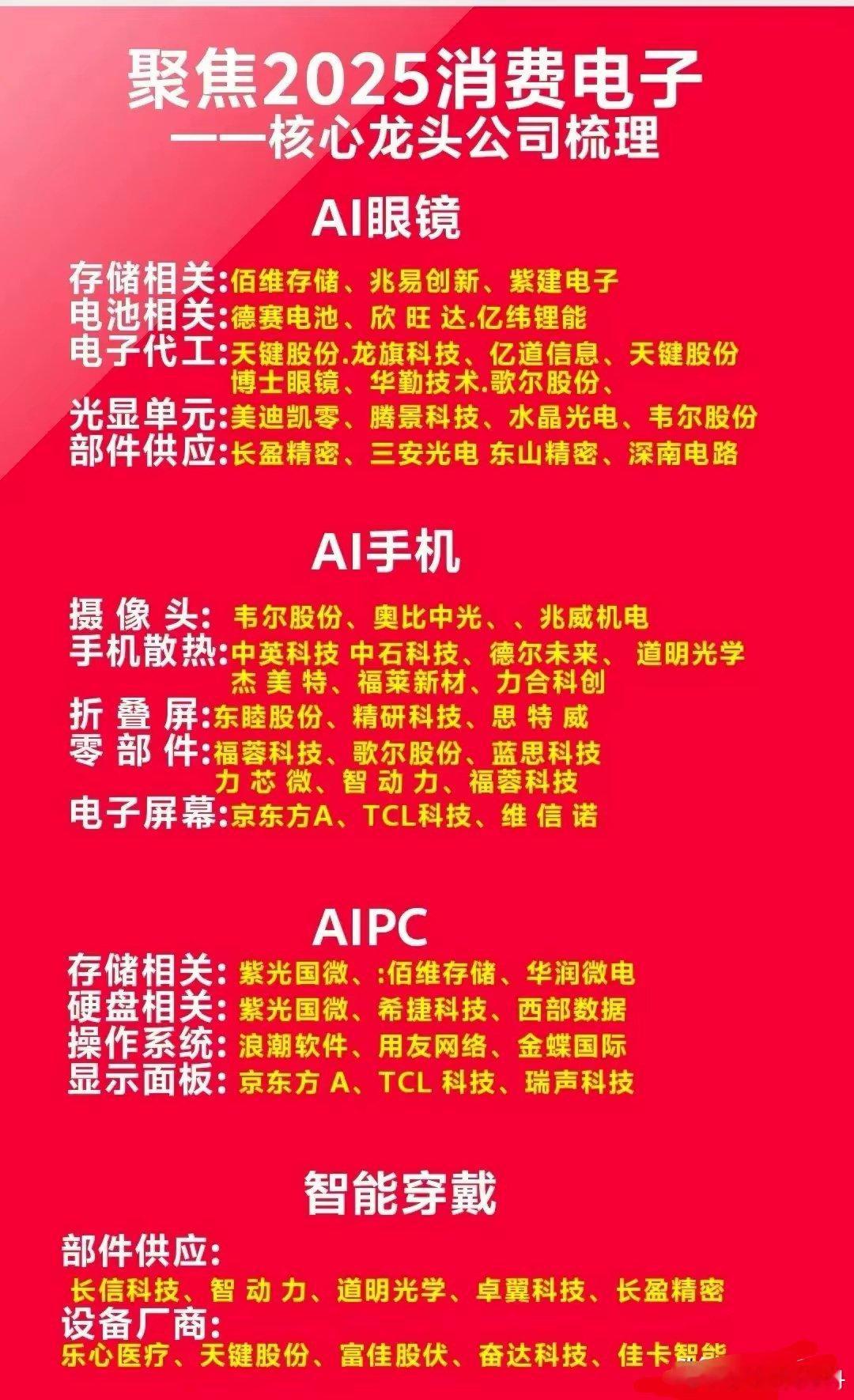

1. AI眼镜:人机交互新入口

产业链聚焦轻量化光学模组(Micro-OLED/光波导)、低功耗AI芯片(如高通AR1)与空间感知传感器。关键技术突破在于实时环境理解(SLAM+AI视觉)与多模态交互(语音+手势+眼动),应用从工业维修向消费级导航、社交直播扩展,但需解决续航与内容生态瓶颈。

2. AI手机:端侧大模型落地核心

2024年成为“AI手机元年”,核心变革在于端云协同架构:手机端搭载专用NPU(如联发科天玑9300、骁龙8 Gen3)运行10B级轻量化大模型,实现本地化图文生成、隐私保护推理。产业链上游高算力SoC、LPDDR5X内存需求激增,中游整机厂竞逐AI OS(如小米澎湃OS、三星Galaxy AI)。

3. AIPC:生产力工具重构

英特尔Ultra处理器、高通X Elite引领本地AI算力升级,支持CPU+GPU+NPU异构计算。产业链聚焦三大环节:

硬件:散热模块、大内存(32GB+)成标配;

软件:微软Copilot、Adobe Firefly深度集成;

生态:开发者工具链(如ONNX Runtime)推动AI应用孵化。

4. 智能穿戴:健康监测AI化

技术主线从“数据采集”转向“AI健康干预”:

无创血糖/血压传感技术(苹果、华为专利布局);

多体征数据融合分析(PPG+ECG+体温);

个性化健康预警模型(如OPPO健康实验室AI算法)。

供应链中生物传感器、低功耗MCU芯片(意法半导体、Nordic)为核心壁垒。

产业链挑战与机遇并存:上游芯片(台积电3nm产能)、先进传感器(博世、索尼)与能源技术(固态电池)仍存瓶颈;下游应用需突破场景碎片化,构建“终端+云+AI服务”一体化生态。生成式AI正驱动消费电子从“功能设备”向“智能代理”跃迁,2025年-2026年为关键落地窗口期。