一、业绩稳健向好,多项财务指标创新高

腾讯2025年第二季度经营业绩表现不俗,多项关键财务指标稳步提升中创新高:

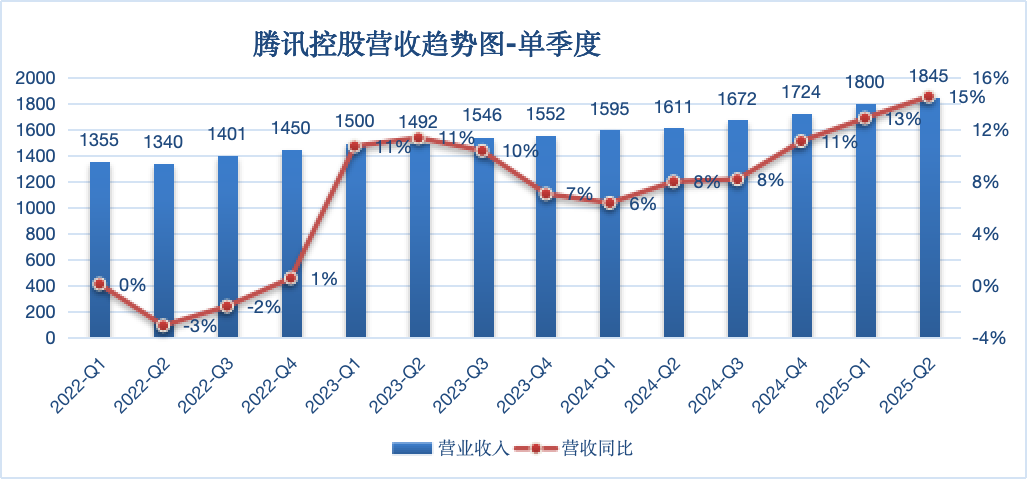

营收1845亿元人民币,同比增长15%,略超预期。

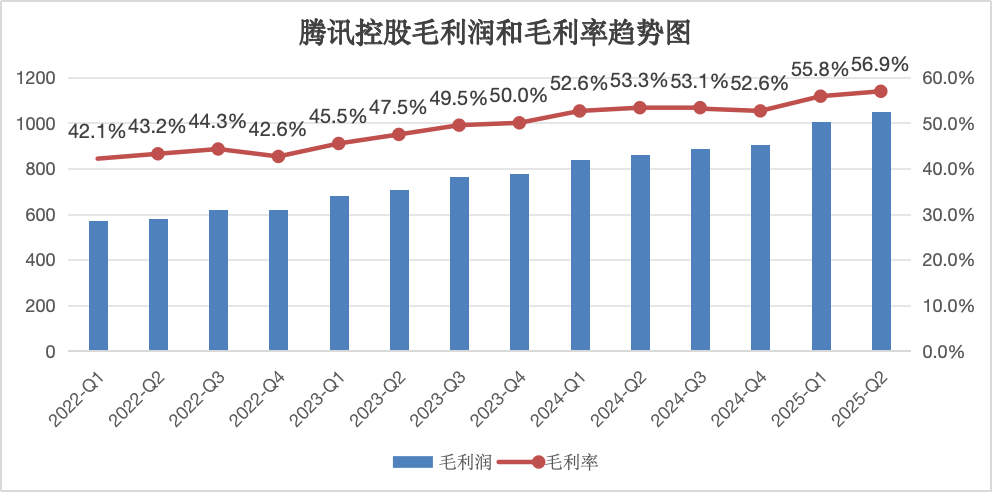

毛利润1050亿元人民币,同比增长22%,符合预期。

经营盈利601亿元人民币,同比增长18%,略超预期。

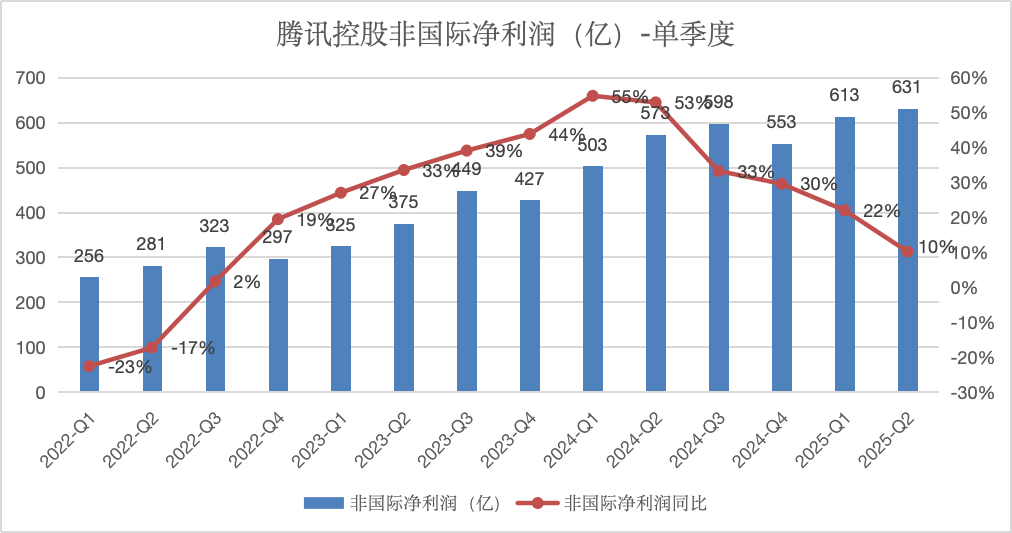

非国际净利润为631亿元人民币,同比增长10%,略低预期。

1、营收录的近三年最高增速

在营收表现方面,本季度营收规模达人民币1,845亿元,继续刷新单季度历史最高纪录。该季度15%的营收同比增速,也是自2022年以来各季度中的最高水平。

值得关注的是,腾讯最近三个季度已经连续保持双位数增长态势,展现出稳健向好的增长趋势。

2、毛利和毛利率均创近三年新高,盈利质量持续提升

公司毛利润1050亿元人民币,同比增长22%,公司整体毛利率为56.9%,同比提高3个百分点,单季度毛利和毛利率均创出近三年来新高,公司盈利质量呈现结构性的持续提升。

分业务来看,增值服务毛利率为60%,同比提升3个百分点,主要因为高毛利率的国内游戏占比上升;

营销服务毛利率为58%,同比提升2个百分点,得益于视频号与微信搜索等高毛利收入增长;

金融科技及企业服务毛利率为52%,同比提升4个百分点,得益于消费贷款服务及理财服务的收入贡献增加,以及支付服务及云服务成本效益的提高。

3、非国际净利润增速放缓的原因

非国际净利润方面,自2022年第三季度重拾增长以来,增速呈现出逐季加速状态,在2024年一季度达到55%的超高增速后开始逐季回落,2025年二季度继续大幅回落至10%的同比增速,有些意外。

前述财务概述中提到毛利润增长22%和经营盈利增长18%的正常情况下,非国际净利润同比增长仅有10%,说明问题主要出在费用端以及非经营盈利因素。

查阅财报后发现,本季度一般及行政开支(管理费用)同比增长16%,主要是AI相关的资本开支以及雇员成本增加导致。

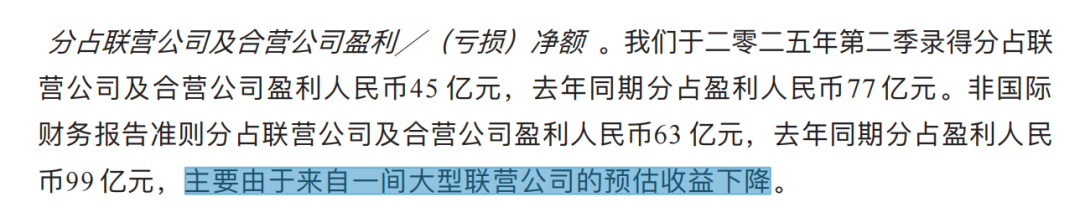

并且,本季度非国际财务准则下分占联合营公司盈利63亿元,同比大降36%,主要是一家大型联营公司的预估收益下降。财报中还提到剔除联合营公司盈利的话,非国际净利润同比增速达到20%,还是不错的。

我推测财报中说的这家大型联营公司大概率是拼多多。腾讯是拼多多第二大股东,Wind数据显示,截止2025年一季度末腾讯持有7.83亿股的拼多多股份,持仓占比13.8%。

这里再插个冷知识,因为腾讯持有大量投资资产,其中不乏许多上市公司,那么如果腾讯发布财报时,有些投资的联合营公司(按持有权益记账)财报没有发布,那么如何确定投资损益呢?

去年有段时间拼多多业绩大涨时,我就这个问题询问过腾讯公司,得到的答案是会预估其损益情况。

这次拼多多是8月25日发布二季度报,拼多多一季度净利润同比下降超40%,所以腾讯财报中应该也是据此预估拼多多二季度净利润也会同比大幅下降。

此外,腾讯持有拼多多7.8亿股是A类普通股,而美股上市的拼多多发行的是ADS,其中1股ADS=4股A股普通股,所以Wind上显示的腾讯持有拼多多6616亿元人民币市值是错误的,应该还要除以4,即1654亿元人民币。

4、经营盈利同比增长18%

之前讲过,目前腾讯财报新改版的经营盈利比非国际准则净利润能够更好的反映腾讯主营业务的增长情况。

腾讯第二季度经营盈利601亿元人民币,同比增长18%,略超15%的营收增速,体现了一定的经营杠杠。

财报中提到“若剔除本季度及去年同期来自联营公司及合营公司的盈利贡献,我们的underlyingnetprofit(有券商翻译成核心净利润)将同比增长20%,达到568亿元人民币。”

这其实也是我为啥说要多关注经营盈利这个指标的原因之一,它不受联合营公司损益影响,并且把股权激励费用也计算在内了,更能体现出主营业务情况。

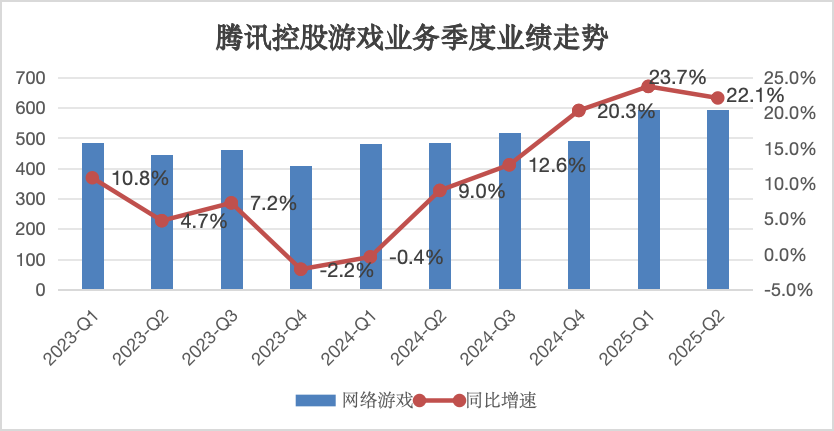

二、游戏业务增长强劲,三角洲行动成为新爆款

作为腾讯的现金奶牛,二季度游戏板块营收592亿元,同比大增22.1%,在去年同期较高基数下表现不俗。

其中,国内游戏收入同比增长17%。主要得益于近期发布的《三角洲行动》的收入贡献,以及《王者荣耀》、《无畏契约》与《和平精英》等长青游戏的收入增长。

次新游戏方面,之前提到需要重点关注的《三角洲行动》,该游戏于去年9月在国内上线,今年4月峰值DAU突破1200万,在行业内按DAU排名第6,近几个月,该游戏的DAU持续攀升,在7月创下超过2,000万的历史新高,在中国市场的日活跃账户数(DAU)排名前五。

同时在业绩说明会上腾讯管理层还透露《三角洲行动》总流水在中国市场排名前三,这个就很厉害了,腾讯游戏的玄冥二老《王者荣耀》和《和平精英》常年占据DAU与流水双榜前二。

《三角洲行动》总流水排名第三也就是挤掉了DNF手游,那么其今年全年总流水是有望冲击一下80亿元,甚至100亿元大关的。

很多投资者都在等“下一个王者荣耀”,从《三角洲行动》目前表现出的特质来看,自研,DAU行业第五,总流水第三,多端,全球化发行,上线未满一年即取得显著市场表现。具备成为新一代标杆级爆款游戏的巨大潜力。

国际市场游戏收入为人民币188亿元,同比增长35%,大超预期。这主要得益于Supercell旗下《皇室战争》等多款游戏及《PUBGMOBILE》的收入增长,以及新发布的《沙丘:觉醒》的收入贡献。

管理层表示,《PUBGMOBILE》在本季度,已有超过10%的DAU在“奇观模式”(WorldofWonder)沙盒环境中体验用户生成内容(UGC)。

“地铁逃生”(MetroRoyale)模式的持续火爆和“奇观模式”UGC生态的繁荣,证明了《PUBGMOBILE》正在从一款热门游戏升级为平台型游戏产品。游戏月度总流水在4月份创下历史新高。

Supercell的《部落冲突:皇室战争》6月份的月度总流水创下七年新高。

新游戏方面,下半年上线的重点游戏有《胜利女神妮基》、《Valorant手游》和《王者荣耀世界》。

其中最值得期待的是《王者荣耀世界》,当时是要对标《原神》的开放世界游戏,已经研发了三年之久,经过了多轮的内部测试,近期有望正式上线。

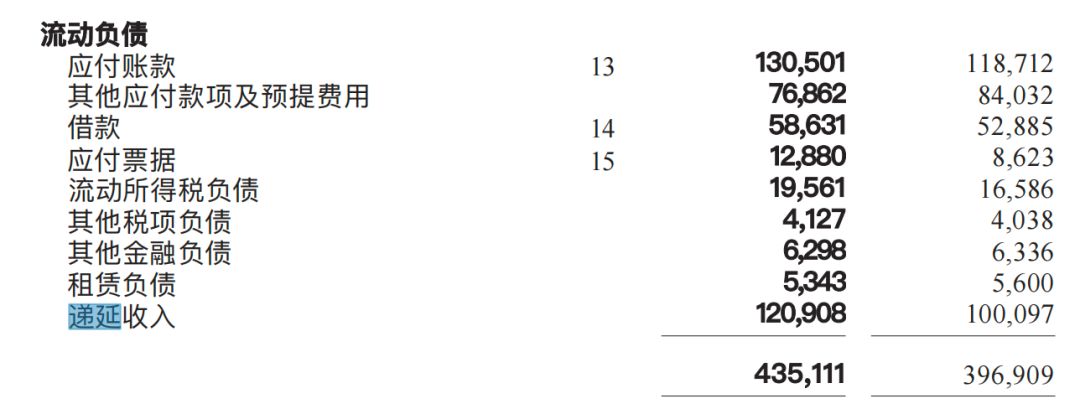

递延收入增长是游戏收入增长的一个积极先行指标,2025年二季度末公司递延收入1209亿元,相较一季度末的1229亿元小幅下降20亿元,但是弹药依旧充足,2025年下半年增长依旧有保障。

鉴于《王者荣耀》与《和平精英》两大核心产品持续呈现稳健增长态势,叠加其他长青游戏的协同增量效应,同时考虑到递延收入储备对后续季度营收的助推作用,我依然认为2025年游戏业务板块将大概率实现15%的同比增速,增速相较上半年会有算减缓。

这主要是因为,2025年上半年游戏业务业绩同比大增有个原因是基数较低,新游DNF手游和三角洲今年上半年都是纯增量,但今年三季度开始这种低基数的同比红利就没有了。

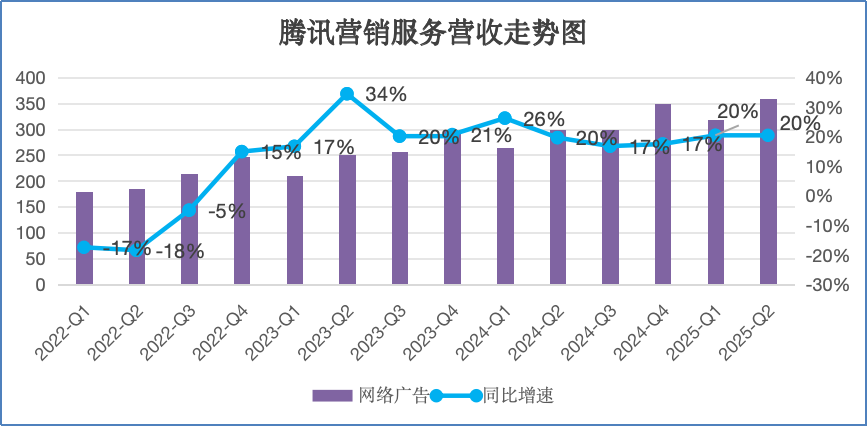

三、AI赋能广告维持20%高增速

营销服务业务2025年二季度收入同比增长20%至人民币358亿元,毛利率为 58%,同比提升 2个百分点,得益于AI驱动的广告平台改进及微信交易生态的提升,推动了广告主对视频号、小程序及微信搜一搜的强劲需求。

尽管腾讯首席战略官詹姆斯·米切尔在一季度业绩说明会上泼了冷水,其表示:

“未来营销服务增速会维持在一个区间之内,今年第一季度的表现处于该区间的高位(20%),腾讯甚至不希望出现“超速”增长。

对腾讯而言,更重要的是保持一个足够长的增长跑道,令这个增长区间能够持续多年而不是几个季度。”

然而第二季度营销服务增速依旧保持在20%的上限位置。

管理层表示正在探索多种AI赋能场景,包括基于AI的广告素材创作、智能推荐和效果分析,这些都有效提升了广告的点击率和转化率。并且披露了视频号、小程序和微信搜索广告的数据:

视频号广告:收入同比强劲增长超过50%,得益于流量的增长和交易密度的提升。

小程序广告:与小游戏和小短剧相关的广告收入同比增长约50%,活跃的生态创造了飞轮效应,吸引了更多开发者使用腾讯的广告解决方案来推广他们的服务。

微信搜索广告:收入同比增长约60%,主要因为消费者和广告主对小程序搜索结果的兴趣日益浓厚,同时我们利用大语言模型加深了对商品和消费意图的理解,提升了广告相关性。

通过分析过去三年营销服务的季度增速情况,管理层希望营销服务长期维持的增速区间大致就是在15%-20%之间。

同时,管理层也表示,如果未来部署AI的成本——包括GPU的折旧和其他费用——大幅上升并成为沉重负担,那么可能会选择加快广告商业化的步伐(例如提升广告加载率)。但是,为现在没有必要这样做。

总体来看,腾讯的广告业务凭借着以微信小程序、视频号、公众号、企业微信和微信搜索等组成的[微信的泛内循环生态体系],还是具备很强差异化竞争优势,有望在2025年下半年继续保持15%-20%左右的高增长。

四、商业支付转正,企业服务高双位数增长

金融科技及企业服务板块2025年二季度收入为人民币555亿元,同比增长10%。

管理层在业绩说明会上披露,拆分来看,金融科技服务收入同比实现高个位数增长,主要由商业支付服务和消费信贷服务驱动。商业支付第二季度支付金额同比转正,消费信贷保持了健康的增长率。

企业服务收入同比实现高双位数增长。收入的增速较近几个季度有所加快,得益于企业客户对AI相关服务的需求增加,包括GPU租赁和APItoken使用,以及商家技术服务费的增长。

微信小店相关的交易技术服务费持续快速增长。

企业服务毛利率因效率提升和积极的收入结构变化而同比增长。

值得注意的是腾讯的国际云业务本季度收入实现同比显著增长。腾讯云拿下多个东南亚大型国际客户的订单。

今年腾讯逐步扩充服务器数量,云计算的算力需求仍保持高速增长态势,因此,我对腾讯2025年云计算业务增长前景较为乐观,今年应该能实现首度盈利,毛利率持续提升。

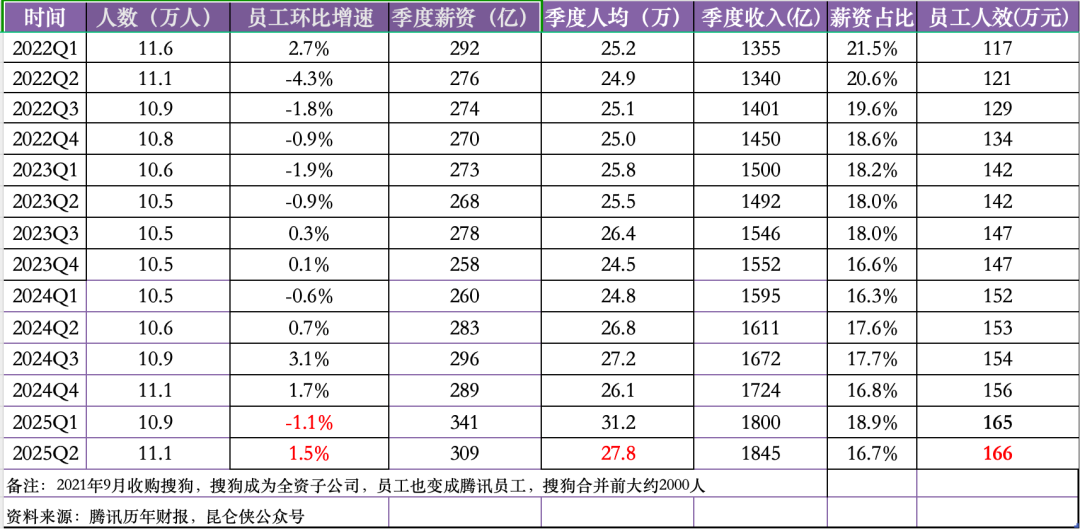

五、腾讯进入“增员增效”周期新阶段

2025年二季度末公司员工总数约 11.1万 人,同比增加5%,环比增加 1.5%,主要由应届生招聘驱动。

薪酬方面,2025年第二季度总酬金309亿元,同比上涨9%,环比下降9%,员工季度薪酬人均27.8万元。

人效方面,虽然员工支出在提升,同时员工人效小幅提升,说明组织效率在持续提升。

整体来看,腾讯连续几年的结构性降本优化阶段基本结束,进入“增员增效”的新周期,在员工规模有序提升的同时,员工人效也在持续提升,实现了相互促进的良性循环。

六、AI资本投入:短期收益与长期价值的资本权衡

腾讯2025年第二季度资本开支为191亿元人民币,主要投向GPU采购(如H20芯片)、数据中心(IDC)建设及算力租赁,支持AI研发及商业化落地。而当季自由现金流430亿元,完全覆盖资本开支,无需额外投入。

但二季度资本开支投资强度有所下降,环比第一季度的275亿元下降30.5%,估计是受美国对H20GPU的出口管制影响,二季度采购节奏被迫调整。

业绩说明会上管理层被问及是否有加大AI相关资本开支时,管理层表示要聪明的投资,年初制定的资本开支计划并未变化。

展望下半年,随着H20供应恢复及国产芯片(如沐曦C500)产能爬坡,预计资本开支将环比回升,全年或达此前预测的800-1000亿元。

我认为这符合腾讯一贯稳健的风格,谋定而后动,带来好的ROI的资本支出才是比较好的资本开支。

七、投资资产价值重回1万亿元大关

截止2025年二季度末,腾讯持有的投资资产组合中,上市投资公司权益的公允价值为人民币7143亿元,非上市投资的账面价值为人民币3423亿元,合计10566亿元,同比增加16.5%。

2025年第二季度联合营企业应占利润国际财务口径下为人民币 45亿元,按非国际财务口径计为人民币 63亿元。

八、业绩预测

腾讯在今年上半年实现营收3645亿元,同比增长14%;上半年经营盈利1177亿元,同比增长14%;非国际净利润1244亿元,同比增长16%,主要得益于游戏业务的强劲表现及AI技术对广告等业务的显著赋能。

基于当前各项业务发展态势良好,以及下半年游戏业务同期高基数以及AI资本开支增加影响,预计未来营业收入增长率与经营利润率增速之间的剪刀差将呈现收敛态势。

我预测2025年营收实现7380亿元,同比增长12%(上调两个百分点);非国际净利润2556亿元,同比增长15%(保持不变);经营盈利2372亿元,同比增加14%(上调1个百分点)。

九、价值评估

我使用巴菲特给伯克希尔的估值方式“经营盈利X(1-企业所得税率)X合理PE+投资组合市值”来给腾讯估值。

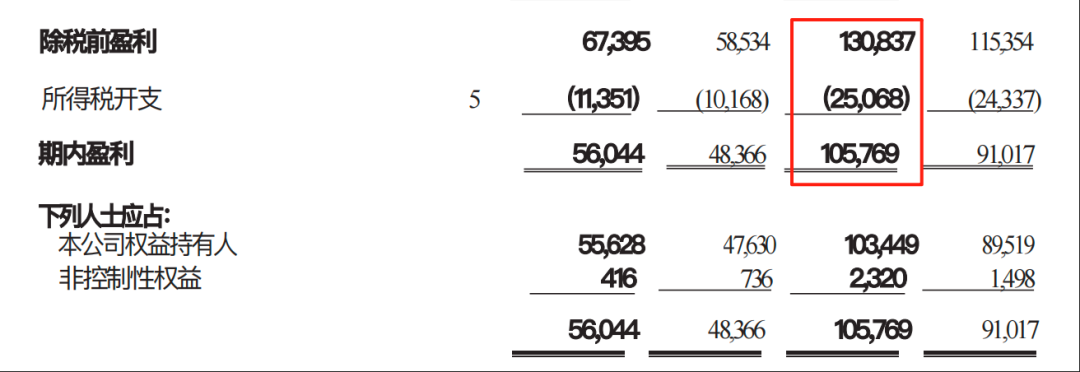

其中腾讯2024年企业所得税率为所得税开支/年度盈利=45018/241485=18.6%,2025年上半年企业所得税率=25068/130837=19%,全年按照20%所得税率均值计算,少数股东权益占比2%计算。

所以2025年税后归母经营净利润预计为2372亿*(1-20%)*(1-2%)=1860亿元。当前腾讯总股本91.54亿股,2025年每股税后经营净利润预计1860/90.54=20.5元/每股。

合理市盈率方面,鉴于腾讯强大的盈利能力和深厚的社交护城河,给予25倍合理市盈率不变。

投资资产方面,截止2025年二季度末,腾讯持有的投资资产组合中,上市投资公司权益的公允价值为人民币7143亿元,非上市投资的账面价值为人民币3423亿元,合计10566亿元。考虑到税收和流动性打8折,投资资产价值为8452亿元。每股投资价值92元/股。

这样的话,2025年腾讯合理价值为20.5元/每股*25PE+92元/每股=605元/股,约合657港元/股(汇率按照0.92计算)。

如果将10566亿投资资产视为安全边际不予计算,则2025年腾讯合理价值为20.5元/每股*25PE=513元/股,约合558港元/股(汇率按照0.92计算)。