自去年《消费金融公司管理办法》(下称“新规”)实施之后,注册资本不足10亿元的持牌消费金融公司正积极增资。

01

增资背后的“推手”

近日,据公开信息披露,湖北消费金融的注册资本已由10.06亿元增至13.59亿元,增幅约35%。

增资后,湖北消费金融各股东出资比例如下:

湖北银行49.61%、新疆特易数科18.11%、北京宇信科技9.45%、TCL科技集团7.87%、万得信息技术7.87%、武汉商联集团3.54%、武商集团3.54%。

湖北消费金融此次增资与2024年3月出台的《新规》有关。

根据《新规》,消费金融公司注册资本最低限额要从3亿元提高至10亿元,且主要出资人持股比例由不低于30%提高至不低于50%。

除湖北消费金融之外,《新规》出台这一年来,部分未满足要求的消金公司也积极增资。

2024年4月,宁银消费金融注册资本从9亿元大幅增至29.11亿元;

9月,长银五八消费金融完成增资,注册资本由9亿元增加至11.24亿元;

同月,南银法巴消费金融有限公司将注册资本由50亿元增至52.15亿元,12月又提升至60亿元;

10月,海尔消费金融有限公司注册资本由15亿元增至20.9亿元;

今年以来,宁银消费金融将注册资本由29.11亿元增加至36亿元;唯品富邦消费金融、中信消费金融、锦程消费金融均增资至10亿元。

至此,目前行业注册资本不足10亿元的消费金融公司仅剩6家。

其中,盛银消费金融注册资本为3亿元,晋商、蒙商、厦门金美信消费金融均为5亿元,幸福消费金融为6.37亿元,北银消费金融为8.5亿元。

据鳌头财经报道,这6家公司中,幸福消费金融和盛银消费金融的股东已出现出现财务问题。

其中,幸福消费金融第二、三大股东分别为神州优车、蓝鲸控股,均被列为被执行人,限制高消费。

对于上述公司为何迟迟未能增资?

素喜智研高级研究员苏筱芮分析这或受多种原因所致,比如主要股东或集团对旗下消金公司此前业绩表现不满意,故缺乏增资动力;内部不同股东之间由谁牵头增资,各方增资比例如何,以何种形式出资等事项未能达成一致;主要出资人在内的股东行动效率迟缓,在层层审批中由于效率因素卡在了某个流程环节等。

而据界面新闻报道,某消金公司高管称,未达标的原因较为复杂,从资金来源看,增加注册资本主要有未分配利润、现有股东出资、引入新股东三个途径。部分公司由于业务规模受限,市场份额较小,在利息收入、手续费收入等方面盈利表现不佳,无法通过留存收益来实现增资。

公开资料显示,2024年,目前尚未实现增资的6家公司中,除幸福消费金融和北银消费金融之外,其余4家公司净利润均不足1亿元,在行业中属垫底。

具体而言,2024年,幸福消费金融净利润为1.87亿元;北银消费金融净利润为1.53亿元;盛银消费金融净利润0.86亿元;晋商消费金融净利润为0.65亿元;蒙商消费金融净利润为0.02亿元;金美信消费金融净利润为0.72亿元。

值得一提的是,2022年6月份,银保监会厦门监管局曾同意金美信消费金融将注册资本由5亿元增至10亿元的申请。但后由于金美信消费金融未在规定时间完成法定变更手续,核准的增资申请被注销。

另外,近日,金美信消费金融正被爆裁员,解除劳动合同通知书中载明的缘由为“不胜任岗位”,且另有消息称,金美信消费金融广东等区域线下业务出现调整,大规模裁员,其他展业区域也可能面临调整。

02

湖北消金的争议

湖北消费金融股份有限公司成立于2015年4月,法定代表人为蔡碧,经营范围包括发放个人消费贷款、接受股东境内子公司及境内股东的存款等。

2024年,该公司实现净利润1.57亿元,同比增长24.60%;总资产188.66亿元,比年初增加48.75亿元。

据官网信息显示,当前湖北消费金融共提供四款产品:

成新贷:发放对象为新市民,用于为消费,最快一天放款,最高额度20万,年化利率8%—24%。

菁英贷:向符合条件的受薪人士发放的用于消费的贷款产品,无需抵押,最快一天放款,多项还款周期供选择,最高额度20万元,年化利率14%—23%。

成长钱包:向个人提供的互联网消费信用金融产品,年化利率4.5%—24%。

成就贷:向个人提供满足日常消费场景的线上小额信贷产品,纯信用,无抵押,年化利率(单利)4.5%-24%。

而除上述四款产品之外,据官网披露从2015年4月截止2024年4月,该公司已下线14款产品,覆盖乡村消费贷、乐居贷、嗨森贷、嗨享贷、光伏贷、信用贷等多个场景型消费金融产品或细分市场类消费金融产品。

对此,湖北消费金融称产品下架属于金融机构正常的产品迭代升级调整行为。

从公开信息来看,湖北消费金融产品的利息均低于24%。但据开甲财经报道,其在玖富万卡借钱的综合年化利率高达35.97%,合作资方的包括通融小贷、民和汇鑫小贷、唯品富邦消金、金美信消金、湖北消金等7家机构。

值得一提的是,湖北消费金融的股东——特易数科正是玖富旗下全资子公司。

另在黑猫投诉有用户称,在网贷平台宜呗的借款年化利率高达57%,在金瀛花借款年化利率高达73%,而这两者的放款方均为湖北消费金融。

近年来,用户的个人信息保护是监管的重中之重。

《征信业管理条例》第七条规定,采集个人信用信息,应当采取合法、正当的方式,遵循最小、必要的原则,不得过度采集。

第二十三条规定,信息使用者应当采取必要的措施,保障查询个人信用信息时取得信息主体的同意,并且按照约定用途使用个人信用信息。

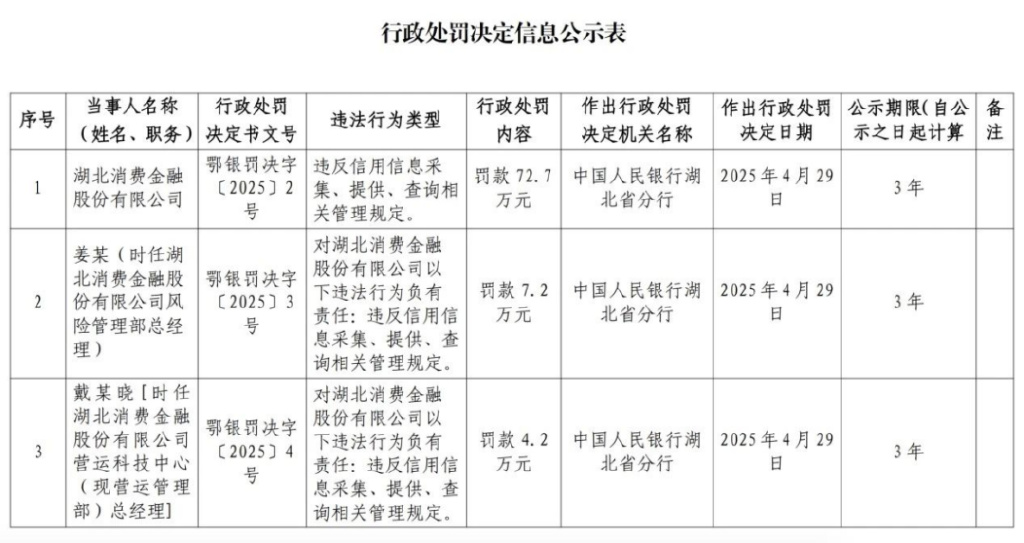

但湖北消费金融在这方面执行并不到位。今年4月,因存在“违反信用采集、提供、查询相关管理规定”行为,该公司被处罚款72.7万元。

与此同时,其风险管理部经理姜某北罚7.2万元,营运科技中心总经理戴某晓被罚4.2万元。

对此,业内人士表示,此次湖北消金在进行信用采集、提供、查询时未履行《征信业管理条例》,反映出该公司内部在征信管理方面缺乏完善、有效的合规流程。可能是在公司业务快速拓展期,合规配套措施未能跟上资产规模增长。