五矿期货微服务

主流矿山二季度经营报告陆续公布完毕,本文结合四大矿山官方发布的报告,对四大矿山二季度经营情况进行梳理和分析。

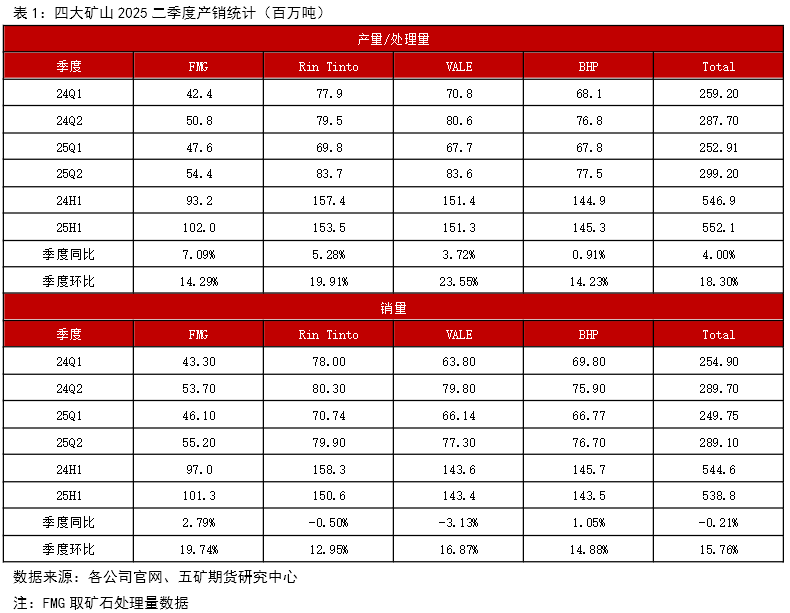

数据总览

四大矿山

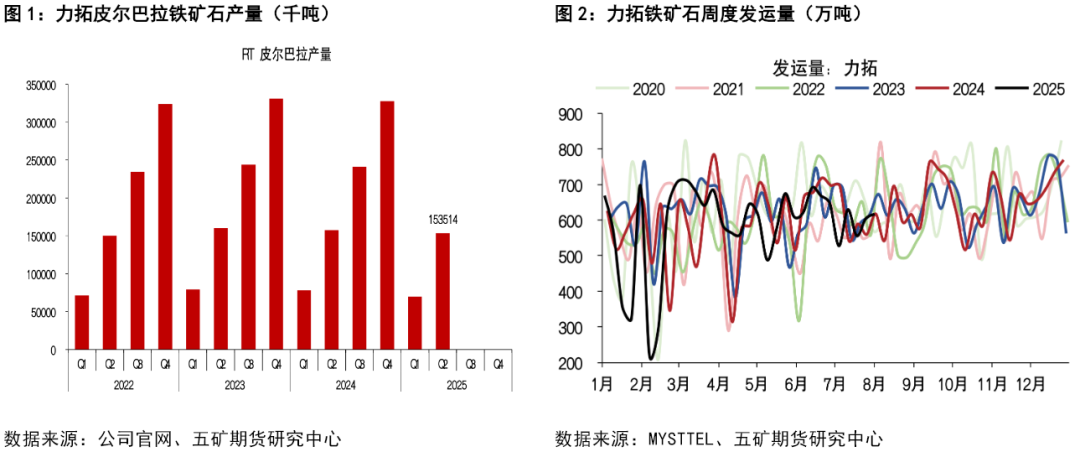

力拓:天气影响后二季度生产恢复迅速

2025年二季度,力拓皮尔巴拉地区铁矿石生产量达到8374万吨(按100%权益计算),同比增长约5%,这是自2018年以来的二季度生产量的最高值。与2025年一季度相比,增长幅度接近20%。在一季度受极端天气影响生产后,展现出了较为强大的生产恢复力。加拿大矿区二季度生产量423.7万吨(按100%权益计算),环比增长7%,同比增长13.9%。力拓表示其二季度矿石开采及处理操作稳定性显著改善。二季度,皮尔巴拉铁矿石发运量为7989万吨(按100%权益计算),同比下降约0.5%,环比增长约13%。一季度极端天气导致部分港口维修工作推迟,从而影响其发货进度。尽管如此,二季度发运量环比回升,部分弥补了一季度的发运缺口。

在产品品位方面,力拓已表示对PB粉规格进行调整,将之前的PB粉和SP10进行混合,其平均铁品位将由61.6%调整为60.8%。调整后的新规格PB粉于2025年7月开始发货。

矿山项目方面,对于市场较为关注的西芒杜项目,力拓表示该项目预计在2025年11月左右首次出货,2025年出货量估计在50-100万吨(第三、四区块)。皮尔巴拉铁矿石替代项目仍在推进当中,但GreaterNammuldi项目进展较原计划有所滞后。预计中期内皮尔巴拉地区产能保持在3.45-3.6亿吨之间。

力拓2025年发运指导目标维持在3.23-3.38亿吨不变,但受限于一季度极端天气影响,预计最终发运量将位于指导目标区间下限。从力拓二季度生产和销售较为强劲的恢复势头来看,我们估计其实现指导目标下限发运量可能性较高。

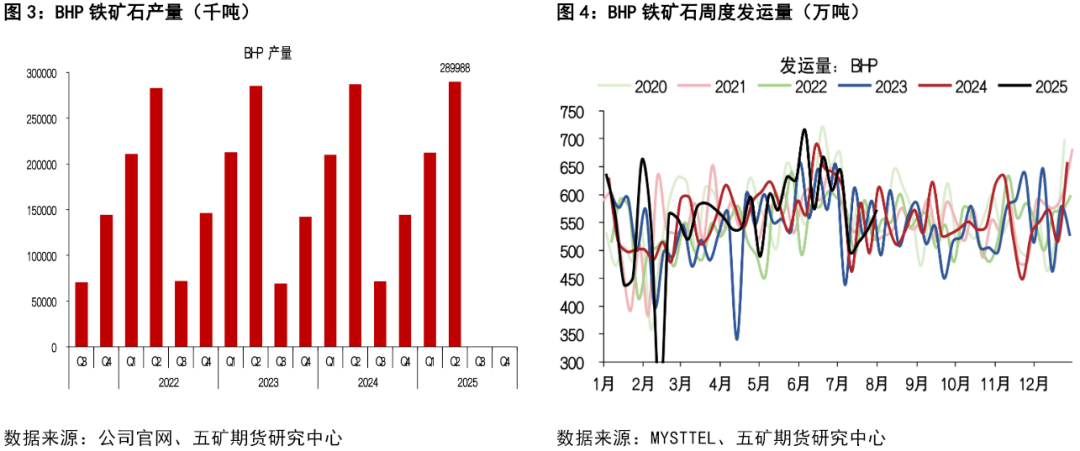

BHP:25财年产量创新高

2025年二季度(BHP财年第四季度),WAIO铁矿石季度产量达到7748万吨(按100%权益计算),同比增长约0.9%,环比增长约14.2%,创季度产量新高。2025财年WAIO铁矿石生产量2.90亿吨(按100%权益计算),同比增长1%,产量提升主要得益于供应链效率显著改善,铁路周转时间缩短,港口卸车机与装船机利用率提升,以及SouthFlank项目在全面投产首年即超出设计产能(8000万吨)。此前一季度受热带气旋Zelia与热带风暴Sean影响的产能在二季度得以快速恢复,显示出较强的运营韧性。

Samarco二季度产量为199.1万吨(BHP权益,50%),同比大幅增长91%,环比增长22%。其产量增长主要受益于第二选矿厂提前投产,推动2025财年Samarco产量达到638.2万吨(BHP权益,50%),同比增长达到34%。

矿山与基础设施项目方面,BHP持续推进港口去瓶颈项目(PortDebottleneckingProject1,PDP1)与铁路技术计划(RailTechnologyProgramme1,RTP1),显著改善了产运衔接能力。BHP预计其2026财年WAIO铁矿石产量在2.51-2.62亿吨之间(按100%权益2.84-2.96亿吨),较2025财年指导目标上下限分别上调200万吨。

综合二季度的恢复表现和整个财年的运营执行力,我们估计BHP有望在2026财年保持高位产量。

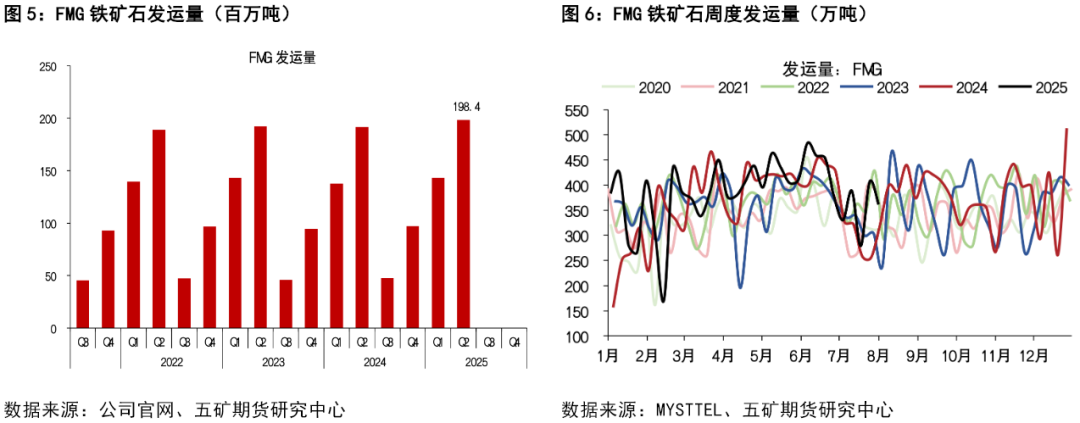

FMG:二季度发运量表现强劲

2025年二季度(FMG财年第四季度),FMG铁矿石发运量创下单季历史新高,达到5520万吨(按100%权益计算),同比增长约3%,环比大幅增长近20%。其中,铁桥项目(IronBridge)精矿发运量为240万吨。尽管在一季度同样受到多次天气事件影响,FMG依旧在二季度实现了采矿、加工、铁路和航运全链条的稳定运行,表现出较强的运行能力。二季度的优异表现推动FMG在2025财年全年铁矿石总发运量达到1.984亿吨,同比增长约3.5%,创下年度纪录。

矿山项目方面,FMG持续推进铁桥项目(IronBridge)分阶段产能爬坡,目标是使其在2028财年达到年产2200万吨设计产能;其2026财年发运量目标设定为1.95-2.05亿吨,较2025财年指导目标上下限分别上调500万吨。其中铁桥项目(IronBridge)预计将贡献1000-1200万吨(按100%权益计算)。此外,FMG还在同步推进皮尔巴拉枢纽矿区的近矿勘探、MindySouth与WhiteKnight钻探活动,以及加蓬Belinga项目勘探工作。

成本方面,FMG二季度赤铁矿C1成本降至16.29美元/湿吨,环比下降约7%,同比下降约12%,全年C1成本为17.99美元/湿吨,同比下降约1%,实现自2020财年以来的首次年度下降,且达到全年指引区间下限。

2025财年,FMG不仅在发运上创下历史纪录,还在成本控制上取得突破,稳固了其全球最低成本生产商的地位。我们预计其2026财年产销仍将保持增长势头。

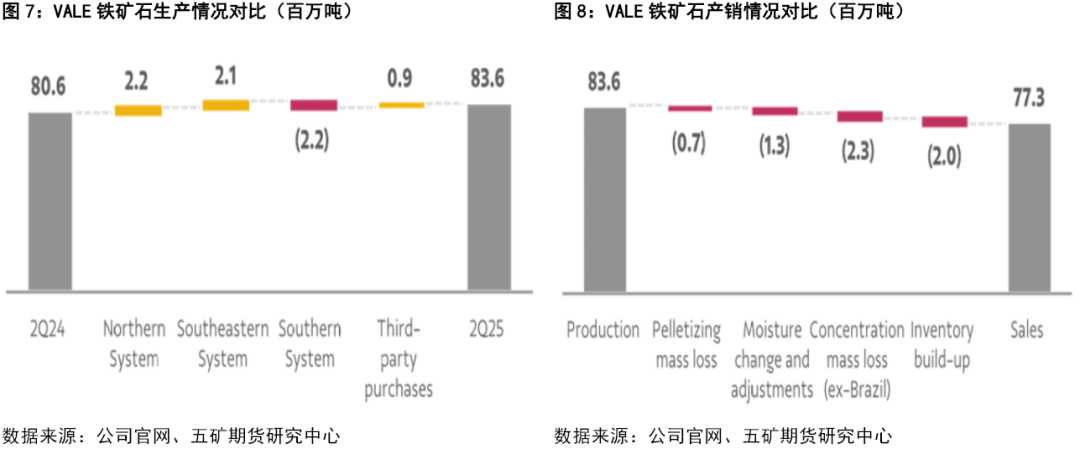

淡水河谷:产销结构调整

2025年二季度,淡水河谷铁矿石产量达到8360万吨(含第三方采购、按100%权益计算),同比增长3.7%,环比增长23.6%,创下自2019年以来二季度的最高水平。产量提升主要得益于S11D矿山创下季度新纪录、Brucutu矿山第四条加工线投产,以及东南部系统的Capanema项目稳步爬坡。分系统来看,北部系统产量同比增加220万吨,东南部系统同比增加210万吨,而南部系统受VargemGrande和Paraopeba矿区循环利用举措影响,同比减少220万吨。此外,二季度球团产量为785万吨,同比下降11.7%,环比增长9.3%,主要反映市场条件变化下的产量调整,部分球团精矿转向粉矿销售以优化组合价值。

二季度,淡水河谷铁矿石销量为7735万吨,同比下降3.1%,环比增长16.9%。销量同比下滑主要源于产品组合优化策略,公司优先供应中品位产品,并在一季度生产及发运受限后重建库存。

矿山项目方面,S11D持续优化作业计划,产量保持爬坡势头;Brucutu的扩产以及Capanema的产量释放均符合既定计划;SãoLuís球团厂的预防性检修提前至三季度执行,届时将暂停生产,相关球团精矿将转向粉矿销售。淡水河谷2025年全年铁矿石产量指引维持在3.25-3.35亿吨,球团产量指引目标为3100-3500万吨。

综合来看,淡水河谷二季度在核心矿区的产能利用率显著提升,发运恢复至较高水平。尽管销量同比略有下降,但产品结构调整与生产爬坡为下半年实现全年指引奠定了坚实基础,我们对其实现全年指引目标保持信心。