根据近期市场报道,杭州期货圈在7月“反内卷”行情急转直下的波动中遭遇显著亏损,主要涉及贸易商、私募机构及个人牛散。

具体亏损情况如下:

💰一.整体亏损规模

贸易商巨头:7月25日当周,有杭州贸易商单周亏损达十几亿元。

例如,背靠杭实集团的四邦实业(旌安投资的现货合作方)因期货极端行情面临巨额补保证金压力,部分公司单日需补充上亿资金以避免强平。

部分现金流紧张的中小贸易商被迫砍仓,进一步加剧市场抛压;

资金冻结效应:亏损导致大量资金被锁定在未平仓合约或抵押物中,削弱了企业应对其他投资或经营需求的能力

融资渠道收缩与信用受损

亏损事件引发金融机构对期货套保业务的审慎评估,部分银行收紧对贸易商的信贷额度,尤其对高杠杆操作的机构授信条件更为严格。

私募资管产品:杭州多家主观CTA(商品交易顾问)机构产品净值大幅回撤:

旌安投资、孚盈资本部分产品亏损超3%;

润洲投资部分产品亏损超6%;

钱塘永利、倍致、遂玖等机构均出现不同程度亏损。可能触发投资者赎回潮,加剧资金外流

头部代销渠道反馈:资管产品普遍因砍仓导致亏损3%-5%,若不及时止损,亏损可能扩大至7%-10%。但资管亏损仍远低于某些自营交易大佬的损失。

市场流动性分层加剧

主力合约流动性进一步集中,而非主力合约(如小众化工品)因资金撤离更易陷入“流动性枯竭陷阱”——买卖价差扩大、跳空频发,产业客户套保成本攀升

代表性案例

牛散“玗”:此前浮盈近3亿元,但因高位未及时离场,最终净利润回撤至5800万元。

泓湖投资:因行情剧烈波动被迫“空翻多”,单周回撤6%。

产业套保失败:部分贸易商采用“正套操作”(囤现货+卖期货),但因期货连续涨停形成大幅升水,空头仓位被拉爆,叠加现金流压力导致巨亏。

📉二.亏损核心原因

极端行情冲击:7月25日大商所对焦煤期货限仓后,焦煤直接跌停,引发跟风品种(如化工、黑色系)暴跌。此前焦煤曾出现罕见“5连板”,市场情绪由亢奋转向恐慌,导致多空双杀。

产业逻辑与情绪背离:杭州帮以产业基本面分析见长,但本轮上涨更多依赖政策预期(如“反内卷”去产能)和市场情绪推动,形成“强预期、弱现实”的背离。例如焦煤库存实际从中上游转移至下游囤货环节,终端需求未改善,但价格仍被炒作。

“小作文”扰动:政策传闻频发(如锂矿关停、设备更新等),多次引发期货价格异动后被辟谣,干扰产业投资者的套保和套利策略。

📉三、市场地位与话语权变化

投研体系公信力受质疑

杭州帮以产业基本面研究为核心竞争力,但本轮行情中“强预期弱现实”的背离使其策略失效,暴露了对政策情绪维度判断的短板。部分机构投研结论被市场视为“滞后于情绪博弈”,削弱定价影响力。

交易策略被动调整

为规避政策扰动,部分杭州资管机构(如旌安投资)开始降低黑色系、化工品仓位占比,转向农产品等受政策干预较少的品种,策略趋保守化。

产业套保模式重构:贸易商减少“正套操作”(囤现货+卖期货),因期货剧烈升水易拉爆空头仓位,转而采用期权组合或缩短套保周期。

监管关注度提升与合规成本增加

亏损事件凸显市场操纵风险(如“小作文”炒作),交易所可能强化对异常交易的监控(如大商所焦煤限仓),杭州帮的集中持仓或面临更严格审查。

部分私募需投入更多资源完善风控系统(如流动性压力测试、政策舆情监测),运营成本上升。

🔍四、长期生态位重构

资金格局洗牌

自营亏损严重的大户(如牛散“玗”浮盈回撤2.28亿)可能阶段性退出市场,而量化CTA因系统性风控优势(如自动止损)抢占主观策略份额,削弱杭州传统优势。

产业资本更倾向与风控稳健的机构合作(如永安系),倒逼杭州私募提升风控透明度。

区域协作模式分化

杭州圈层“抱团交易”文化(如私募同质化操作)因集体亏损遭反思,部分机构转向跨区域策略联盟(如联合上海量化团队开发“政策情绪因子”模型)。

🌐五、对期货市场生态的长期影响

产业与金融协同模式调整

实体企业更谨慎参与期货市场,可能减少套保规模或转向场外衍生品,削弱期货价格发现功能。

期货公司加强客户流动性管理服务(如提供盘口深度预警、应急对冲方案),推动风控基础设施升级。

投资者结构优化

高波动行情淘汰风险承受力低的散户,机构占比提升,中长期或增强市场稳定性。

💎总结

杭州帮在本轮行情中的亏损主要源于政策预期与产业现实的脱节及极端波动下的风控失效,总损失达十亿级别。其教训凸显了当前商品市场在“反内卷”政策下博弈的复杂性——产业逻辑需额外纳入情绪维度和政策博弈维度。

从资金流动性角度看,杭州帮的亏损导致了保证金压力增大,部分公司一天要花上亿资金补保证金;部分中小贸易商面临融资困难;市场流动性也受到冲击,极端行情下订单执行困难。这些内容可以组织起来说明资金流动性受到的影响。

关于市场地位的影响,可以从几个方面来分析:

投研体系受到质疑,因为杭州帮以产业研究见长但这次却被情绪市打败;

交易策略面临重构,部分机构开始调整策略;

监管关注度提升,大商所对焦煤期货限仓就是一个例子;

资金格局变化,部分机构资金撤出,量化机构乘虚而入。

在长期生态影响方面,产业与金融的协同模式需要调整;人才流动加速;市场教育深化。这些内容都有相关搜索结果支持。

💎杭州期货圈短期面临资金流动性承压和策略话语权削弱,但这也迫使机构从“纯产业视角”转向多维风险定价(政策+情绪+流动性),推动风控体系精细化。若能在监管与市场倒逼下完成转型(如开发抗政策扰动策略、拓展跨市场对冲工具),仍可依托产业根基重获竞争力;反之则可能让渡部分市场主导权予量化资本与政策敏感型机构。

~~~~~~~~~~~~~~~~~~~~~

附甲醇江湖为杭州帮的正名:

最近杭州帮这三个字火了!

每次期货行情有大的异动,都是杭州帮背这个大锅!

甲醇跌了,杭州帮砸盘!

焦煤跌他,杭州帮套保!

杭州不仅仅是杭州,杭州更是浙江的代名词!

浙江人骨子里有一种"往外闯"的团结精神,"七山一水二分田"的地理环境,促使他们抱团发展。

这种文化认同感跨越地域限制,形成独特的商业协作模式,例如温州人通过商会、侨团等组织在全国乃至海外形成强大的合作网络。

这才是中国民族的团结精神!

我们看一下隔壁的江苏:

此处省略一万字.........

杭州帮是如何在期货市场中发展成全国第一的?

1、杭州私募最卷

咱别的不说,光说私募这个行情,在杭州很多私募公司的试用期就只有半年,半年老板给机会,成就成,不成就不成。

晚上去杭州的餐厅,你会感觉到大家都在谈生意,聊行情,那种氛围是其它城市没有的。

在苏州,晚上到了9:30,找个合适的餐饮吃饭,会遇到什么情况?

对不起,我们打烊了!

浙江的上市公司数量达到833家,仅次于广东,稳坐全国第二。别看浙江GDP排全国第四,土地面积和人口都不如江苏、山东,但上市公司数量却甩开它们一大截。

我们知道私募很多的资源来源于上市公司。

截至2025年6月末,浙江省私募基金管理人数量为646家,位列全国第五,占全国私募机构总数的81.06%。浙江省私募基金存续规模为2.95万亿元

兄弟们,81%,你说杭州帮不是老大,是什么?

周末期货商品行情会议,在线开会最多的就是浙江人,我们是在武汉,这样的圈子就很少,我们公司的交易员都是参加浙江人组织的周末行情会。

有且,只有杭州帮会组织!

当然,也有其它省份同志们有各种行情会,但是凭心而论,浙江人最多。

咱们看一下百亿私募最新动态:

截至2025年5月,中国百亿私募增至87家,量化私募占39家。泓湖私募凭借单月收益***%的爆发式增长跃居近半年收益榜首,宁波幻方量化、天演资本紧随其后。

百亿量化私募中,灵均投资、九坤投资、宽德私募等因规模与员工数量优势(超100人)成为行业标杆。

事实胜于雄辩,实力用数据说话。

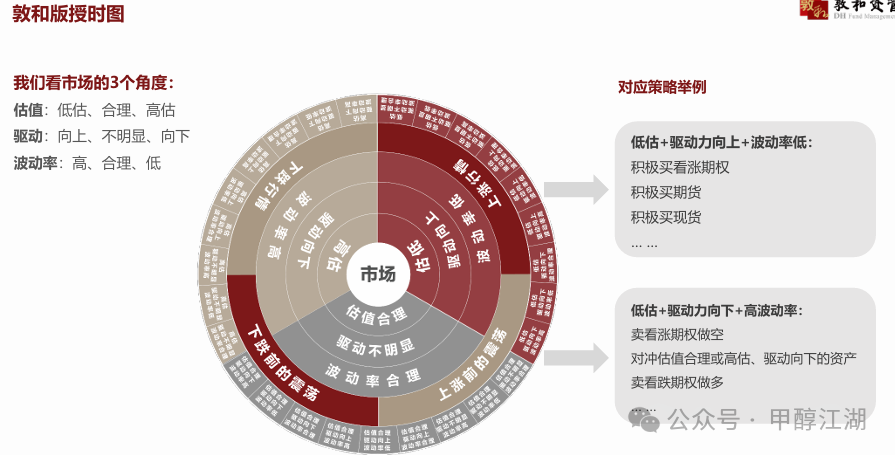

2、杭州帮发明了产业驱动框架:估值与驱动

杭州帮是全国第一个开始做期现贸易的城市。

那家公司叫浙江永安期货!

为了更好的研究期现贸易,寻找基差的规律,杭州帮第一次提出了估值+驱动的投资框架。

这一套体系,至今国内没有人再超越!

估值,驱动的基础上,敦和又发展出波动率的情绪逻辑,实际上就是现货+期货+期权三维度的投研体系。

人们的心理是:都喜欢看英雄被打倒,吃瓜群众。

就为了一点流量,关键是我们从中学到了什么,看人看长处!

3、浙江人的信誉!杭州大佬最多

期货界的领军人物,施建军就不说了,这个行业没有人不认识

敦的老板叶庆均,张拥军等。

交易界的泰抖,王孝安,徐王冠等等

20年前,徐王冠放弃教师行业下海经商,20年后的今天,他已经拥有了9家控股子公司,涉及房地产、能源、实业投资等多个领域。

王冠如今对期货市场的理解,已经站在一个更为宏观的角度去认识与思考,技术不是问题,基本面不是问题,这一位中国期货市场上低调的投资大家是在交易一种信仰,是对商品牛市的信仰,不仅对一般的投资者而言甚至对拥有巨额资本的投资机构而言,都是难以复制的一种模式。

徐王冠谈到投资的理念,就是要做到“海纳百川”。在他的投资历程中,无论是知识也好,人才也好,都没有什么限制。

或许也正是这样的理念,一直活跃于个人投资市场的徐王冠,其个人所持有的期货和股票数量已经达到了十分惊人的数量,被圈内称为“东方犹太人”当之无愧。

王孝安的投资体系经历了三次重大迭代:

1990年已经开始了现货驱动期现套利(1990年代):利用温州橡胶贸易商优势,开创"现货定价期货"模式。又通产业链趋势投资(2000年代):通过控制PTA上下游渠道期现结合。

量化CTA转型(2010年代后):组建百人团队开发多因子趋势跟踪系统

他最具前瞻性的眼光在于:2008年就开始布局程序化交易,2015年业内率先引入机器学习,2018年构建全天候跨市场策略。

说明一下,王孝安也是老师出身。

他分享投资逻辑时,张拥军总结了两个字——变量。"我始终认为在现在这样一个快速发展的时代,财富就是适应变化、应对变化的能力,这是我的信仰。"

从方法论的角度上讲,投资始终要向女人们学习。女人到商场去,每个东西都看的很仔细。干什么?比较。对于他而言,最主要的方法论也是比较,哪个性价比高,就干。

内外盘套利对冲的经验,我们看一样东西,首先我们要从一个什么角度看?这里也是谈到我自己的一点体会。

从内外盘套利对冲经验来讲,有四个角度看这个问题。第一,宏观驱动角度。宏观驱动因素很多,这里列了两个最重要的:经济周期不同、货币政策差异。第二,行业驱动:产业周期不同、行业利润驱动。第三,对做大商品来讲还有一个物流驱动:主动性物流驱动、被动性物流驱动。

杭州帮的套利做得很好,是因为他们有体系,有框架。

总结

在杭州帮看来,一时的亏损,仅是上涨回撤中的小插曲,只看贼挨打,没见贼吃肉。

佛说:放下屠刀,立地成佛。

反过来说,也就是一个人不管他怎么杀人放火,一次从善他就能大彻大悟成佛。

反之,一个人不管他再怎么优秀,一旦你做错一件事,人们总是会只记得你做错的那件事,而忘了你曾经的美好。

面对当今的网络,但愿每个人心中都有一把标尺,不要盲目跟风,公正辨别的看待每一个事物,不以攻击别人、贬低别人来抬高自己为快乐!

一次亏损,就成了别人眼中的瓜了,这不叫格局。

看人看长处,好好跟杭州帮学习吧。