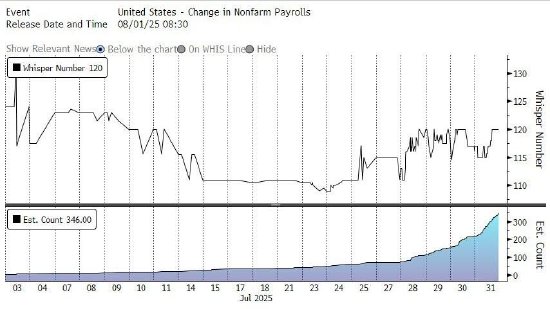

在今日就业报告发布之前,近几天市场情绪出人意料地有所提振,小道消息中的就业人数预期从仅约11万人回升至12.5万人,也就是7月初时的水平。

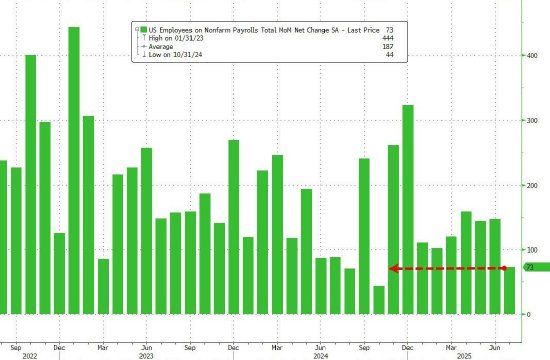

然而,事实证明这种乐观情绪大错特错,因为不久前美国劳工统计局(BLS)公布的就业数据相当难看,7月仅新增7.3万个岗位,远低于10.4万个的预期。

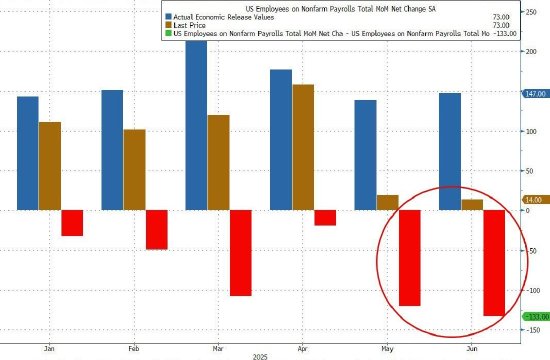

但这还不是真正的关键:关键在于,特朗普不仅借鉴了拜登的手法,更是变本加厉,将5月和6月的数据大幅下修,具体如下:

5月数据下修12.5万,从+14.4万修正为+1.9万;

6月数据下修13.3万,从+14.7万修正为+1.4万。

经此修正,5月和6月的新增就业人数合计比此前公布的数值少了25.8万,这使得拜登政府时期那些规模小得多的修正都相形见绌。

贝莱德基金经理杰夫・罗森伯格表示,今日的重大新闻是数据修正,而主要结论是这增加了9月降息的可能性。

新增就业人数低于美联储的巴尔金所估计的8万-10万的盈亏平衡水平,这似乎表明特朗普实际上可能指示了劳工统计局公布这样一个数据,基本上是在迫使鲍威尔采取降息行动。

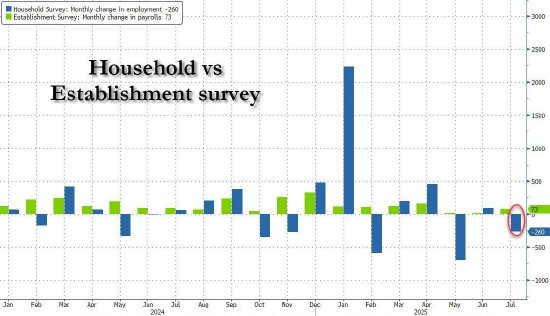

家庭调查的数据甚至更糟,显示7月就业人数减少26万,是2025年以来第三大月度降幅。

由此,这两项调查数据之间的巨大脱节再次强势显现。

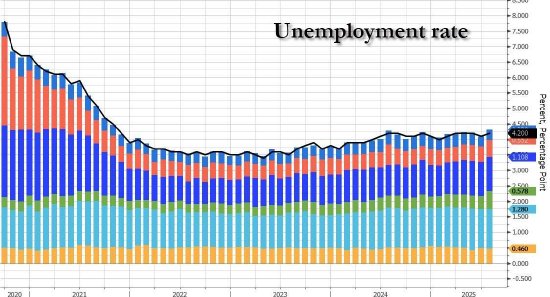

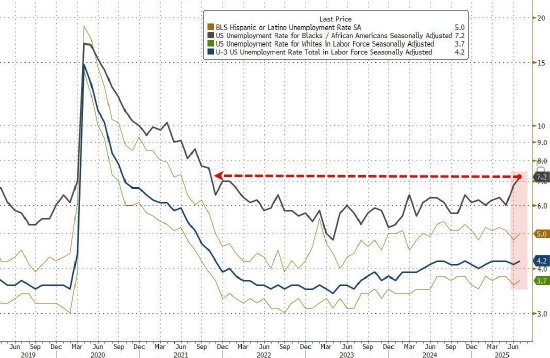

细看报告,失业率如预期从4.1%升至4.2%,这或许是今日报告中唯一的亮点,因为美联储现在(据鲍威尔称)更关注失业率,而非实际新增就业岗位数量。

值得注意的是,黑人失业率达到了2021年10月以来的最高水平。

劳动参与率为62.2%,7月较62.3%略有下降,且全年下降了0.5个百分点,为2022年11月以来的最低水平。就业人口比率为59.6%,当月变化不大,但全年下降了0.4个百分点。

再看薪资方面,我们发现时薪实际上从向上修正后的3.8%(原先是3.7%)升至3.9%,高于3.8%的预期。

7月,私营非农企业所有员工的平均时薪增加12美分,涨幅0.3%,至36.44美元。过去12个月,平均时薪增长了3.9%。7月,私营部门生产和非管理类员工的平均时薪增加8美分,涨幅0.3%,至31.34美元。

7月,私营非农企业所有员工的平均每周工作时长微增0.1小时,至34.3小时。制造业的平均每周工作时长维持在40.1小时,加班时长微降至2.8小时。私营非农企业生产和非管理类员工的平均每周工作时长微增0.1小时,至33.7小时。

报告中的更多细节:

7月,因经济原因从事兼职工作的人数为470万,变化不大。这些人原本希望从事全职工作,但由于工作时长被削减或无法找到全职工作而只能做兼职。

7月,不在劳动力队伍中但目前希望工作的人数为620万,变化不大,但较上年增加了56.8万。这些人未被算作失业者,因为他们在调查前的4周内没有积极寻找工作,或者无法从事工作。

7月,在不在劳动力队伍但希望工作的人中,与劳动力市场边缘依附的人数为170万,变化不大。这些人希望且能够工作,在过去12个月的某个时候寻找过工作,但在调查前的4周内没有寻找工作。7月,气馁工人数量减少21.2万,至42.5万,这在很大程度上抵消了前一个月的增长。气馁工人是边缘依附群体的一部分,他们认为没有适合自己的工作。

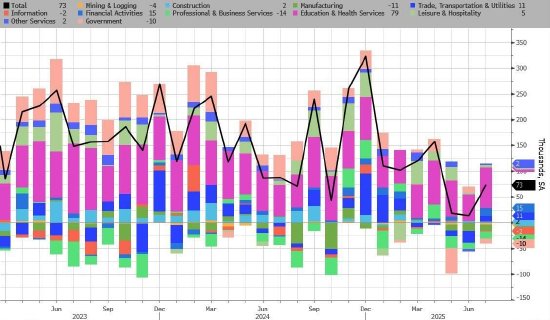

从报告的构成来看,美国劳工统计局称,医疗保健和社会援助行业的就业继续呈上升趋势。联邦政府的就业人数持续减少。

7月,医疗保健行业新增5.5万个岗位,高于此前12个月平均每月4.2万个的新增水平。当月,门诊医疗服务(+3.4万)和医院(+1.6万)领域出现了就业增长。

7月,社会援助行业的就业继续呈上升趋势(+1.8万),这反映出个人和家庭服务领域的就业持续增长(+2.1万)。

7月,联邦政府就业人数继续减少(-1.2万),自1月达到峰值以来已减少8.4万。

其他主要行业的就业当月变化不大,包括采矿、采石和油气开采;建筑业;制造业;批发贸易;零售贸易;运输和仓储;信息业;金融活动;专业和商业服务;休闲和酒店业;以及其他服务业。

这些数据如此难看,实际上使得9月降息25个基点成为焦点……甚至可能降息50个基点。不出所料,2年期至7年期的债券收益率至少下降了10个基点,因为市场察觉到美联储降息行动迟缓。

“我们预计美联储将在9月开始降息,”AmeriVetSecurities的美国利率交易和策略主管格雷戈里・法拉内洛表示。“一位在任的美联储主席某天还在暗示劳动力市场强劲,几天后就收到这样的数据,这有点令人惊讶。”

彭博社首席经济学家安娜・王在评论这些数据时写道:

“7月的非农就业数据出人意料地疲软,但最大的冲击是对过去数据的大幅修正,这使得过去两个月的新增就业从稳健变为几乎为零。经美国劳工统计局‘出生-死亡’模型可能高估的因素调整后,7月的潜在就业增长也基本持平。

“美联储主席鲍威尔本周早些时候表示,失业率是需要‘重点关注的数字’,该失业率也小幅上升,尽管劳动力队伍已连续第三个月萎缩。这份就业报告的主要结论是,劳动力需求的下降速度似乎快于劳动力供给——劳动力市场并不像鲍威尔今年早些时候所描述的那样‘稳健’,我们预计他会相应地修正自己的观点。我们认为,降息时间可能会早于我们原预期的12月。”

以下是B.RileyWealth的首席市场策略师亚特・霍根的观点:

“今日的就业报告无疑是疲软的,反映出贸易和关税对经济增长的影响。实际报告和大幅向下修正都进一步证明,贸易政策将减缓经济增长。我们知道,劳动力人口增长意味着我们每月需要创造10万至15万个岗位才能保持失业率不变。由于移民减少,这一数字低于去年的15万至20万区间。在今日报告发布前,三个月的平均新增就业人数为15万。而新的三个月平均新增就业人数现在为8万。这不是什么好消息。”

所有这些观点都有道理,但真正的情况是,特朗普最终明白了我们去年12月所说的话,即如果他想让美联储迅速降息,他需要制造一场劳动力市场危机。

好吧,他终于得偿所愿了。