稳定币,曾是区块链世界中的灰色角色,如今正被各国政府主动纳入监管体系。从香港首部《稳定币条例》正式落地,到美国、欧盟、日本纷纷推进合规框架,全球数字金融的新秩序正在加速成形。那么,为什么稳定币必须被立法监管?这背后,可以说是对货币制度、金融安全与数字资产主权的一场全新博弈吗。

一.什么是稳定币?为何如此重要?

稳定币是一种将法定货币(如美元、港币、欧元等)价值锚定到区块链上的数字货币。它兼具价格稳定性与链上可编程性,是连接传统金融与Web3世界的关键桥梁。相比波动剧烈的加密货币,稳定币可用于日常支付、跨境转账、链上结算、RWA(现实资产上链)等场景。据Messari最新数据,截至2025年5月,全球稳定币总市值已达约2,458亿美元,同比增长约53%;同期月度稳定币转账总量约为3.7万亿美元,较上年增长超过150%。

二.为什么需要监管?

稳定币虽然以“锚定法币、价格稳定”为核心卖点,但其快速扩张过程中也暴露出多项风险隐患,促使全球监管机构加速介入。首先是储备透明性不足,例如USDT(Tether)长期未披露真实的资产支持结构,引发市场对兑付能力的质疑和恐慌;其次是机制稳定性问题,如TerraUST采用的算法机制在市场剧烈波动下失效,最终引发“脱锚”崩盘,造成超百亿美元损失;此外,稳定币也常因其高流动性和匿名交易特征,被用于跨境洗钱与非法资金转移,加剧金融系统风险。这些问题说明,稳定币在成为“制度货币”前,亟需清晰的监管边界与法律框架,确保其在合规、安全的轨道上发挥价值。国际货币基金组织(IMF)也曾在2023年报告中指出,未受监管的稳定币可能“威胁货币主权”,并建议各国建立统一标准来应对其跨境影响。

三.全球三类监管路径

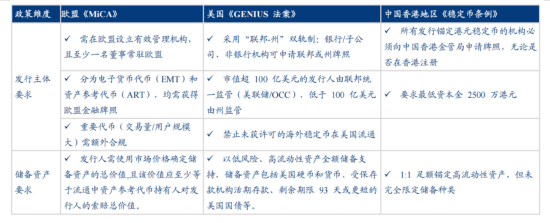

当前,全球主要经济体正加快构建稳定币监管体系,推动其从早期的模糊地带走向制度化治理。欧盟则率先通过《加密资产市场法案》(MiCA),将稳定币归类为电子货币代币(EMT),实行统一的许可制与透明化监管;美国通过《GENIUS法案》草案及州级监管机制,提出禁止无牌发行、实施100%储备等核心要求;香港率先落地的《稳定币条例》,通过“发牌+沙盒”双轨模式,为全球树立了合规试点标杆;新加坡、日本等地则选择相对开放的路径,在明确监管边界的同时,支持金融科技公司和支付机构开展创新试点。尽管各地区政策框架各有侧重,但总体方向趋同:在保障金融稳定与用户权益的前提下,为稳定币的健康发展营造可持续的监管环境。(详细信息见图表一)

图表1:欧盟、美国、中国香港地区关于稳定币相关监管的对比

四.香港模式的制度亮点

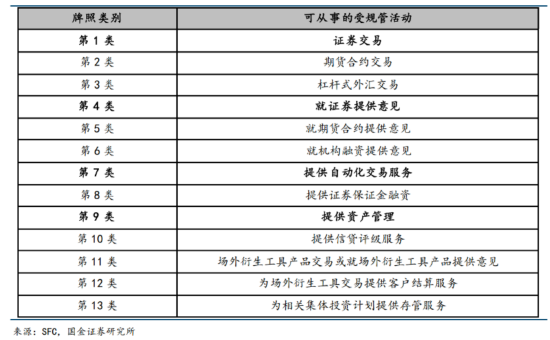

1.“发牌制”明确底线:无证不得发币

香港稳定币条例确立了**“持牌经营”**的基本原则。任何机构若希望在香港发行或流通稳定币,必须获得由金管局(HKMA)发放的牌照。未获许可者将不得开展任何发行、推广、交易、清算等相关业务。这一规定将稳定币发行纳入监管体系,有效遏制“滥发币”、资金池风险等无序现象。

图表2:《证券及期货条例》第1-13类牌照

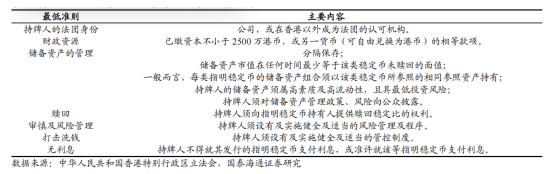

2.五大监管红线:明确运营合规标准

注册门槛:须在香港设立本地实体公司,实缴资本不低于2500万港币;

100%资产储备:所有稳定币发行必须有足额、等值的法定货币储备,且托管于独立银行账户中;

禁止向用户付息:防止稳定币变相演化为高风险理财产品,降低系统性风险;

审计与信息披露:需定期接受独立审计机构审查,并向监管部门披露运营数据;

反洗钱(AML)与KYC合规:所有用户与交易需满足金融行动工作组(FATF)标准,配合反恐与反逃税要求。

这一系列监管红线,不仅明确了稳定币的基本安全与透明底线,也与国际通行监管原则保持一致。

图表3:香港《稳定币条例》对申请批给牌照的最低准则规定

3.“沙盒机制”:平衡创新与监管

为避免“一刀切”压制技术创新,香港引入了“稳定币监管沙盒”制度:具备创新潜力但尚未完全成熟的项目,可以在监管机构指导下进行试点运营,逐步接受风控测试与合规评估。这一机制允许初创机构在受控范围内进行探索,同时确保监管部门实时掌握风险变化。目前,已有数家机构进入香港稳定币沙盒试点阶段,包括圆币科技、渣打银行与京东科技合作的链上支付模型等。

4.制度定位清晰:链接本地合规与国际市场

香港模式不仅立足本地用户合规使用,也致力于成为连接内地资产与全球流通的枢纽平台。在“一国两制”与自由兑换制度的支持下,香港稳定币制度兼具“人民币映射实验场”与“链上金融中介”的双重身份,为全球RWA(现实世界资产上链)、人民币跨境测试等政策提供中立、安全、可控的数字基础设施。

五.稳定币立法背后的“政治与金融意义”

稳定币不仅是技术产品,更是全球金融体系权力结构中的关键变量。其立法进程背后,暗藏三大深层次博弈:

1.数字货币VS国家主权货币:制度竞争加剧

随着稳定币逐步承担支付、结算、价值存储等职能,它们正在挑战传统国家主权货币的边界。尤其是美元锚定型稳定币的全球扩张,被视为美国金融影响力的延伸,引发各国央行对货币控制力流失的警惕。

2.清算权之争:跨境支付通道的主导权归属

谁掌握全球链上支付与结算的基础设施,谁就拥有“清算权”和未来数字金融的话语权。稳定币立法的核心,在于确立“谁可以合法地发币”“资金如何流通”,从而重新划定国家与平台之间的金融主权边界。

3.从货币到基础设施:稳定币正在重构全球金融底座

稳定币不仅是货币形态的延伸,更是链上金融的“操作系统”——它为RWA(现实资产上链)、DeFi、链上基金等提供了定价与支付的统一接口。一旦稳定币成为主流结算单位,其背后的国家制度、法律框架将直接影响未来资产流通的方向。

六.稳定币监管的未来趋势

随着各国稳定币立法的加速推进,全球范围内正逐步显现出几大值得关注的发展趋势。首先,是否会形成统一的国际监管标准,成为监管机构和政策制定者关注的焦点,包括国际清算银行(BIS)与金融稳定委员会(FSB)等全球机构已在推动协调框架。其次,未来可能出现“稳定币评级”制度,由第三方或官方建立风险分级体系,帮助用户识别“优质稳定币”。第三,稳定币与央行数字货币(CBDC)的关系日益紧密,部分国家正探索“两轨并行”机制,稳定币服务Web3金融生态,CBDC则承担公共支付角色。此外,稳定币+RWA(现实资产上链)的趋势也在加速,稳定币有望成为新一代链上金融的定价与支付基础设施。

因此,在全球数字金融格局不断演化的当下,稳定币监管不仅是合规化的终点,更是新金融秩序的起点。