1.稳定币的本质:价格锚定

→稳定币,听起来像是币圈的“定存”?其实它更像是超市储值卡。

你有没有买过超市的100块储值卡?哪怕你半年后才刷,它也还是值100块。稳定币的道理差不多:它的价格始终锚定在1美元上下,不管市场如何波动,大家都信它值1美元。就拿现今占市场份额超过90%的USDT和USDC两家币种来说,他们的稳定币都是与美元1:1进行兑换的。

Q:为什么稳定币能维持“1美元”?

(锚定机制:通过真实资产储备或算法调控,确保稳定币价格稳定在目标值附近的制度设计。)

每一枚稳定币的背后,都有1美元或等值资产作为支撑。有人买入稳定币时,相应的美元就被锁进资产池。有人要赎回,平台就从池子里把那1美元拿出来。这种1:1的“承诺”机制,就像一根拉力绳,把币价牢牢拽在1美元附近。

Q:如果价格浮动怎么办?

(套利机制:当稳定币价格偏离锚定值时,交易者通过买低卖高来赚取差价,同时也帮助恢复币价稳定。)

比如价格跌到0.98美元,套利者会低价买入,再去官方换回1美元,中间赚2分钱。正是这些套利操作在帮市场自动修正价格。

2.三种抵押方式与代表项目

→虽然表面上都长得像“1美元”,背后的做法其实各不相同。

稳定币的生成方式分为三种,就像房子有钢筋混凝土的,也有木结构的,还有搭积木的,每种结构各有利弊。

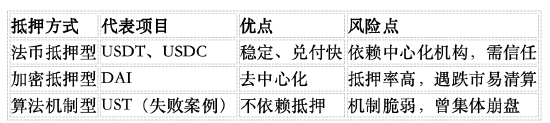

Q:法币抵押型是怎么运作的?

用户把美元存进去,平台发出等值稳定币。USDT和USDC就是这样运作的。你相当于把钱换成一张数字储值卡,可以随时兑换回来。最大特点是简单、稳定,但你得相信这家公司真的有钱在账上。一般来说USDT和USDC的两家公司都会将资产存入银行,或者购买短期国债,进行营利。

Q:加密抵押型有何不同?

比如DAI,用户需要先抵押价值150美元的以太坊,才能换出100美元的DAI。如果以太坊跌得太狠,系统就会强制清算,回收抵押品。好处是没人能动用你的抵押品,风险在于价格波动大、效率低。

Q:算法型听起来像黑科技?

听起来很聪明,实际很危险。UST试图用代码控制供需,不需要任何储备。但2022年崩盘后,市场对这类模式基本失去了信心。

3.商业模式:赚利息的钱

→你可能会问,这些“数字币公司”不收手续费,也不发利息,是怎么赚钱的?

这些公司,其实就像“不给你利息的银行”。你把1美元换成1枚稳定币,这1美元就成了他们手上的资金。他们拿这笔钱去买美国国债或做短期借贷,稳稳收利息。

Q:这种盈利方式稳吗?

非常稳。像USDT管理的资产超过1500亿美元,哪怕只赚4%的利息,也是一年60亿美元。而用户的钱,对他们来说是零成本的——不用支付利息,还能随时收回。

Q:这不是在用大家的钱赚钱?

确实如此。这就是稳定币的隐形商业逻辑:你给他们的是“借款”,他们拿去做“保本理财”,但你拿不到收益,全由他们赚走。

4.应用场景:现实痛点的解决方案

→稳定币不是“炒币”,它是真正能被用起来的数字工具。

Q:它解决了哪些日常问题?

转账、尤其是跨境支付,是最直观的用途。在链上交易时,打钱只需要几秒,手续费几乎可以忽略。相比传统银行的几天到账和几十元手续费,稳定币体验更像“用微信转账给外国朋友”。

Q:除了支付,它还有什么用?

(高通胀避险:在本币贬值严重的国家,居民通过持有稳定币规避通货膨胀风险。)

在一些高通胀国家,比如阿根廷,人们会把收入换成USDT来避险,就像以前大家买金条或美元存现一样。它在当地起到“数字美元”的作用。

Q:那在虚拟世界里呢?

(DeFi(去中心化金融):构建在区块链上的金融生态系统,稳定币常作为其中的基础交易媒介。)

在DeFi(去中心化金融)里,稳定币是基础货币,就像我们现实生活中的“人民币”或“美元”。几乎所有链上借贷、保险、投资都离不开它。

5.全球监管格局

→稳定币要成为“合规资产”,必须迈过监管这道门槛。

Q:美国怎么管?

(天才法案:美国拟定的稳定币监管法案,要求强储备与兑付保障。)

通过《天才法案》,要求稳定币公司必须持有高质量储备(如现金或短期美债),不得随意投资其他风险资产。同时强调透明披露和用户优先兑付权。

Q:欧盟的重点在哪?

(MiCA(加密资产市场法案):欧盟出台的全面加密资产监管框架,稳定币是其中重要部分。)

欧盟推出《MiCA法案》,禁止稳定币支付利息,限制其在某些平台上线,强化反洗钱与数据合规,目标是降低金融系统风险。

Q:亚洲的做法不同吗?

(香港沙盒:允许企业在受控环境中测试创新金融产品的机制,常用于稳定币试点。)

香港等地更关注如何“用好”稳定币,推动跨境支付和数字清算。在这里,监管更像是开绿灯试点,而不是竖红牌封杀。

6.香港稳定币探索:港币与人民币的桥梁

→香港想用稳定币搭起一座通向亚洲金融未来的桥。

Q:香港的稳定币项目有哪些?

多个项目正在监管沙盒中测试,包括港币稳定币和离岸人民币稳定币。目标是用于跨境贸易结算、小额支付等场景。

Q:为什么香港要推港币/人民币稳定币?

传统跨境支付成本高、到账慢、手续繁。稳定币可实现几秒内到账且透明可追踪。通过试点自己的稳定币,香港希望在亚洲建立起一个高效的数字支付清算网络。

如你想进一步了解“港元稳定币”、“人民币跨境链上支付”或香港沙盒制度,请关注下一篇文章,我们将详细拆解香港版稳定币的独特设计与挑战。