近两周,创新药再度大涨,远远领跑市场。

虽然今天下午创新药有些跳水,但在交易逻辑未改变前,从行业趋势的角度去做配置,中长线的胜率仍然高。港股牛市的现状就是各行各业都有所表现,但要想抓住最好的,要找逻辑最顺,且叙事足够大,能不断交出增量订单的。

而如何买创新药行情,之前也多次提到过,用ETF的方式来参与即是最简单高效的方式,一是现阶段创新药的投资越来越专业,即使是业内人士和卖方机构也常有判断出错的时候,对于个人投资者来说,既难跟踪公司数据,也难选好个股。

因此,通过恒生创新药ETF(159316)来做配置就是比较好的方式,自3月上市以来涨幅已超65%,涨幅回报也不逊色于个股。

创新药的后市逻辑

昨晚,诺和诺德发布业绩预警,大幅下调2025年的营收和利润预期,原因是减肥药Wegovy销售低于预期。诺和诺德称,按固定汇率计算的销售增长预期从此前的13%-21%下调至8%-14%,营业利润增长预期从16%-24%下调至10%-16%。

诺和诺德表示,Wegovy在现金支付渠道的渗透率低于预期,主要受到"不安全且非法的大规模仿制药"持续冲击影响。此外,旗舰糖尿病药物Ozempic也面临美国市场竞争加剧的压力。分析师此前预期诺和诺德全年销售增长16.6%。

因此,诺和诺德大跌23%,这个事件可能会推动跨国药企加速补强管线的多元化,也就是我们今年多次看到的国产创新药企与海外药企的BD交易。

1.跨国药企急需补强,收购更多有价值的管线

在2025-2032年间,跨国药企有大批重磅药将失去专利的独占地位,这迫使这跨国药企要在这几年收购更多优质的管线来补强。

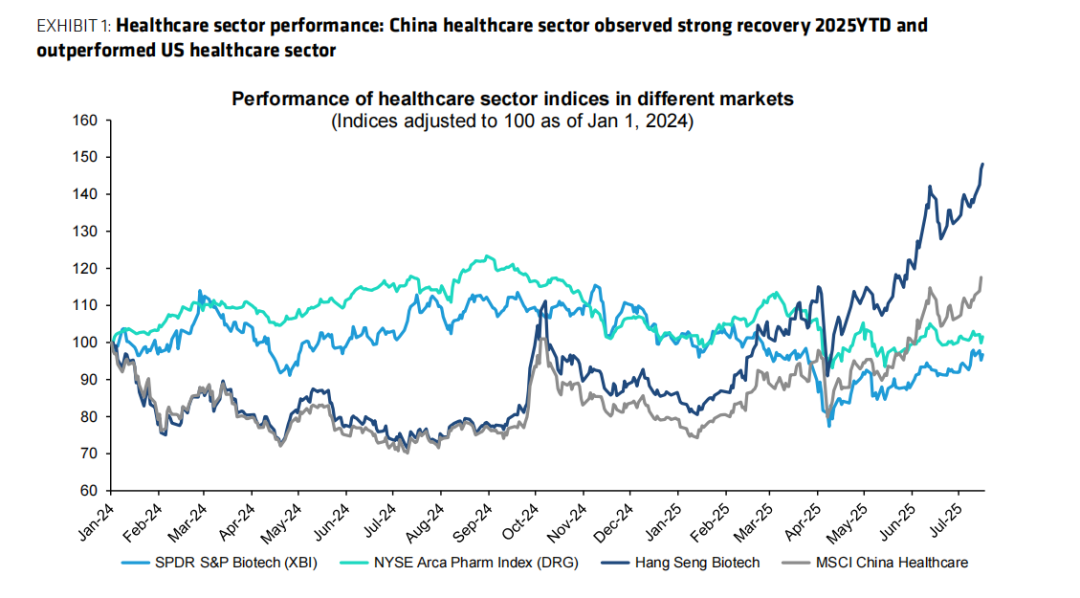

而收购药品管线,主要都是中国创新药企受益,从股价上看最明显,XBI的表现远远跑输给恒生生物科技指数,大量海外的资金涌入港股配置创新药,拥抱这轮热潮。

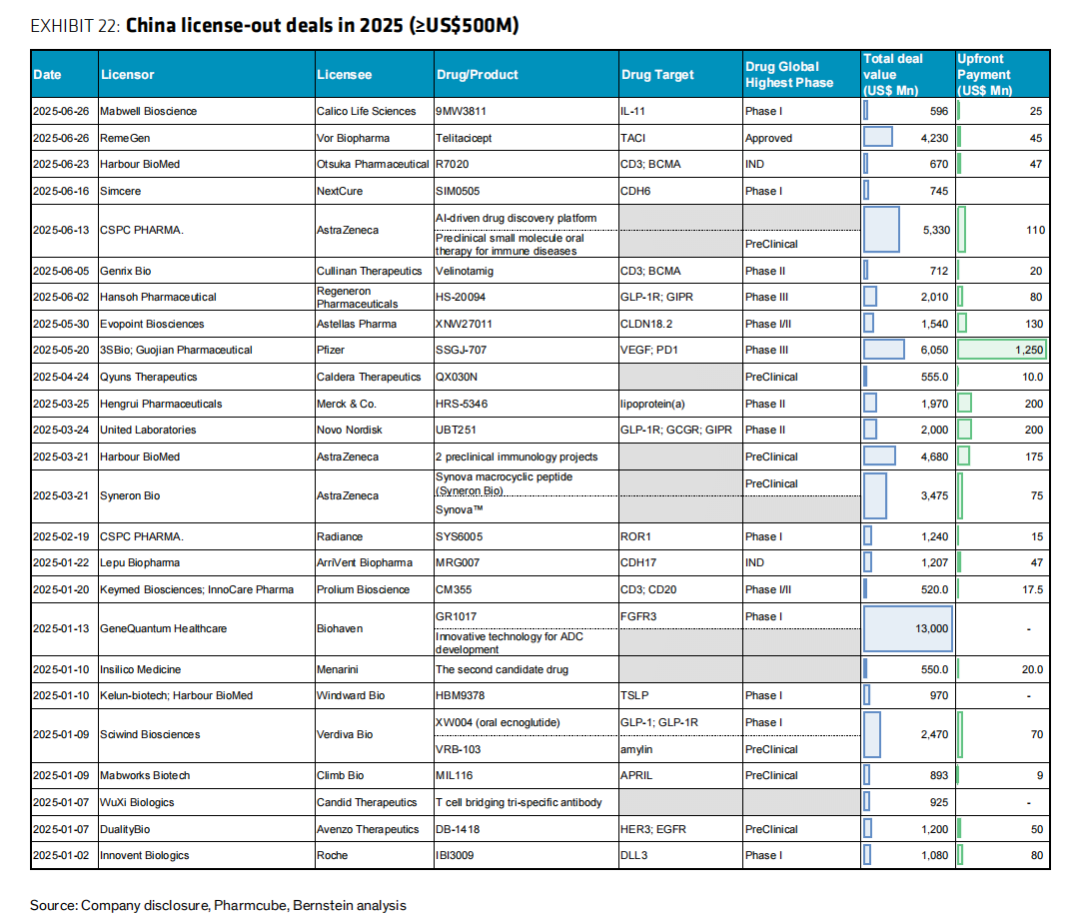

根据BERNSTEIN的报告:“行业正在转向BIC/FIC创新,聚焦新靶点(PD-1/VEGF双抗、IL-2α、GLP-1等)和新模式(BsAb、ADC、三抗)。”

中国药企2025年占全球新临床试验>50%,且临床数据质量国际认可度提高。国产创新药的BD爆发,国际药企愿意付出较高预付款(比如三生制药的12.5亿美元),说明越来越多跨国药企认可国产创新药企的实力。

在下半年,仍有医药会议让中国创新药企大展身手,而不少资金在前段时间的回调里,趁机参与布局,所以能看到创新药行情的回调时间都很短暂,因为想买的资金足够多。

这逻辑对于我们个人投资者来说,BD是难以预测的,即使是专业的卖方机构也只能大范围的配置个股,或是以ETH的方式来做配置,以免miss某只个股BD拿到大订单的机会。

2.9月美元降息,创新药企的催化剂

虽然今晚的美联储会议大概率不会降息,但只要鲍威尔释放一些鸽派信号,市场可能会提前反应降息信号。从业绩上看,医药行业已经逐渐走出拐点,药明康德上半年在手订单增长37%,龙头企业交出超市场预期的数据,在降息后行业大概率也会更好。

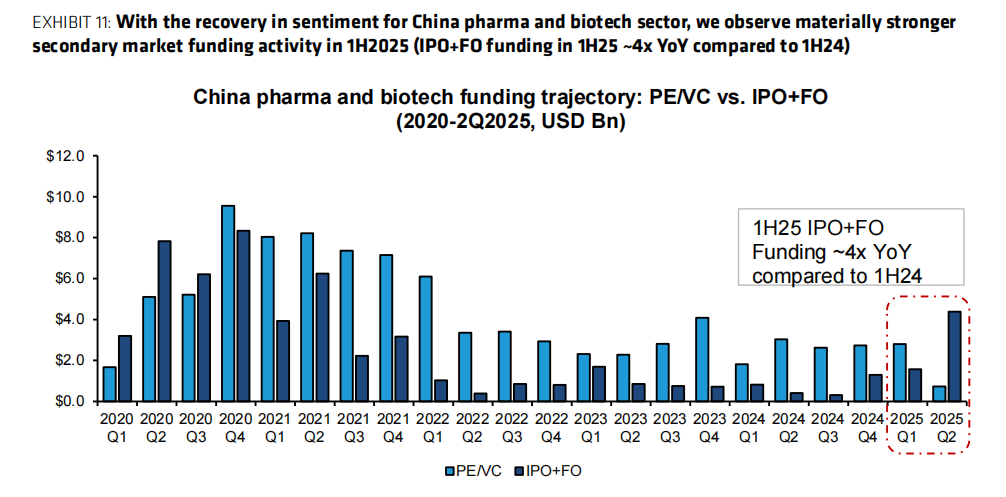

从交易逻辑上看,根据BERNSTEIN的报告,今年上半年港股生物科技IPO活跃度创近三年新高,且大部分受益都为正,在中国创新药管线越来越成熟+走向出海的双驱动下,生物科技板块是外资配置港股的重点板块。

与2020-2021年相比,这轮资金主要流向管线可见度高,国际化强的龙头公司,而非早期VC公司。

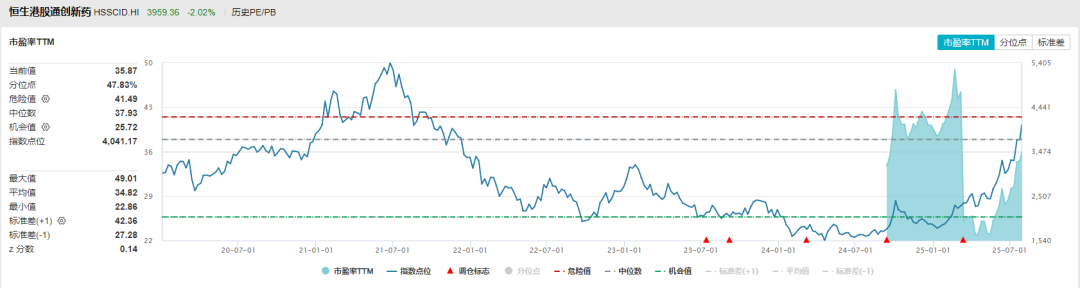

从估值上看,目前恒生港股通创新药指数的分位数在47.8%,估值处于历史的中位水平,估值还算不上贵,只是从视觉位置上看让人觉得很高。但也要考虑到行业正在发生的变化,就好比昨晚诺和诺德的业绩miss,接下来还有更多的BD订单会出现。

在大行情面前往往都是如此的,你可能觉得估值贵了,但市场资金可能看好的是后续有更多的BD兑现业绩,估值可能是越买越便宜,所以除了看估值,还要看看资金是怎么行动的。

3.抄底不断的南向资金

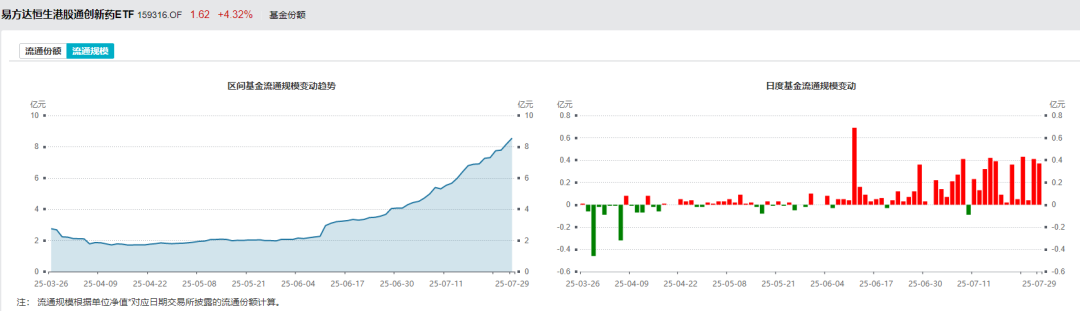

从恒生创新药ETF(159316)的基金份额变动来看,自6月份以来,基金流通规模从2.26亿元增长至8.55亿元,即使在行业回调时,聪明的资金借机抄底流入,单日净流出都是比较少出现的。

再例如像康方生物,自4月以来南向资金再增持3.4%,目前南向资金共持有43.32%,而大摩的席位也净增持0.7%。

因此,回到文章开头所说的,在中国创新药出海拔估值的行情里,通过恒生创新药ETF(159316),及联接基金(A类024328/C类024329)来参与,从整个行业的角度去配置是最直接的选择,既不怕选错公司踩雷,且ETF涨幅不输给个股,也能享受到医药行业的大Beta行情,这是更适合投资者的选择。