今年前四个月,受行业传统淡季业务量较少及行业价格下行等因素影响,丹鸟物流出现亏损

投资时间网、标点财经研究员卓玛

快递行业整合收购再现!

申通快递股份有限公司(下称申通快递,002468.SZ)近日发布的拟收购资产公告显示,为增强公司核心竞争力和长期可持续发展的能力,申通快递全资子公司申通快递有限公司(下称申通有限)拟以现金方式,作价3.62亿元收购浙江菜鸟供应链管理有限公司(下称浙江菜鸟供应链)、杭州阿里创业投资有限公司(下称阿里创投)、阿里巴巴(中国)网络技术有限公司(下称阿里网络)所持有浙江丹鸟物流科技有限公司(下称丹鸟物流)100%股权。

申通快递表示,浙江菜鸟供应链目前持有公司25%的股份,同时浙江菜鸟供应链、阿里创投和阿里网络均为公司的关联法人,本次交易构成关联交易,但不构成重大资产重组。交易完成后,丹鸟物流及其下属控股子公司将纳入公司的合并报表范围。

此外,申通快递称,本次交易可能存在未能通过主管市场监督管理局的经营者集中审查、双方业务整合或丹鸟物流业绩不达预期等风险,请投资者注意。

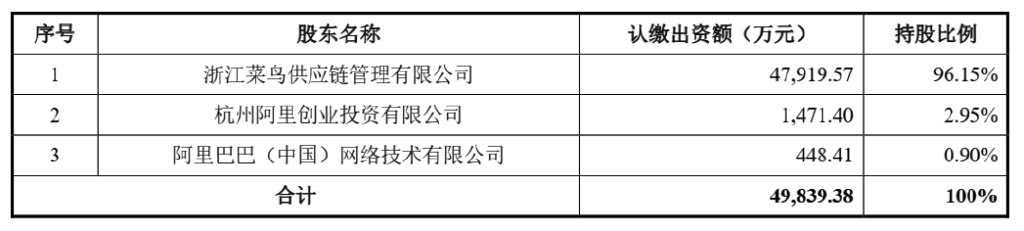

据悉,丹鸟物流成立于2009年8月31日,注册资本4.98亿元,浙江菜鸟供应链、阿里创投和阿里网络分别持有该公司96.15%、2.95%和0.90%的股份,是“菜鸟速递”的运营主体。目前,丹鸟物流主要从事国内快递及逆向物流服务,通过全国自营网络为天猫、天猫超市、淘宝等电商平台及消费者提供上门揽收、中转配送、逆向退货等一站式快递等相关服务,并实现送货上门。

丹鸟物流当前股权结构

投资时间网、标点财经研究员注意到,丹鸟物流当前业绩不佳。

据悉,丹鸟物流2024年及今年前四个月的日均业务量均在400万单以上,但2024年和今年前四个月,该公司分别实现营业收入123.51亿元和29.65亿元,分别实现净利润为盈利0.20亿元和亏损2.34亿元。截至今年4月末,丹鸟物流的资产总额为22.13亿元,负债总额为19.90亿元,资产净额仅为2.22亿元。

对于丹鸟物流当前的业绩表现,申通快递在公告中表示,快递行业具有较强的规模效应,截至今年4月末,丹鸟物流已在全国构建起包括59个分拨中心及2600余家网点在内的快递网络,但相较公司及其他同业,丹鸟物流的起网时间较短,业务量尚在爬坡增长阶段,前期投入及相关成本、费用未能显著摊薄,导致规模效应未能充分发挥,盈利能力相对较弱。此外,今年前四个月,受行业传统淡季业务量较少(无大型电商促销活动、且有春节假期等)及行业价格下行等因素影响,丹鸟物流出现亏损。

不过申通快递同时强调,本次交易完成交割,快递行业将进入传统旺季(如“双十一”“双十二”等电商促销活动),随着快递行业及丹鸟物流业务量上升,以及丹鸟物流持续优化成本及费用管控,叠加交易完成后双方产生的融合效应,未来丹鸟物流的盈利能力有望得到进一步改善,并相应提升上市公司的整体盈利能力和可持续经营能力。

相比于丹鸟物流,申通快递当前业绩可圈可点。

财报数据显示,2022年至2024年,申通快递全年的业务量从129.47亿件增长至227.29亿件,年复合增长率达到32.3%,增速领跑“通达系”,且业务量正在逼近其他三家。以2024年为例,中通快递(02057.HK,ZTO.N)、韵达股份(002120.SZ)和圆通速递(600233.SH)的全年快递业务量分别为340亿件、237.83亿件和265.73亿件。

此外,2022年至2024年及今年一季度,申通快递分别实现营业收入336.71亿元、409.24亿元、471.69亿元和119.99亿元,分别同比增长33.32%、21.54%、15.26%和18.43%;同期分别实现归母净利润2.88亿元、3.41亿元、10.40亿元和2.36亿元,分别同比增长131.64%、18.41%、205.24%和24.04%;营收和利润均呈总体上升态势。

对于前述交易,华源证券发布研报称,此次交易有利于推动快递行业供给侧改革,符合监管支持方向。申通快递有望打造出“加盟+直营”双网络,并借助丹鸟物流的仓配能力和直营转运网络进一步切入中高端市场,包括区域配送、即时零售等。在盈利方面,丹鸟物流的单票收入高于申通快递,借由申通快递大网资源和较高的单量密度,二者或能发挥协同效应,增厚公司利润。

截至7月30日午盘,申通快递股价报15.7元/股,涨超7%,公司总市值约为240亿元。

申通快递上市以来股价走势(元)