当家居零售赛道深陷存量博弈,市场如钟摆般摇摆,富森美却始终稳如磐石。细究这家企业的发展根基,会发现其韧性远比外界想象的更为深厚。

以“收租+分红”的生意模式,成为稳健派代表

富森美的主营业务是家居零售卖场,2019年开始拓展装修装饰工程业务,但占比不高,我们重点还是看家居零售。公司旗下的卖场几乎都是自持物业,所以业务模式更接近商业地产,以收取商铺租金为主要收入,也就是包租婆的模式。公司以成都为大本营,96%的卖场都在成都,其余也是四川省内其他地区。

富森美的核心资产是分布在成都市的多个建材、家居、软装卖场,建筑面积合计约125万㎡。过去十年,稳定的出租率和经营活动现金流显示,这种“包租公”模型决定了:只要卖场在,商户在,消费者来,现金流就像自来水。

2002年,富森美在成都成华区开出首个建材装饰材料市场,创下当时“中国单体最大”纪录。公司坚持“成都聚焦”策略,2024年成都营收占比达97.76%,形成“买家居必到富森美”的本地心智垄断。换句话说,富森美的盈利机器早就在过去20年“铺好轨道”。

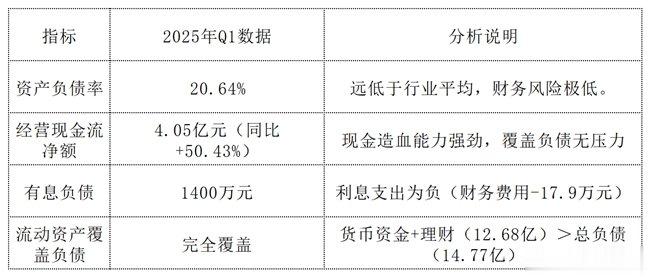

低负债,打造财务安全线

公司的低负债,财务费用连续五年为负,富森美现金充沛。若再叠加150亿元物业重估价值,无论REITs还是抵押融资,随时可补血。一句话:富森美不是“烧钱型”公司,它是“存钱型”公司。

当直播电商把价格卷到地板,富森美反而成了国货的“线下堡垒”。林氏木业、芝华仕、慕思、喜临门……企业们需要的不只是线上流量,更需要线下体验、线下交付、线下信任。2024年,富森美做了9.86万条短视频,4900万次播放,把3500个商户变成了内容合伙人。线上种草,线下拔草,卖场变成了“沉浸式抖音橱窗”。这不是传统零售的逆袭,而是线下场景价值的再发现。

长远目光看富森美,仍是西南线下家居流量高地

将视线拉长来看,成都人口还在净流入;高端定制、智能家居的体验需求反而更高;南三环的优质商业地块只会更稀缺。逆向投资者应该看到:同样的卖场、同样的租户、同样的现金流,只是价格更便宜了。

富森美是区域垄断型商业地产运营商,短期受地产周期压制,但资产重估空间(折价29%)与高股息(8.6%)构筑坚实安全边际。长期投资者可现价分批建仓,博弈“存量房需求释放+线上转型”带来的业绩弹性,短期交易者需紧盯天府项目进展与租金企稳信号,富森美不是故事股,它是现金牛。故事会结束,现金不会说谎。