重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂无法设置访问限制,若您非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示歉意,感谢您的理解与配合!

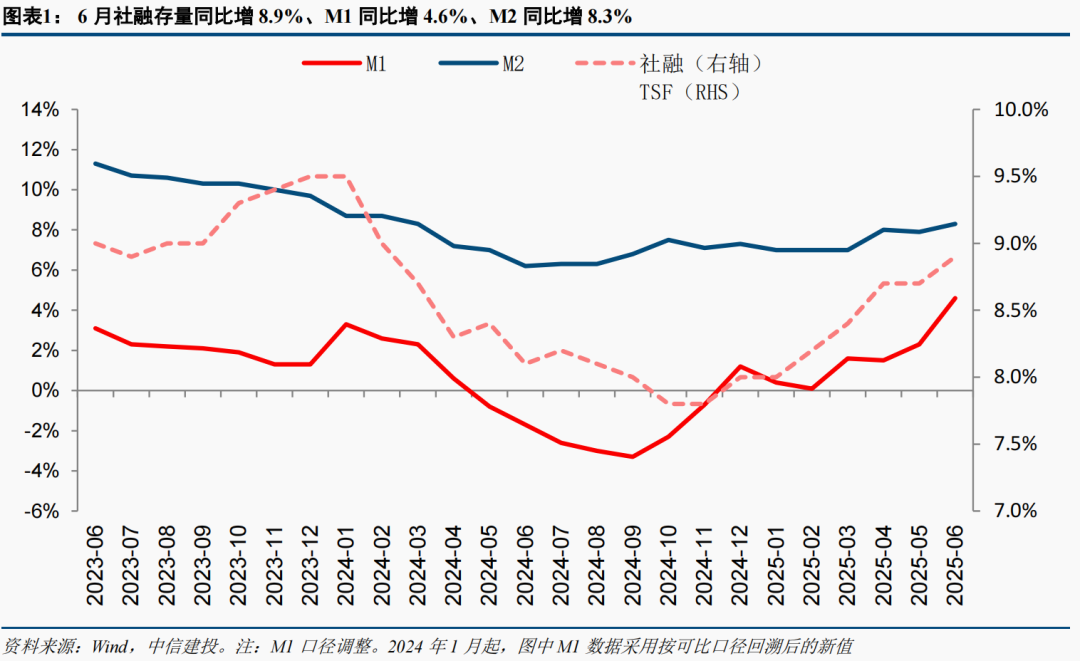

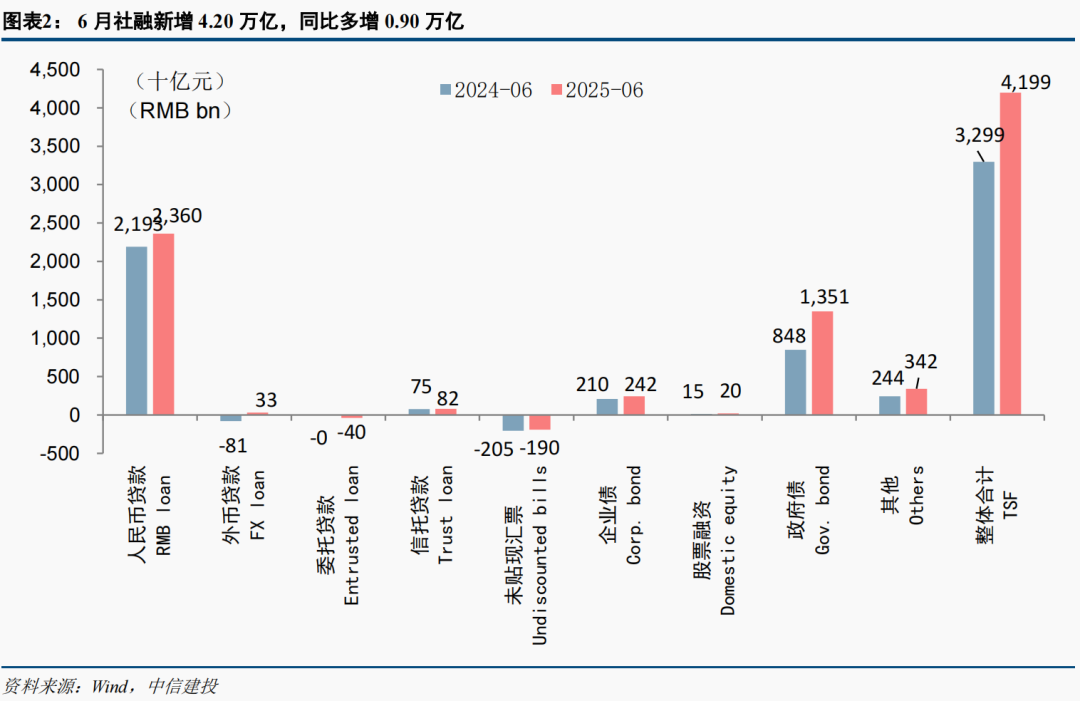

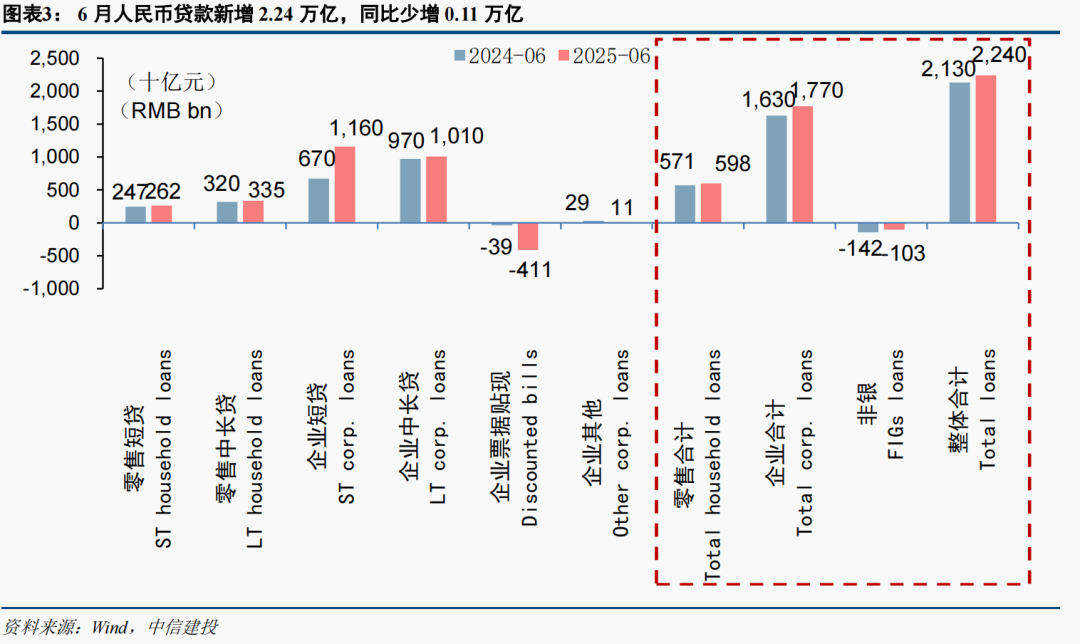

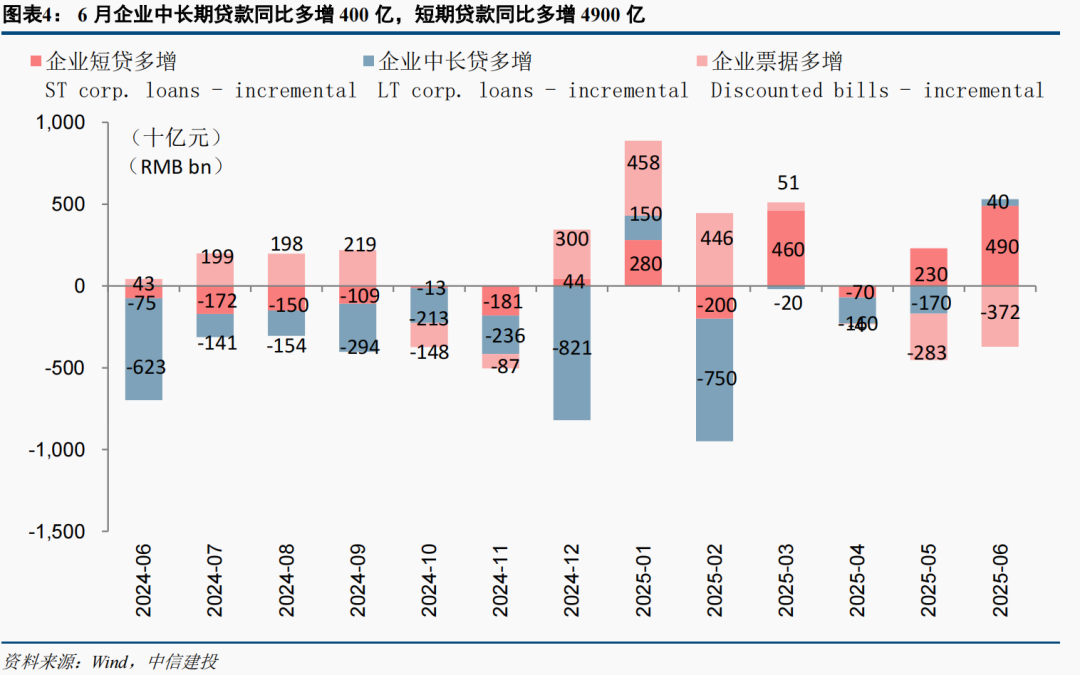

事件:7月14日,央行发布2025年6月金融数据。其中,6月社融新增4.20万亿,同比多增0.90万亿,存量社融增速8.9%,环比上升0.2pct。人民币贷款新增2.24万亿,同比多增0.11万亿。M1增速4.6%,环比上升2.3pct;M2增速8.3%,环比上升0.4pct。

核心观点:

去年同期“金融挤水分”产生低基数效应,叠加今年政府债持续发力,6月社融保持稳定增长。随着一揽子稳经济政策逐步落地,对公、零售信贷均有所回暖。展望未来,5月金融一揽子政策的及时出台表明政策端积极应对外部不确定性冲击的决心和态度明确,随着积极财政政策和宽松货币政策共同发力,预计2025年对公贷款增量能够相对稳定,零售信贷增量较24年有所好转,2025年信贷增速仍将保持在7%-8%左右。期待信贷需求和经济预期的进一步好转,从而更有利于银行基本面和板块估值的改善。

简评:

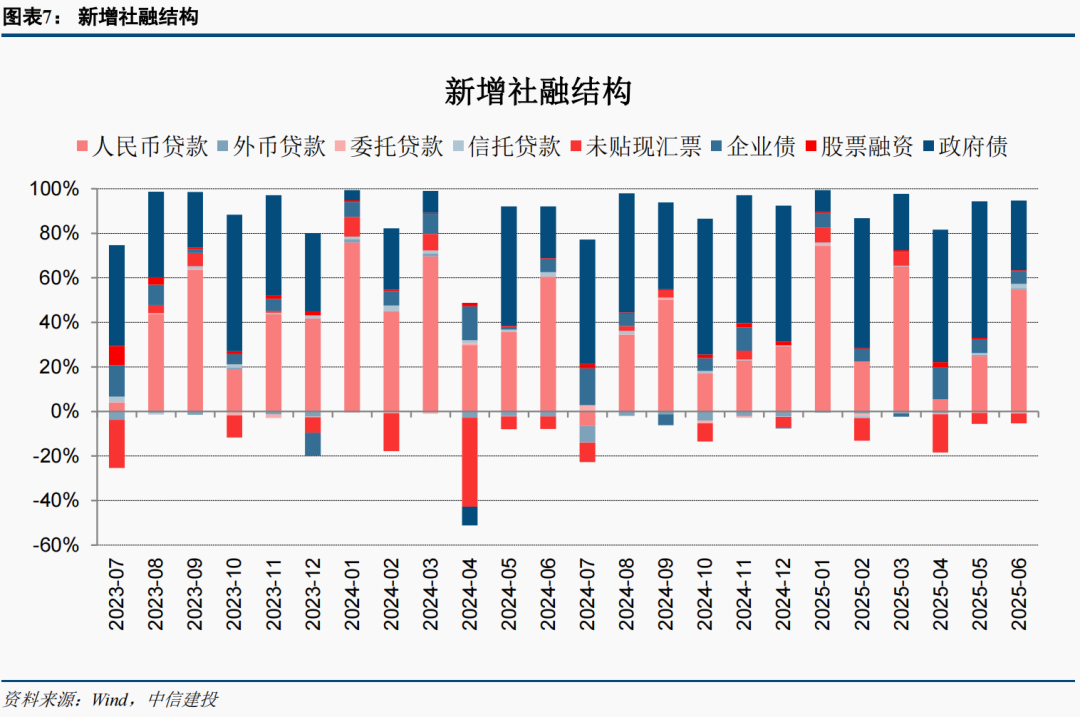

1、政府债持续发力,信贷投放有所回暖,社融同比多增,符合预期。2025年6月社融新增4.20万亿,同比多增0.90万亿,主要系政府债持续发力,新增1.35万亿,同比多增5032亿元,以及信贷投放回暖,社融口径人民币贷款新增2.36万亿,同比多增1673亿元,此外,在挤水分、防空转”的政策导向下,去年同期的社融低基数延续。上半年累计社融新增22.83万亿元,同比多增4.73万亿元。存量社融增速环比5月上升0.2pct至8.9%,继续保持近一年内的高位水平,金融支持实体经济发展力度保持强劲。

稳经济政策逐步落地,有效信贷需求有所释放,6月信贷同比多增。6月社融口径人民币贷款新增2.26万亿,同比多增1673亿元。6月末人民币贷款余额268.6万亿元,同比增长7.1%。随着一揽子稳就业稳经济政策措施逐步落地,工业生产、设备更新等领域有所回暖,家电、汽车补贴等“以旧换新”政策持续发力,社会预期有所改善,带动有效信贷需求释放,此外,季节性的消费需求集中释放也对信贷增长提供有力支撑。今年上半年对应置换的贷款规模约有2.9万亿元,还原后6月人民币贷款增速仍维持在8%左右,信贷支持实体经济力度不减。目前来看,在积极财政政策和宽松货币政策逐步落地见效情况下,中小企业、零售信贷需求有所改善,预计2025年信贷增速仍将保持7%-8%左右。

积极财政政策导向下,政府债持续发力,有力支撑社融增量:(1)6月政府债新增1.35万亿,同比多增5032亿。其中6月地方债新增6020亿元,专项债新增5076亿元。在今年积极的财政政策导向下,开年以来政府债持续发力,国债、政府专项债发行节奏明显加快,有力的支撑了社融增量。展望后续,财政赤字率提高至4%的情况下,预计全年能新增政府债近12万亿元,2025年政府债仍有较大发行额度尚未落地。此外,还有近2万亿的超长期特别国债额度尚待使用。考虑到目前美国关税政策的不确定性对我国经济产生的外部压力,预计财政支持力度将保持强劲,政府债将是2025年社融增长的重要动能。(2)表外融资同比多减。6月表外融资减少1483亿元,同比多减183亿元,其中委托贷款减少400亿元,同比多减397亿元,信托贷款增长816亿元,同比多增68亿元,未贴现汇票减少1899亿元,同比少减146亿元。(3)直接融资同比多增。6月直接融资规模增长2625亿元,同比多增371亿元,其中企业债增加2422亿元,同比多增322亿元。股票融资新增203亿元,同比多增49亿元,其中企业债发行大幅增加,预计主要与低利率背景下企业适时加大债券直接融资力度以降低融资成本有关。

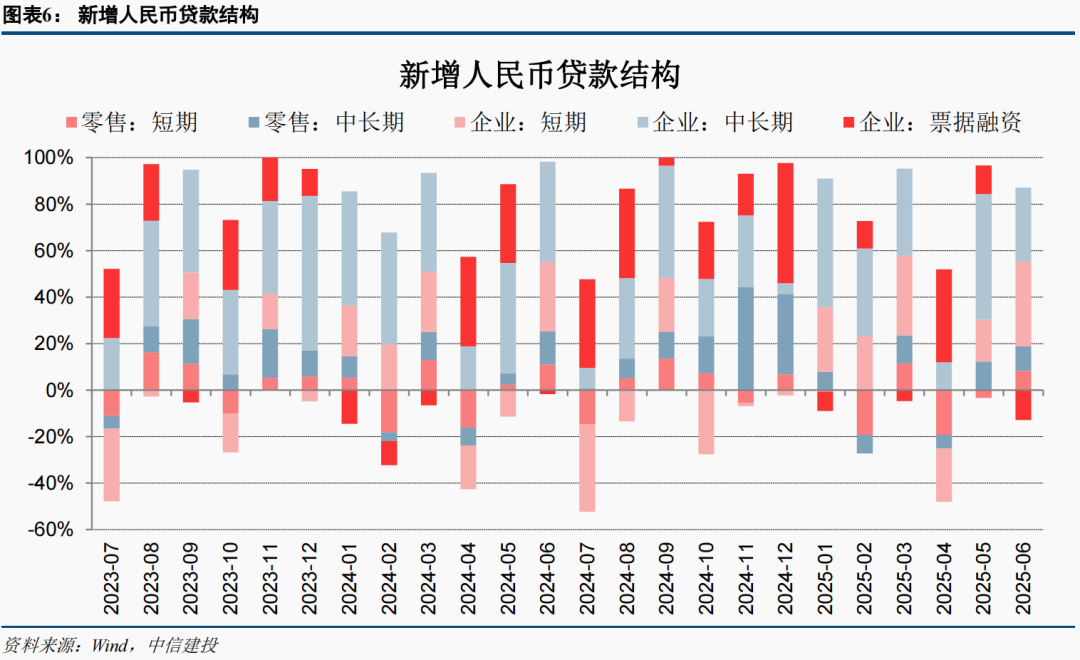

2、信贷需求有所回暖,对公、零售两端均同比多增。6月信贷新增2.24万亿,同比多增1100亿元。其中,对公信贷增长17591亿元,同比多增1584亿元,预计是随着稳经济政策逐步落地,工业生产、设备更新等领域有所回暖,带动有效信贷需求释放。零售信贷增长5974亿元,同比多增301亿元,零售短贷和中长贷需求均边际改善。

去年同期低基数下,中长贷同比多增。票据冲量显著降低,银行支持实体经济力度未减。中美关税摩擦暂缓+债务置换,对公短贷需求明显改善。6月企业短贷增长11600亿元,同比多增4900亿元,企业中长期贷款新增10100亿元,同比多增400亿元。6月票据融资减少4109亿元,同比多减3716亿元,票据冲量显著降低,侧面反映出虽然信贷总量增长放缓,但银行支持实体经济力度未减少。中长贷方面,专项债持续置换企业贷存量,去年同期低基数下,中长贷同比多增,持续支持实体经济。结构上看,信贷资源继续向高端制造业、科技创新、消费服务等政策支持领域。根据财联社统计制造业中长期贷款余额为14.84万亿元,同比增长8.7%,高于各项贷款平均增速1.6pct。企业短贷方面,可能在中美关税摩擦暂缓的背景下,部分外贸企业抢出口,以及地方政府化债背景下,部分政府相关企业通过短贷偿还拖欠企业的账款,短期信贷需求上升。展望未来,5月一揽子稳经济政策出台表明,政策端积极应对外部不确定性冲击的决心和态度明确。随着积极财政政策“自上而下”+促消费、拉动内需政策“自下而上”共同驱动,产业链中下游企业的经营动能和企业家信心应有望改善,带动信贷需求逐步回暖。预计2025年对公信贷增量至少能保持相对稳定。

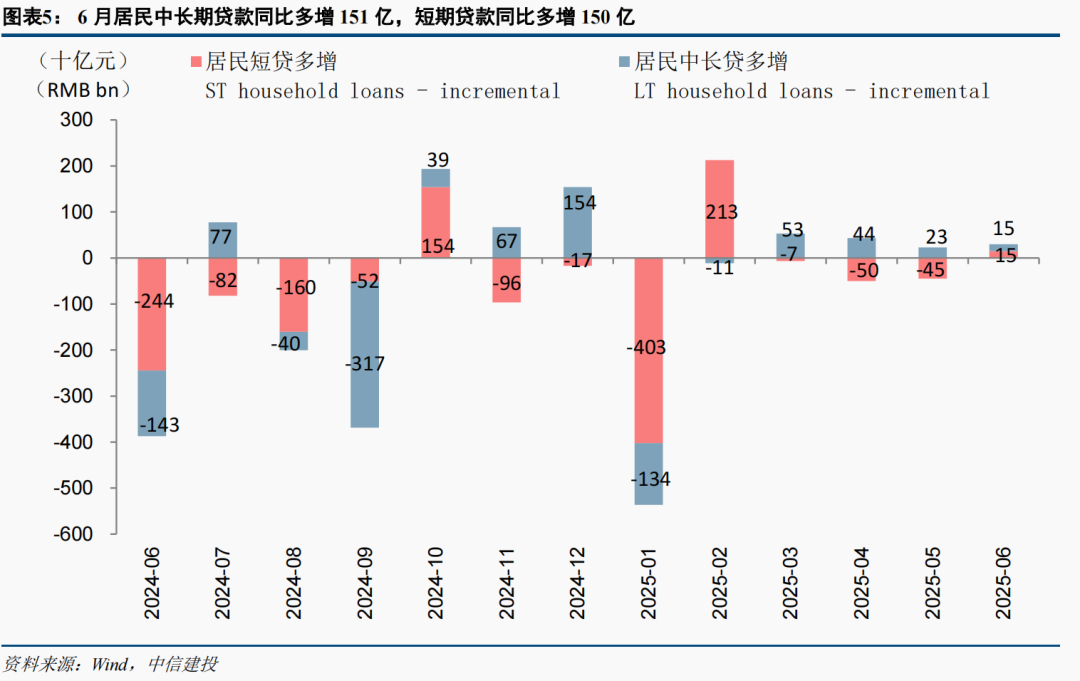

零售短贷、按揭等中长贷需求边际改善。6月零售短期贷款增长2621亿元,同比多增150亿元,零售中长期贷款增长3353亿元,同比多增151亿元。中长贷方面,预计与提前还款规模下降和房市降幅逐步企稳有关。随着LPR多次调降,存量按揭利率水平已明显下行,提前还款现象有所减轻,有利于按揭贷款保持存量稳定。短贷方面,预计主要与拉动内需、刺激消费的政策不断出台,以及季节性的消费需求集中释放有关。考虑到新增按揭需求企稳+提前还贷现象的减少,2025年按揭增量有望好于24年,叠加扩内需、刺消费政策持续落地,预计2025年零售信贷增量应较24年有所好转。

3、低基数下M1、M2增速环比回升。6月M1增速为4.6%,季度环比大幅上升2.3pct。M2增速环比小幅上升0.2pct至8.3%,M2-M1剪刀差收窄至3.7%。M1、M2预计主要在于受去年禁止手工补息的政策影响,以及债券“牛市”带动存款向理财分流,企业存款大幅负增长,具有低基数效应;以及化债背景下相关企业流动性有所改善。存款增量结构来看,居民存款增长24700亿元,同比多增3300亿,企业存款增加17773亿元,同比多增7773亿元。财政存款减少8200亿元,同比多减7亿元,主要是6月财政部门集中结算,财政存款向居民端和企业端流出。非银存款减少5200亿元元,同比多减3400亿元,主要是季度末理财等表外产品资金季节性回流驰援存款。

4、投资观点:政府债继续扩张,信贷投放有所回暖,社融同比多增,符合预期。去年同期“金融挤水分”产生低基数效应,叠加今年政府债持续发力,6月社融保持稳定增长。随着一揽子稳经济政策逐步落地,有效信贷需求有所释放,对公、零售两端均同比多增。其中去年同期低基数下,中长贷同比多增。票据冲量显著降低,银行支持实体经济力度保持稳定。关税摩擦暂缓,部分外贸企业抢出口;以及地方政府化债背景下,部分政府相关企业通过短贷偿还拖欠企业的账款,对公短贷需求上升。扩内需政策持续出台,提前还款趋势减弱下,零售短贷、中长贷均边际改善。展望未来,5月金融一揽子政策的及时出台表明政策端积极应对外部不确定性冲击的决心和态度明确,随着积极财政政策和宽松货币政策共同发力,预计2025年对公贷款增量能够相对稳定,零售信贷增量较24年有所好转,2025年信贷增速仍将保持在7%-8%左右。期待信贷需求和经济预期的进一步好转,从而更有利于银行基本面和板块估值的改善。

板块配置上,在目前银行业实际经营和预期底部进一步夯实的情况下,以底线思维、高置信度、高胜率为核心诉求的配置型需求,安全边际进一步提升。经济预期未见向上拐点前,板块内部难以全面切换至顺周期品种,继续看好以国有大行为代表的股息率策略。此外,公募基金改革带动下,目前银行板块明显低配,部分较比较基准欠配的银行将有望获得增量资金注入,估值具备提升空间。具体标的来看,海外银行板块继续重点推荐港股国际大行:略。内资银行板块上,重点推荐:1)国有大行H股、A股,略。2)无再融资摊薄风险、股息率较高且扎实的标的:略。3)再融资摊薄风险有限,能够通过利润释放迅速回补,且自身具备一定顺周期属性的攻守兼备品种:略。4)继续关注估值受股息率制约严重,但一旦分红率提升后估值修复空间较大的,顺周期基本面优质个股:略。

5.风险提示:(1)经济复苏进度不及预期,企业偿债能力削弱,资信水平较差的部分企业可能存在违约风险,从而引发银行不良暴露风险和资产质量大幅下降。(2)地产、地方融资平台债务等重点领域风险集中暴露,对银行资产质量构成较大冲击,大幅削弱银行的盈利能力。(3)宽信用政策力度不及预期,公司经营地区经济的高速发展不可持续,从而对公司信贷投放产生较大不利影响。(4)零售转型效果不及预期,权益市场出现大规模波动影响公司财富管理业务。

报告信息

证券研究报告名称:《信贷需求回暖,政府债持续发力,社融同比多增》

对外发布时间:2025年7月14日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

[马鲲鹏]SAC执证编号:S1440521060001

[李晨]SAC执证编号:S1440521060002

研究助理:

[王欣宇]

免责声明

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。