PCB大爆发,概念股最全梳理!

PCB(印制电路板)作为电子产品的核心载体,肩负着电路连接与信号传输的职能,其技术升级以及需求增长受到AI算力、新能源汽车、通信技术等因素的推动。下面从产业链细分(上下游结构)和发展前景这两个维度展开综合分析:

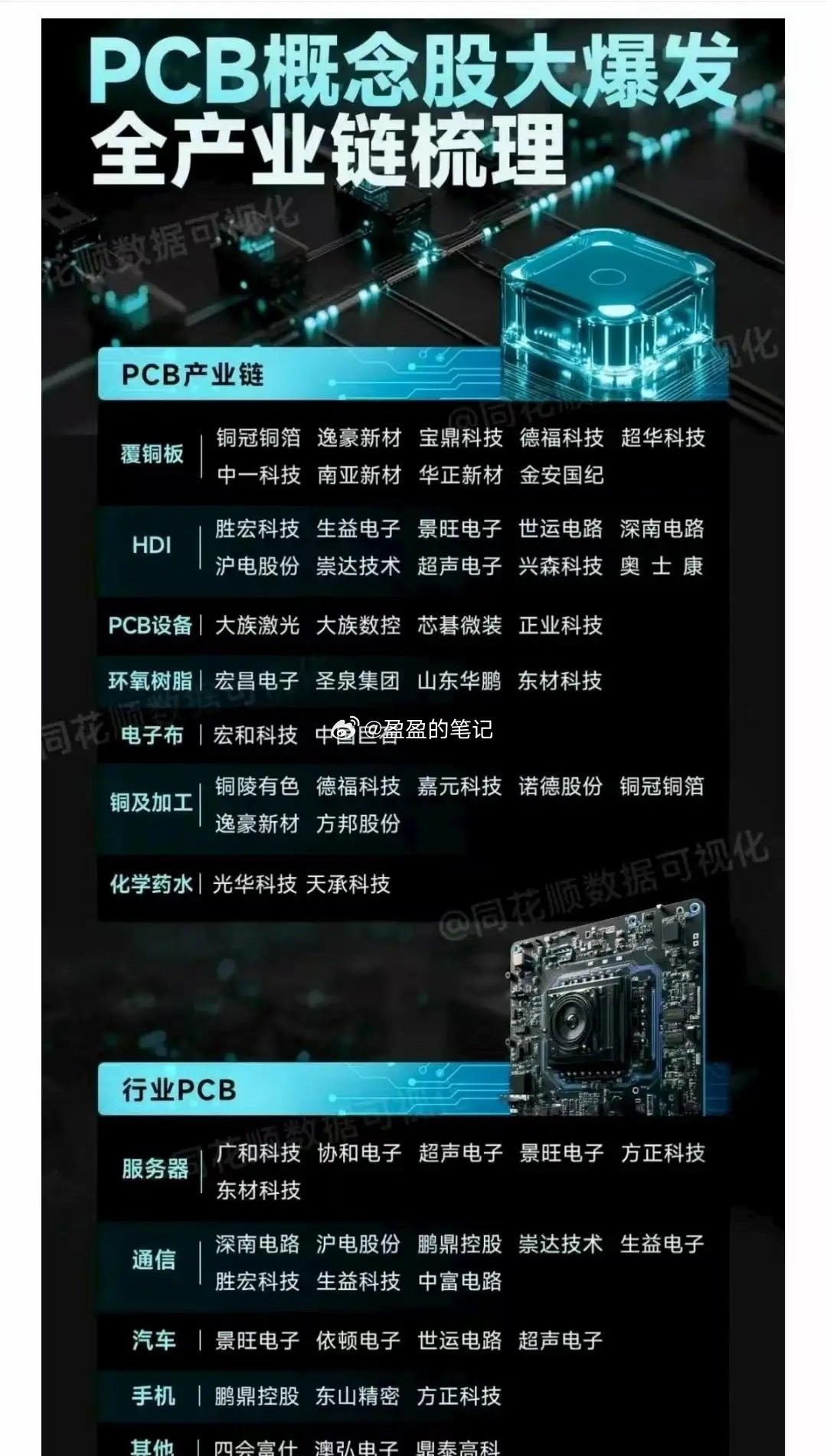

- 一、产业链细分:上游材料、中游制造、下游应用

1. 上游材料:高端化与国产替代进程加快

- **覆铜板(CCL)**:在PCB成本中占比约为30%,高频高速覆铜板(例如生益科技Megtron 6系列)的需求急剧增长,打破了日企的垄断,成本降低了30%。

- **铜箔**:反转铜箔(RTF)的粗糙度降至1.5μm,传输损耗减少20%,能够满足高速信号的需求。

- **玻璃纤维布**:在多层板中的用量占比为35% - 40%,低介电损耗(Df≤0.002)的型号是AI服务器的必备品。

- **关键瓶颈**:高端覆铜板的进口依赖程度超过50%,国产替代的空间广阔。

2. 中游制造:技术分层与产能分化

中游企业依据产品技术层级可分为三类:

- **高端领域**:HDI(高密度互连板)、高多层板(18层以上)、IC载板。

- **HDI技术**:盲埋孔工艺提高了布线密度,应用于AI服务器OAM板卡(英伟达需要5 - 7阶HDI)、折叠屏手机(FPC良率达98%)。

- **高多层板**:AI服务器主板的层数上升到28层以上(如GB300服务器),单台价值量达到5000元。

- **代表企业**:沪电股份(英伟达服务器PCB的核心供应商)、胜宏科技(70层板已量产)。

- **中低端领域**:传统刚性板、双面板,产能过剩,毛利率低于15%。

3. 下游应用:AI与汽车电子引领增长

AI算力服务器:PCB市场在2026年将达到693亿元。

汽车电子:单车PCB价值量提升至3000元。

光模块:800G光模块PCB的需求爆发式增长。

消费电子:AI手机/AI PC推动类载板(SLP)。

- 二、行业前景:高端化、全球化与绿色制造

1)AI算力促使高端PCB供需缺口增大

- **需求爆发**:AI服务器PCB单台价值量是传统服务器的5 - 6倍,2026年全球增量需求超过270亿元。

- **供给紧张**:高端产能的交付周期延长至12周,2026年供需比仅为80% - 103%。

- **技术壁垒**:224Gbps高速板、mSAP工艺(线宽10μm)只有头部企业掌握。

PCB方向的业绩基本上都是超出预期的,半年报披露后,对这个方向有推动作用,要留意低位补涨情况。