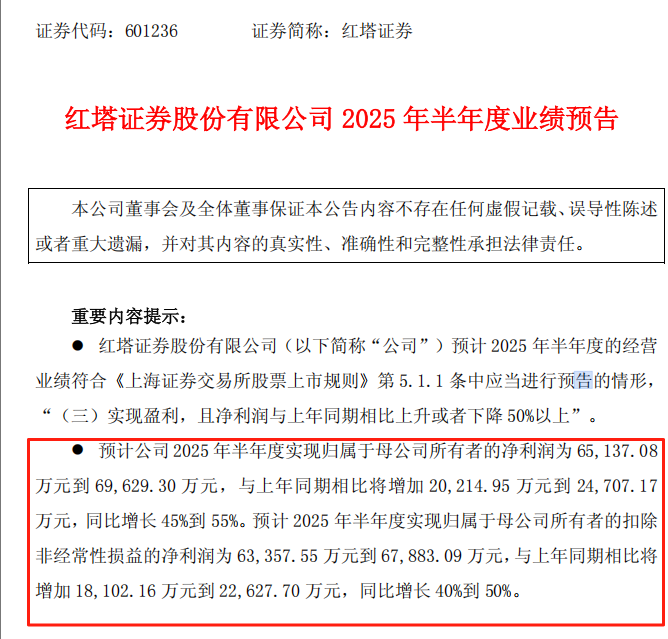

7月9日,红塔证券发布公告,预计公司2025年半年度实现归母净利润为6.51亿元到6.96亿元,同比增长45%到55%;预计2025年半年度实现归母扣非净利润为6.34亿元到6.79亿元,同比增长40%到50%。

红塔证券表示,2025年上半年,公司深入推进差异化、特色化建设,坚持以自身工作的确定性应对市场变化的不确定性,进一步提升资产配置的科学性和有效性,持续推进自营投资业务的非方向化转型,资产负债结构和内容不断优化、资产质量继续提升,从而实现公司业绩同比增加。

红塔证券的业绩预增将并非个例,上半年资本市场多项核心指标的显著改善,已为券商业绩增长提供坚实支撑:

一是市场交投活跃度显著提升,A股日均成交额同比增长61.63%;

二是信用业务稳步扩张,两融余额日均成交额同比增长20.13%;

三是投行业务多点开花,上半年IPO募资额同比增长14.96%,重大资产重组规模同比大幅增长165.71%;

四是资管规模持续扩容,ETF规模同比增长23%;

五是市场整体表现向好,主要股指全线上涨,交易投资业务将显著受益;

六是投资者参与热情高涨,上半年新开户数同比增长32.79%。

多项指标预示行业丰收

红塔证券业绩的高增长,成为证券行业上半年整体表现向好的缩影。从多项市场指标来看,券商上半年业绩普遍高增的态势已提前显现。

交投活跃度飙升:今年二季度,A股日均成交1.26万亿,同比增51.81%。以今年上半年整体来看,A股日均成交1.39万亿,同比增61.63%。

两融余额扩张:截至6月30日,沪深北三大交易所两融余额为1.85万亿,同比增25%;今年上半年,两融余额均值为1.85万亿,同比增同比增20.13%。

IPO业务小幅增长:数据显示,上半年共有51只新股上市,同比增加7家,募资总额为373.55亿元,相较去年同期的324.93亿元,同比增长14.96%。

重大资产重组显著提升:2025年上半年,重大重组共计93起,同比增长165.71%。2025年上半年并购交易撮合率显著提升,上半年仅32起案例交易失败,较同期大幅减少66.32%。

ETF规模快速增加:6月末,ETF总额为4.31万亿,同比增74%;5月末,股混基金规模为8.15万亿,同比增23%。

股市走势表现强劲:沪指上半年涨2.76%,北证50指数涨39.45%,国证2000指数涨超10%。

投资者入市踊跃:今年6月,A股市场新开户数达165万户,环比上月有所回升,2025年上半年已累计新开1260万户,同比增32.79%。

卖方展望:行业Q2净利有望同比增20%

对于券业半年报整体表现,卖方机构普遍持乐观态度。

民生证券研报指出,今年二季度上市券商业绩有望延续高增势头,自营与经纪两大条线收入或温和降速。预计二季度上市券商营业收入或同比增长10%,其中自营/经纪/资管/信用/投行业务收入同比增速分别为+30%/+26%/-8%/-6%/+20%,归母净利润有望同比增长20%。

广发证券非银首席分析师陈福在研报中提到,稳市举措持续落实,推动各项业务回暖。资本市场内在稳定性提升背景下增量资金入市仍具空间,带动经纪、两融、股衍等业务;公募新规开启公募基金高质量发展新时代;资本市场投融资端改革深化,投行业务底部回暖。投资为业绩胜负手,杠杆及券商自营权益投资仍是分化点。依托“1+N”监管体系、类平准基金运行机制和推动中长期资金入市,我国资本市场内在稳定性不断提升,投资者回报不断彰显,有望带动增量资金接力入市,打开证券板块业绩和估值空间。

就证券行业2025年全年前瞻来看,中原证券研报指出,行业经纪业务景气度将回升至近年来的高位,零售经纪业务将贡献经纪业务收入的主要增量;在行业自营业务收入占比连续两年快速提升并于2024年创近十年新高后,2025年自营业务收入占比将向均值复归;投行业务总量有望在并购重组业务的带动下触底回升,投行业务将实现边际改善;资管业务的下行压力将有所加大,但对行业整体经营业绩的边际影响相对有限利息收入增加而利息支出减少,利息净收入将扭转连续三年的下降趋势实现明显回升。

国金证券非银金融首席分析师舒思勤在研报中提到,预计2025年上市券商净利润同比增长19%,平均ROE约6.8%

随着红塔证券打响半年报披露第一枪,后续上市券商业绩将陆续揭晓,行业整体盈利图景有望进一步清晰。

转自:财联社